2022年净利润同比暴跌44.3% 泡泡玛特的“一丝曙光”究竟能撑多久

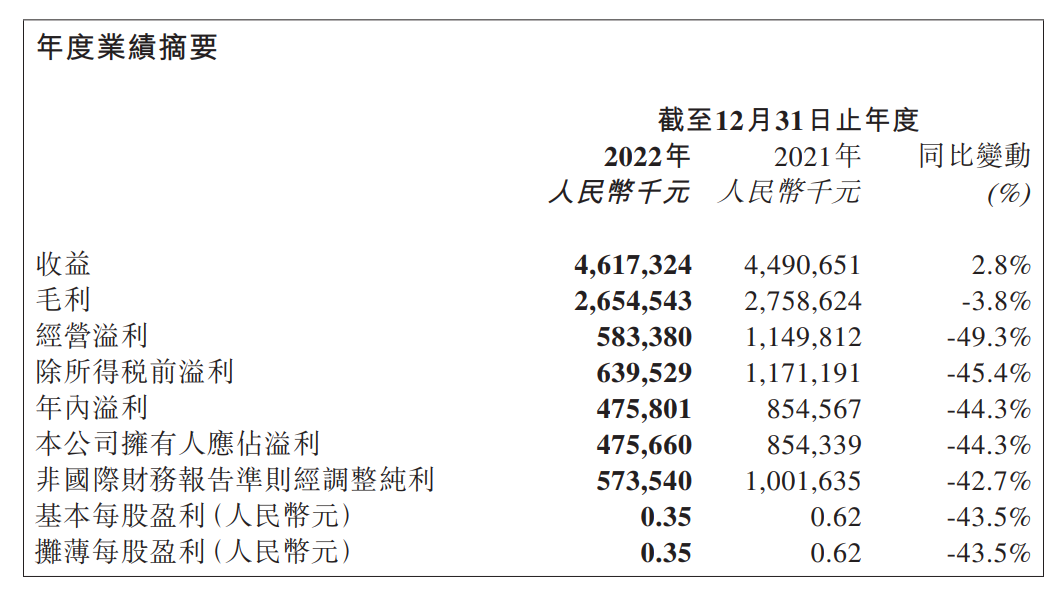

3月29日,泡泡玛特发布了其2022年度业绩公告。财报数据显示,该公司全年收入达46.17亿元,同比增长2.8%,累计注册会员总数达到2600.4万人。

3月29日,泡泡玛特发布了其2022年度业绩公告。财报数据显示,该公司全年收入达46.17亿元(人民币,下同),同比增长2.8%,累计注册会员总数达到2600.4万人。此外,公司拥有人应占溢利达4.76亿元;基本每股盈利0.35元,拟派末期股息每股8.70分。

头部IP表现持续强劲 海外市场收入同比大增147.1%

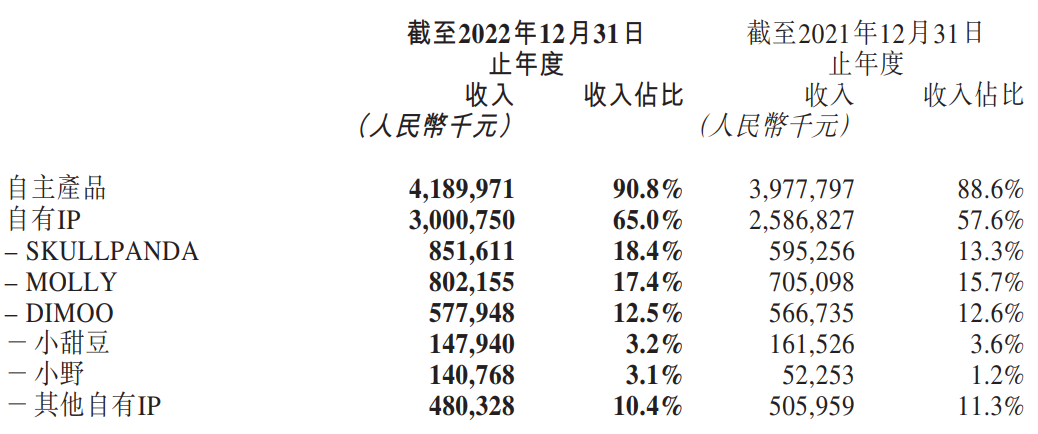

细分来看,在产品设计端,泡泡玛特的头部IP表现持续强劲。其中,2022年,SKULLPANDA营收8.5亿元,同比增长43.1%。其中该IP在2022年1月份推出的其第五个系列夜之城全年收入达2.3亿元。MOLLY作为经典IP,2022年营收8亿元,同比增长13.8%,而DIMOO系列则营收5.8亿元。

在高端IP上,泡泡玛特也有所突破,该公司在2022年持续深耕其高端品牌“MEGA珍藏系列”,并与与韩美林、大久保、巴斯奎特等艺术家合作,推出艺术家联名款。2022年,泡泡玛特在其MEGA系列上营收达4.7亿元。

渠道方面,在线下,2022年,为应对疫情的不确定性,该公司放缓了线下门店及机器人商店的开店节奏。而在线上渠道,泡泡玛特通过其微信平台自研小程序,于2022年实现了人民币9.5亿元的收入.。会员运营方面,该公司的用户数字化规模快速扩大,截至2022年12月31日,累计注册会员总数从2021年末的1,958.0万人增至2,600.4万人,新增注册会员642.4万人。2022年会员贡献销售额占比93.1%,会员复购率为50.7%。

港澳台及海外业务方面,该公司持续推进DTC(Direct To Customer)战略。截至2022

净利润大幅下滑 公司去年经营受疫情影响严重

值得注意的是,作为“盲盒第一股”,该公司2022年净利润却首次在公开数据中出现下滑,且下滑幅度惊人,达44.3%。此外,泡泡玛特2022年的毛利率降至57.5%,此前2020年为63.4%,2021年为61.4%。

对此,泡泡玛特表示,疫情或是该公司在去年盈利数据承压的重要原因。首先,在2022年中,泡泡玛特的线下门店、机器人商店及线上物流均受到疫情不同程度的影响。 根据财报显示,2022年泡泡玛特线下零售店闭店一周至三个月的店铺数量达232家,而机器人商店闭店一周至三个月的数量则达到627间。其次,由于该公司经销商受疫情影响,导致店铺销售下降,存货堆积,因此大幅减少产品采购,拖累其营收。最后,由于疫情对物流以及消费者消费力的影响,该公司的线上渠道收入也同比录得下滑。

受三重利空拖累,尽管泡泡玛特去年的广告及市场费用从2021年的人民币1.6亿元增长暴增48.1%至2022年的人民币2.3亿元,还是救不回这份不尽人意的年度财报。

久旱逢甘露 销售一季环比大增30% 2023年终露一丝曙光

面对市场的忧虑,在昨日下午举行的业绩发布会上,泡泡玛特终于给大家带来了久违的好消息。

泡泡玛特表示,公司整体销售的恢复已经在陆续进行中,今年一季度环比去年四季度有30%以上的增长。此外,该公司还表示,其对2023年全年增长预期总体比较乐观,预计增长率在30%-40%。公司下一步的工作将放在毛利率提升和费用率的控制,预计今年净利润率的增速会大幅高于收入增长。

公司还表示,希望海外门店能开到80-90家,机器人商店200家,其中70%位于东亚和东南亚,30%位于欧美澳地区。但该公司重申其线下依旧是重点,同时对海外增长充满信心。

对于目前大火的人工智能问题,泡泡玛特表示,AI可以帮助公司提升效率,但是在IP的创造和艺术的创作上,AI还是有差距。但是,公司也不排除会通过AI软件提升工作效率,但仍因版权问题须保持谨慎。同时,公司非常拥抱ChatGPT、midjourney等AI新技术,认为其能帮助提高工作效率,降低人员成本。

三年内股价跌去八成 张坤也坐不住了

相较于2021年的高光时刻,泡泡玛特目前的股价已经跌去八成。2018年、2019 年,泡泡玛特营收同比增幅分别为225.49%、227.19%,而2020年,泡泡玛特营收增速却降至两位数为49.3%,录得大幅下滑。到了2021年,尽管同比78.7%的增速较上一年有大幅提升,但却在这一年上半年时首次出现了增收不增利的现象。

这样看来,泡泡玛特2022年营收同比微增2.8%的成绩,怕是怎么也拿不出手。更让人焦心的是,倘若2022年泡泡玛特还能拿“疫情”做挡箭牌,2023年怕是只能“赤膊上阵”。

瑞信小幅下调泡泡玛特每股盈测 高盛关注其毛利率复苏情况

财报发布后,瑞信发表研究报告指,泡泡玛特去年收入增3%至46亿元,经调整净利润跌43%至5.73亿元。管理层预计,今年集团收入将同比增长30至40%,这主要受惠于线下流量恢复、线上渠道建设和海外扩张;毛利率将同比提升1至3个百分点,毛利率稳定在60%以上。该行还表示,考虑到自去年3月以来的低基数、新系列的推出、业务线的扩张以及海外扩张加速,预计增长趋势将进一步改善。该行将泡泡玛特2024年的每股盈测小幅下调6%,预计2022至2025年的销售额及净利润复合年增长率分别为25%及43%。此外,该行将该公司目标价由20港元上调至22.5港元,并维持“跑赢大市”评级。

高盛表示,泡泡玛特2022年下半年净利润不及该行预期,且收入及毛利率下滑,运营支出增加。该行对公司在高基数上仍维持良好短期复苏持乐观态度,但仍需等待毛利率复苏的具体情况。该行认为,该公司复杂的设计和产品的趋势并未改善,公司的库存尚未恢复至正常水平。此外,该行看好泡泡玛特提高OPEX比率,以推动收入销售和新业务改善,抓住多样化的消费需求。综上,该行将其2023年净利润预测上调4%,仍维持其20港元目标价及“中性”评级。

截至今日收盘,泡泡玛特日内大涨11.63%,收报21.70港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。