欧美英本轮货币政策回顾&前瞻:继续加息还是暂停脚步?

在全球这场旷日持久的和通胀的斗争后,各国央行面临的政策环境已经较加息周期开始前,发生了许多变化。

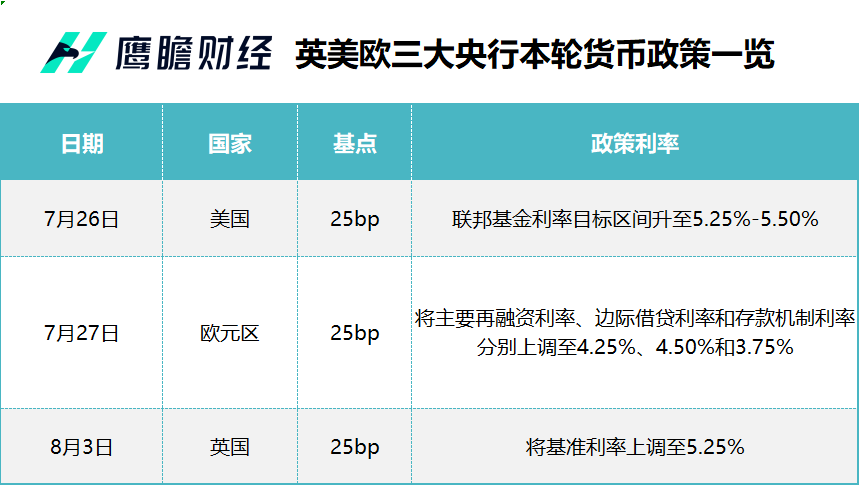

7月,欧美央行都如期开展加息行动。8月3日,英央行也将政策利率上调25BP至5.25%,并预示了进一步加息的可能。在全球这场旷日持久的和通胀的斗争后,各国央行面临的政策环境已经较加息周期开始前,发生了许多变化。

美国:美债需求端遭受挑战 非农数据不及预期

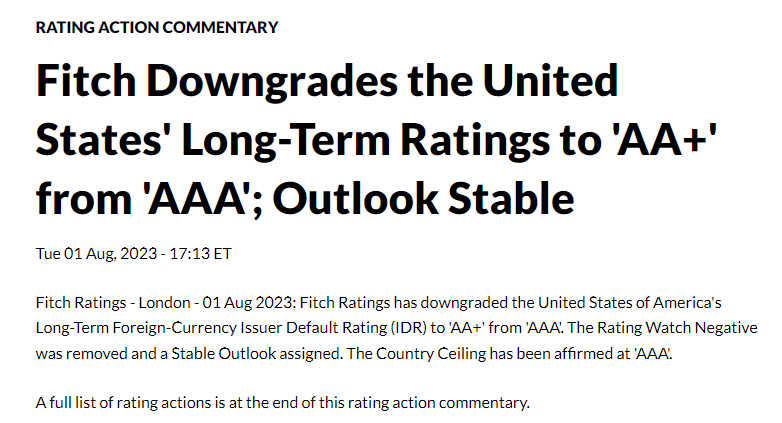

进入8月,美国财政部率先踩雷。8月1日,惠誉(Fitch)宣布将美国的长期外币发行人违约评级自'AAA'下调至'AA+',并展示出了对美国未来三年财务状况恶化的担忧。

惠誉认为,在过去20年里,美国的治理标准一直在稳步恶化,包括在财政和债务问题上。一再出现的债务上限政治僵局和最后一刻的决议削弱了人们对美国财政管理的信心。此外,与大多数同类国家不同,美国政府缺乏中期财政框架,预算编制过程复杂。这些因素,加上几次经济冲击、减税和新的支出计划,导致过去10年债务连续增加。

惠誉此举遭到了美国财政部长耶伦(Janet L. Yellen)的强烈反对。耶伦表示,惠誉的判断忽视了当下美国经济的韧性,比如低失业率、回落的通胀、较强的创新能力,以及拜登政府任内对于治理能力的提升。耶伦还称,拜登6月与共和党人达成的债务限额协议包括在10年内削减超过1万亿美元的赤字,惠誉下调评级是基于过时的信息。

尽管如此,根据7月31日美国财政部的第三季度融资计划,财政部将在今年第三季度借入约1万亿美元的债务,比此前公布的发债计划高出约2740亿美元,这个借款程度已经大幅高出5月公布融资规模。此外,根据计划,在第四季度,该部门预计还将再借入约8520亿美元的债务,这又是一笔近千亿美元的债务巨浪。

市场人士支出,美财政部加大发债力度的部分原因在于财政部现在为其债务支付了更高的利息,而其税收收入低于预期。与此同时,美联储每月减持高达600亿美元的美国国债,这迫使政府向其他买家出售更多的债券。

换句话说,在这份巨额的融资计划面前,尽管耶伦是此前推动暂停债务上限法案的重要人物之一,她对惠誉降级的批评也稍微显得有些站不住脚

一个惊人的数据是,早在今年6月,美国联邦政府的债务规模就已经突破了32万亿美元。再次打破债务上限之后,市场预计,到2030年,美国的国国债规模将超过50万亿美元,这是个相当恐怖的数字——2022年,美国全年的GDP为25.46万亿美元,而该数字几乎是其两倍。

美财政部大幅增债挑战了美债需求端消化长债供给的压力,美展收益率在近期持续走高。8月2日,ADP就业人数大超预期,美债十年期收益率直接冲破4.1%。两日之后,另一份就业报告,美国7月非农就业数据公布,新增就业人数连续两个月在20万人以下,但时薪环比上行,美债十年期收益率短线升破4.2%后回落。

观察这份非农就业报告,美国7月新增非农就业18.7万人,低于预期;失业率回落至3.5%;劳动参与率62.6%,与前值持平;美联储格外关注的7月时薪同比上涨4.4%,环比上涨0.4%,均与上期持平,代表工资粘性仍在,通胀仍有抬头风险。

目前来看,美联储的官员们对未来的货币政策态度有些暧昧不清。此前,FOMC票委,明尼阿波利斯联储主席卡什卡利(Neel Kashkari)表示,美国的通胀前景“相当乐观”,尽管央行为抑制价格飙升而采取的积极货币紧缩行动可能会导致一些失业和增长放缓。他认为,未来的加息行动将根据数据情况,如果需要联储还会继续加息。

另一位FOMC票委,芝加哥联储主席古尔斯比(Austan Goolsbee)称,目前不会预先承诺 9 月联邦公开市场委员会投票,因为现在说下一次政策会议上应该做什么还为时过早。他认为,通胀会以合理的速度下降,同时失业率不会大幅上升。虽然近期数据让其看到了希望,即通胀可以降温而不会给经济带来太大痛苦,但希望在停止加息之前看到更多的趋势发展。以前看到过短时间内的进展,比如去年夏天,但事实证明那是虚假的改善。

亚特兰大联储主席博斯蒂克(Raphael Bostic)则已经开始放鸽,认为美联储没有必要在9月继续加息。他督促美联储,不要在通胀可能继续消退的情况下过度收紧货币政策。在他的眼中,通货膨胀率远低于去年看到的高点,最近的数据充满希望,表明可能会看到通胀持续下降。

不过,他也指出,虽然基准观点没有改变,但美联储将在 9 月之前获得大量额外数据,如果数据与他的预期相反,愿意调整他对该次会议的看法。

今年剩余时间里,美联储还将召开三次货币政策会议。其中,在9月和12月的会议上,美联储会给出其季度经济预测及点阵图。

欧元区:经济活动已经放缓 拉加德对9月政策持开放态度

欧元区方面,7月27日,根据欧洲央行货币政策会议,该行决定将欧元区三大关键利率均上调25个基点:将主要再融资利率、边际借贷利率和存款机制利率分别上调至4.25%、4.50%和3.75%。

欧美央行虽同为加息,但两者不同的是,在美联储的治理下,美国的通胀水平已经较峰值腰斩,市场上关于美联储即将结束加息窗口的争论正在尘嚣日上,但是,在欧洲央行这边,欧元区的核心通胀率仍然坚挺,欧元的购买力仍在快速下降,通胀治理任务仍然艰巨。

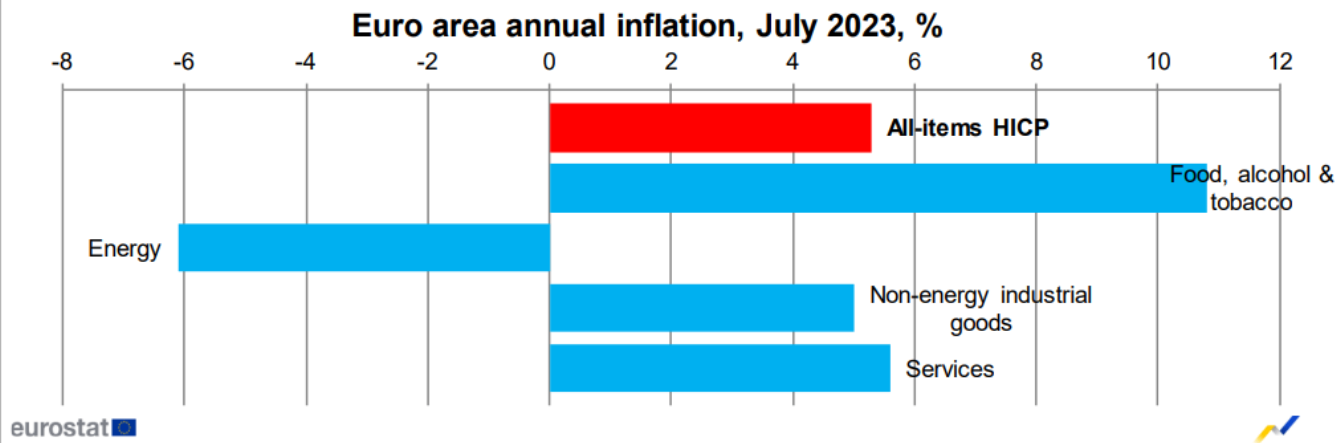

欧盟统计局的最新数据显示,欧元区通胀率在7月有所回落,消费者价格同比涨幅为5.3%,而6月的涨幅则为5.5%。令人担忧的是,剔除受季节性因素和原材料价格波动影响的欧元区核心通胀率仍维持在5.5%的水平,高于经济学家们的预期。

欧洲央行认为,通胀仍将在很长一段时间内保持过高水平,而且通胀的驱动力正在发生变化。具体而言,包括工资上涨、强劲的利润率在内的内部价格压力,正在替代外部压力,成为该地区通胀水平增长的重要驱动力。

为遏制高通胀,欧洲央行自去年7月起已连续加息9次,共计加息425个基点。分析认为,欧洲央行日前就欧元区货币政策走向释放了两个重要信号:一是此轮加息的最终利率水平很可能比之前预期的更高;二是高利率维持时间会比之前预期的更长。

高利率叠加高通胀对经济活动产生抑制效应。2月以来,欧元区商业信心指数一路走低。欧元区制造业采购经理人指数(PMI)也持续下滑,7月为42.7,创三年来新低。此外,根据欧央行的信贷调查显示,该地区二季度的商业贷款需求也已经跌至有记录以来的历史最低点。

从财政政策来看,当前欧洲国家公共债务水平普遍处于历史高位,成员国通过扩大政府支出刺激经济的空间已经十分有限,这或许会迫使欧央行的官员们考虑给更加宽松的货币政策,比如:暂停加息周期。

事实上,欧央行行长拉加德(Christine Lagarde)在7月利率决议后的新闻发布会上也未对9月会议作出前瞻指引,表示9月的货币政策存在“开放”的可能性。

英国:利率决议后鹰声隆隆 预计9月继续加息

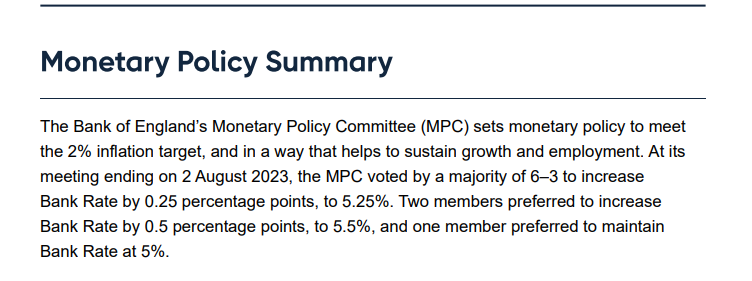

英国央行方面,该行在加息行动后,也承认了其限制性利率的立场,并表示会继续密切监测通胀压力和整体经济弹性持续的迹象:“如果有证据表明压力持续存在,那么就需要进一步收紧货币政策”。

目前,英国的CPI仍远高于 2%的目标,服务与核心商品 CPI 通胀均强于预期。根据英央行委员会预计,到今年年底左右,通胀率会降至5%水平,原因是能源价格通胀率下降,其次是食品和核心商品价格通胀率下降。到2025年初,预计通胀率将停留在2.25%。

利率决议公布后,英国央行多为官员放鹰,预计该行将在9月继续加息行动。

其中,英国央行副行长布罗德本特(Ben Broadbent)称,我们必须确保通胀可持续地下降到目标水平,因此,鉴于我们目前掌握的信息,我们必须专注于确保平均利率足以确保实现这一目标。······我们的重点放在中期,我们必须 (确保) 在此期间的利率具有足够的限制性。

英国央行行长贝利(Andrew Bailey)也认为,现在说利率达到峰值言之过早。他认为,预计通胀将在 7 月数据中进一步下降,核心商品通胀将在今年剩余时间内有所缓解。在他的眼中,工资通胀的上行意外表明,与 21-22 年进口商品价格的大幅上涨相比,第二轮效应的消失需要更长的时间。劳动力市场的其他部分正在疲软,但薪酬因素却没有。

据悉,英国央行决策后,交易员预计9月会议上加息25个基点的概率为68%,维持利率不变的概率为32%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。