サークルの最高経営責任者が安定コインが高インフレ経済を再構築する方法を説明

安定コインは、インフレを緩和し、金融包摂を強化することで新興市場の金融を変革します。

- 安定した価値ストアを提供し、より安価で高速なクロスボーダー取引を促進するため、安定したコインは新興国、特に高いインフレを経験している市場で牽引力を獲得しています。

- ラテンアメリカとアフリカでは、成長するフィンテックエコシステム、強固な開発者基盤、金融排除の克服の必要性などの要因によって、安定コインの採用が顕著になっています。

- 安定コインの普及に向けた主な課題は、規制の不確実性、限られたインターネットアクセス、金融リテラシーのギャップです。

In regions that experience significant economic volatility and currency devaluation, stablecoins provide a lifeline. This stability makes them an appealing alternative for individuals and businesses in countries where their wealth is subject to inflation.

Unlike conventional currencies, which can experience rapid fluctuations, stablecoins maintain a consistent price by being pegged to assets such as the US dollar or commodities. This price stability drives their increasing adoption in regions like Sub-Saharan Africa and Latin America.

地域経済における安定コインの役割

さまざまな金融機関、企業、個人は、国際決済や流動性管理などのプロセスを合理化し、通貨変動を緩和するために安定コインを活用しています。

Circle の最高経営責任者である Kash Razzaghi 氏は、 BeInCrypto とのインタビューで、これらのインスタンスが従来の金融システムよりも高速で費用対効果の高いトランザクションを促進することで、世界的な安定コインの採用を促進すると説明しました。

「新興国市場では、暗号通貨と安定コインの規制環境が進化しています。

The introduction of stablecoins in 2014 effectively merged the technological advantages of blockchain with the financial stability needed for widespread adoption.

While blockchain technology facilitates transparency and efficiency, the stablecoin itself addresses the issue of cryptocurrency price volatility. As a result, stablecoins attract an audience beyond financial trading and speculative investors, reaching retail and institutional sectors.

In the coming years, stablecoin adoption will spread even further, Razzaghi added.

「政策立案者がイノベーションと金融安定とコンプライアンスとのバランスを取ろうとする中で、より正式なライセンス制度、堅牢な KYC / AML フレームワーク、より広範な CBDC 戦略との統合の可能性が期待される」と彼は語った。

Razzaghi particularly referred to countries in Sub-Saharan Africa as driving forces behind stablecoin adoption.

As of 2021, a World Bank index reported that less than half of the region’s adult population had a bank account. As a result, cryptocurrency became highly appealing to nations like Nigeria, Ethiopia, Kenya, and South Africa.

アフリカでの DeFi 採用

安定したコインの台頭を超えて、地元の DeFi イニシアチブは、暗号通貨の世界的な採用をリードするナイジェリアのようなアフリカ諸国で大きな牽引力を獲得しています。最近の Chainanalysis のレポートによると、ナイジェリアはこの傾向の一例であり、昨年 DeFi サービスが受け取った価値は 300 億ドルを超えました。

「 DeFi エコシステムが拡大するにつれて、安定コインベースの融資、貯蓄商品、送金ソリューションは、新興市場のユーザーにとってますますアクセス可能になり、特に伝統的な銀行システムから排除されていた個人が、金融商品やサービスにアクセスし、包摂性を促進し、世界経済と関わることを可能にします」と Razzaghi 氏は強調しました。

Yellow Card, a Nigerian-born stablecoin on/off ramp, actively provides customers across greater Africa secure, liquid, and cost-effective access to stablecoins such as USDT and USDC and tokens like BTC and ETH, making direct transactions using local currencies easier

Other countries in the region have also created phone-friendly services for users who lack internet access. In 2020, Kenya’s leading mobile network operator, Safaricom, and communications company, Vodacom Group, established M-PESA Africa.

The platform allows users to access stablecoin-fiat services such as Binance. It has also extended its operations to other African countries, including Tanzania, Mozambique, Ethiopia, Egypt, and Ghana.

「安定コインソリューションは、モバイルフレンドリーなプラットフォームやその他のトランザクション機能を開発することで、限られたインターネットアクセスとインフラの課題に適応しています。例えば、一部のプロジェクトは、 SMS ベースのトランザクションの使用や、地元の通信プロバイダーとのパートナーシップを模索し、サービス不足のコミュニティへのリーチを拡大しています」と Razzaghi は BeInCrypto に語った。

これらの取り組みは、農村地域のサービス不足コミュニティの安定コインサービスへのアクセスを増やし、金融包摂を促進することを目的としています。

高インフレ国の安定コイン

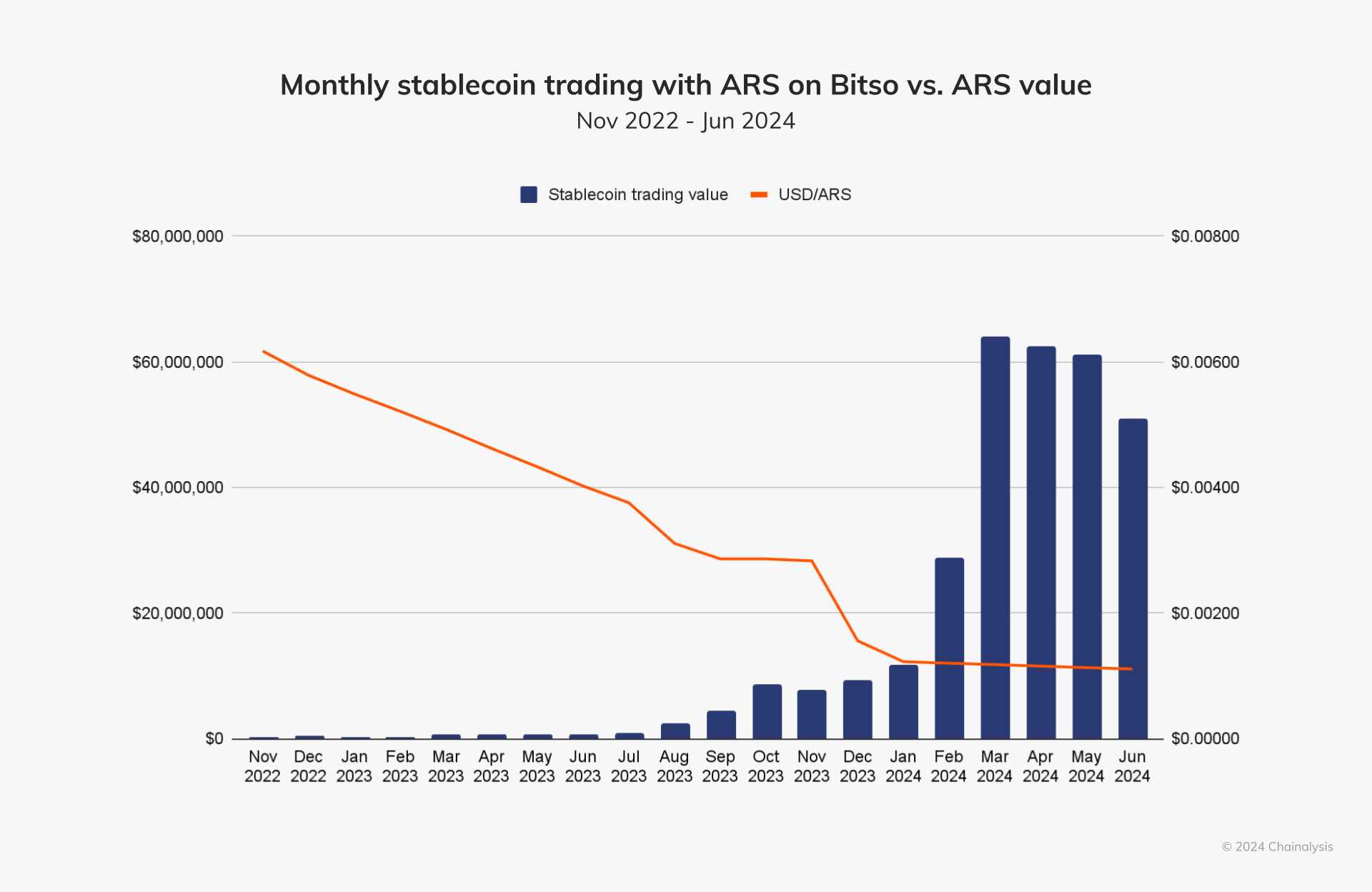

ハイパーインフレが 100% を超えるアルゼンチンでは、市民は USDT や USDC のようなドルペグの安定コインを使用して貯蓄を切り下げから保護しています。ペソが安くなったり、政府が新しい通貨管理を課すと、安定コインの需要は地元の取引所で急増します。

2024 Chainalysis のレポートによると、アルゼンチンのペソの価値が 2023 年 7 月に $0.004 を下回ったとき、毎月の安定したコインの取引額は翌月には $100 万を超えて急増しました。ミレイ大統領が最初の緊縮財政計画の一環として通貨を 50% 切り下げすると発表した 2023 年 12 月にも同じことが起こりました。その月、アルゼンチンのペソは $0.0 0 2 を下回り、安定コインの取引額は翌月 1000 万ドルを超えた。

資産タイプ別 LATAM の小売規模の取引量のシェア ( 世界平均 ) 。出典 : Chainalysis 。

ベネズエラでは、安定したコインも主要な交換媒体となり、ハイパーインフレしたボリバルに取って代わられました。個人は、商品やサービスの購入や安定性のための安定コインの活用など、日常的な取引を行うためにピアツーピアプラットフォームを積極的に使用しています。

「米ドルに対する高い需要により、ラテンアメリカはデジタル資産のユースケースのハブとなり、人々は USDC のようなドルペグの安定コインを価値の貯蔵庫として使用しています。

100 万人近くの開発者がこの成長に貢献し、多くは米国企業のオフショアプロジェクトに取り組んでいます。フィンテックやネオバンクは、ラテンアメリカの消費者の金融アクセスを大幅に改善し、コストを削減しています。

「この強い採用は、この地域の 3000 万人のデジタルバンキング顧客の 4 分の 3 が、以前は銀行が利用されていないか、銀行が利用されていない個人や中小企業であるという事実によるものです」と Razzaghi 氏は語った。

Razzaghi 氏は、 USDC 対応のアカウントを提供するフィンテックプロバイダーである Airtm を、安定コイン統合の成功例として強調しました。これらの口座により、企業は低コストの支払いを迅速に行い、受取人は USDC を現地通貨に簡単に換算できます。

「これは、高い国境を越えた支払いコストと不安定な現地通貨に苦しむ地域の企業にとって特に役立つでしょう。

その結果、地元の暗号交換は、厳しい地元の金融状況の中で個人が経済活動を維持できます。

安定コイン採用の課題

Despite several benefits, certain conditions can complicate widespread stablecoin adoption, particularly in developing countries. While DeFi projects have made it easier to sidestep regulatory uncertainty in some countries, a broader implementation is difficult without the accompanying framework.

Beyond that, individuals who live in rural areas experience limited internet access. Financial literacy gaps across different regions also make accessibility more difficult. As a result, informational workshops and educational resources have become indispensable for adopting stablecoin.

ステイブルコインプロジェクトと地域コミュニティは、デジタル資産を安全かつ効果的に使用する方法に関する意識を高め、実践的な知識を提供するために、ワークショップ、ウェブセミナー、コミュニティアウトリーチプログラムなどの教育イニシアチブに積極的に取り組んでいます。これらの教育イニシアチブは、信頼を構築し、金融リテラシーが低い地域で安定コインの採用を促進する上で極めて重要です」と Razzaghi は BeInCrypto に語った。

Some of these initiatives continue to be active. Nigeria’s Yellow Card, for example, designed an academy that provides free digital asset courses to individuals and organizations across Africa.

SMS transactions via platforms like M-Pesa also help streamline transaction capabilities for underserved communities. However, additional barriers, such as lack of access to mobile devices and computers, render these initiatives deficient.

「時間が経つにつれて、より明確な政策、より広範な接続性、および継続的な金融リテラシーへの取り組みは、安定したコインの使用を拡大し、安定したコインが提供するセキュリティとグローバルアクセスの固有の利点を活用する準備ができています」と Razzaghi は付け加えた。

安定コインの広範な採用には、志を同じくする取り組みのより大きな実施が重要です。

安定コイン vs 中央銀行デジタル通貨

Another aspect that raises uncertainty around stablecoin adoption is the recent incorporation of Central Bank Digital Currencies (CBDCs). These currencies are a digital form of money issued and regulated by a central bank. It’s not intended to replace physical cash but rather to coexist with it.

A key distinction between CBDCs and cryptocurrencies lies in their issuers. CBDCs are issued and backed by governments, ensuring their value is stable and supported by the issuing nation. In contrast, private entities issue and manage cryptocurrencies, making their value subject to significant market fluctuations.

According to the Atlantic Council’s CBDC tracker, the Bahamas, Jamaica, and Nigeria are among the nations that have fully launched CBDCs. In Nigeria and the Bahamas, CBDC issuance witnessed significant growth. All three countries are currently prioritizing the expansion of their retail CBDC adoption within their respective markets.

Every G20 country is also exploring a CBDC, with 19 in the advanced stages of CBDC exploration. Of those, 13 countries are already in the pilot stage, including Brazil, Japan, India, Australia, Russia, and Turkey.

Though CBDCs and stablecoins could compete for dominance in digital payments, each mechanism has its unique advantage.

「 USDC と CBDC のようなコンプライアンスの安定したコインの間には多くのシナジー効果があり、安定したコインは、例えばピアツーピアクロスボーダートランザクションに重要な役割を果たしており、開発中のほとんどの CBDC のコアデザインには含まれていない機能です。

しかし、 Razzaghi は 2 つのシステムが競争するのではなく共存できると考えている。

「 USDC と他の民間部門のイノベーションは、すでに CBDC が提供したいものを達成しています。CBDC の利点の多くは、ブロックチェーンベースの決済システムを通じて、民間部門のイノベーションによってすでに満たされています」と Razzaghi は付け加えた。

Examining these dynamics sheds light on how emerging markets adopt stablecoins and CBDCs, highlighting their potential to reshape the global financial sector with greater inclusivity.

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。