iPhone 15系列在华销售不佳?库克二访中国深入“果链”一线

苹果将于11月初公布第四财季业绩,分析师普遍预计该公司的收入将比去年同期下降1%。苹果股价在财报来临前却显出颓势,已连续五个交易日出现下跌。

苹果公布业绩在即,但近期其股价却显现出颓势。周四(10月19日)苹果股价下跌0.38%,而这已经是该公司连续第五个交易日出现下跌。

iPhone 15系列在中国销售不佳,MacBook全年出货量或下降三成

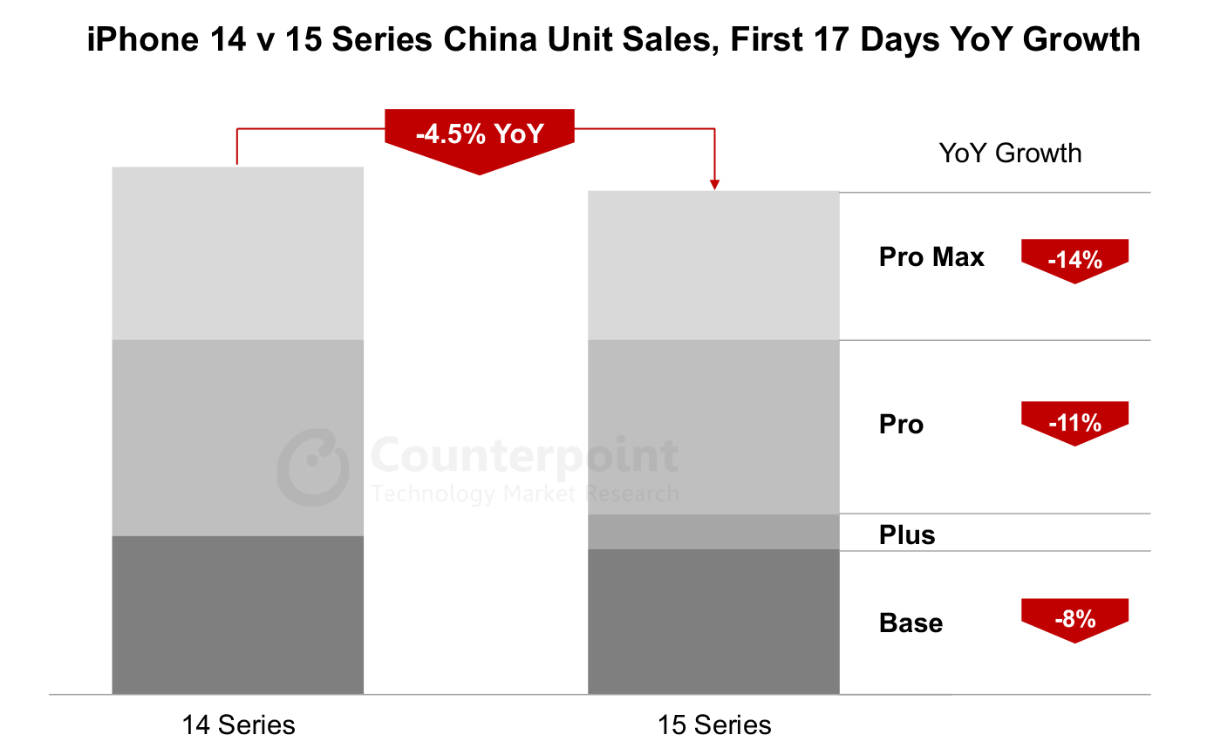

根据Counterpoint Research每周智能手机销售跟踪报告的初步数据,iPhone 15系列在中国发售后17天的销量较去年的iPhone 14下降4.5%。

高级分析师Mengmeng Zhang表示:“iPhone 15系列在中国的整体数据表现不佳,反映了消费者支出整体下滑。但节前购物期较短,加上Pro Max供应不匹配(消费者不喜欢蓝色机型),可能会将部分需求推迟至第四季度。”

但是,iPhone 15在美国的销售数据与中国形成鲜明对比。初步数据显示,iPhone 15在美国发售后9天的整体销量出现两位数增长,基础款、Pro、特别是Pro Max机型需求表现稳健。

北美研究总监Jeff Fieldhack认为,iPhone 15在美国的热销是一个积极迹象,可以减轻苹果在中国市场数据的负面影响。”

尽管如此,iPhone 15在中国销售遇冷已经让部分机构开始调整对该系列出货量的预估了。集邦咨询预估iPhone全年生产总数约为2.2-2.25亿台,同比减少约5%。另据媒体报道,苹果已经向零件厂商告知,今年iPhone产量预测仅持平于2022年水准,其中iPhone 15系列产量为8,500万支左右。

除了iPhone,业内人士还对苹果的MacBook出货量下滑提出了预警。

10月18日,知名苹果分析师郭明錤表示,基于供应链的出货情况,预估四季度苹果MacBook出货量将同比下降25-35%,并预计2023年全年MacBook出货量与约为1,700万部,同比下降约30%。由于今年第四季度没有新产品,MacBook出货动能将显著低于过往旺季。郭明錤认为,苹果没有发布新产品的关键原因在于苹果需要清理库存,以及重新拟定2024年新产品与销售策略。另外,苹果希望M3处理器可以推升2024年MacBook出货量,但策略能否奏效还有待观察。

增长前景不明,大行重新审视苹果股票评级

10月19日,摩根士丹利发布研究报告称,预期苹果公司截至9月底的季度(第四财季)业绩将会符合市场预期,但iPhone新型号供应受阻及美元强势下,可能令截至12月底的季度(下财年第一财季)的指引低于市场预期,故大摩维持苹果“增持”评级,但将公司的目标价由215美元下调至210美元。

大摩预期苹果第四财季的收入为899亿美元,每股盈利1.39美元,较市场平均预测高0-1%。同时,该行预测苹果下财年第一财季的收入为1,238亿美元,每股盈利2.13美元,分别较早前预测下调5%及9%,不过仍稍高于市场预测。

大摩还认为苹果业绩不会成为其股价催化剂,但对未来12个月仍具建设性看法,预计市场对该股的预测有望上调。大摩分析师还将本季度iPhone销售预期下调了8%。并认为年底前关注的重点包括iPhone 15需求能否持续、中国业务倩况、服务收入表现、谷歌涉嫌垄断案的进展等。

另外,KeyBanc Capital Markets近日将苹果的评级从“增持”下调至“与行业持平”。该公司表示,苹果的股价估值目前接近历史最高水平,同时预计销售增长可能会放缓。分析师Brandon Nispel在一份报告中写道,在消费者支出放缓的情况下,iPhone的升级周期充满挑战,美国市场的销售可能会陷入困境。此外,苹果对国际市场重新加速增长的预期可能过于激进。

Nispel认为,虽然iPhone 15 Pro Max的早期需求好于预期,但这似乎反映了用户从iPhone 15 Pro转向iPhone 15 Pro Max的情况。尽管这将有助于提高平均售价,但对整体销量的影响不大。

“我们预计在2023财年第四季度(苹果在)美国将经历连续第四次同比下降,并可能延续到2024年第一季度。”Nispel补充道,“我们预计苹果2024 财年收入将增长3.5%,而市场普遍预期为6%以上,我们对苹果所有部门的营收持较为温和的看法。”

苹果将于11月初公布第四财季业绩,分析师普遍预计该公司的收入将比去年同期下降1%。而同期标准普尔500指数科技板块整体收入预计增长1.5%。

据媒体统计,苹果目前的共识评级(代表买入、持有和卖出评级的比率)已较去年12月份的峰值下降了9%。追踪的分析师中只有不到三分之二给出了“买入”评级,这是迄今为止大型股中最低的比例。

Center Asset Management首席投资官James Abate认为,苹果公司增长乏力和股票成本高昂正在造成一种难以忽视的脱节。

Abate在接受采访时表示:“苹果公司的增长速度是大型企业中最弱的,但该股并未跌至之前不增长时期的水平。” Abate认为,由于苹果对股市的“系统性”重要性,投资者应该通过看跌期权对冲苹果的估值风险。

自7月底以来,苹果的股价已下跌10%,而同期纳斯达克100指数下跌5.6%。作为标准普尔500指数最大的成分股,苹果占该指数权重的7.1%以上,近期的下跌已使苹果的市值蒸发了超过3,200亿美元。

Evercore Wealth Management投资组合经理Michael Kirkbride表示:“挑战总是存在,但这(对苹果来说)似乎确实是一个更加棘手的时期,尤其是在市盈率处于历史区间的高端的情况下。”苹果公司的市盈率为26.6倍,高于纳斯达克100指数及其长期平均水平的倍数。Kirkbride补充道:“我们对增加头寸非常谨慎,但愿意以较低的价格购买。”

尽管如此,Kirkbride表示,考虑到苹果公司过去有能力度过充满挑战的时期,苹果公司值得相信。“苹果仍然是全球顶级品牌,它拥有无与伦比的供应链专业知识,其自由现金流意味着资本回报率与其他公司不同。为此坚持下去是值得的。”

库克年内二访中国,深入“果链”一线

在iPhone在中国销售遇到挑战之际,苹果CEO蒂姆·库克(Tim Cook)近日再次来到中国,这是他今年第二次访问中国。

10月18日,库克来到了位于浙江嘉善的立讯精密,深入这家著名“果链”的一线工厂。据了解,库克此次参观的这家立讯精密工厂主要负责生产Apple Watch和iphone 15 Pro Max等。立讯精密董事长王来春陪同参观。

除了到访工厂,库克还去了成都太古里的苹果销售门店参加《王者荣耀》的有关活动,与门店员工和消费者进行互动。此外,库克还前往北京会见了中国商务部部长等官员。

库克的再次访华,凸显了其对中国业务的重视。根据苹果2022财年的数据,中国是苹果全球最大的生产基地,苹果在中国组装生产了95%的iPhone、AirPods、Mac和iPad。此外,中国市场是苹果继美国之后的另一个大市场,其重要性不言而喻。

苹果此前在中国的高端机型市场占据着领导地位,但是现在,这一优势却显现出崩塌的迹象。华为Mate 60系列的横空出世,就已经显著影响了iPhone 15系列的销售。此外,小米、OPPO等手机近年来也在不断在往高端机型冲击,苹果手机的市占率很可能会被进一步压缩。

业内人士认为,库克的这一次中国行,到访了苹果产业链工厂,显然是提振苹果在中国业务的信心,巩固在当地的业务版图。库克从苹果的生产端走到了销售端,就是为了深入了解旗下产品在中国的生产和销售情况。

苹果高层的到访,显然可以提高企业在当地的积极性。但是产品的销售终归还是要回到产品本身。苹果此前凭借多项技术构建起高端手机市场的“护城河”,但是近两年,“无新意”却成了苹果新机型的一大标签。在高端机型越发激烈的市场竞争中,要想打动消费者,提高市场份额,苹果恐怕还要拿出更多的“诚意”才行。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。