四大原因拖累美元?来看看专业投资者怎么说

近期,外媒的一项仅面向专业投资者的调查显示,美元有可能从去年的达到的近20年高位继续下跌,原因是这些投资者认为,市场低估了美联储即将到来的宽松周期的威力。

近期,外媒的一项仅面向专业投资者的调查显示,美元有可能从去年的达到的近20年高位继续下跌,原因是这些投资者认为,市场低估了美联储即将到来的宽松周期的威力。

87%受访者预计终端利率低于3% 银行业危机或促使美联储加大宽松幅度

2022年,由于市场避险情绪浓厚,美元指数录得近20年以来高点,在年内涨幅达到8.19%,收报103.2。而上次美元指数在年内收盘价突破100元大关,则要追溯到2016年。

根据调查显示,在这311名专业投资者中,约有87%认为美联储将会将终端利率降至3%或更低。此外,其中约有40%的受访者表示,宽松周期将从今年开始。值得注意的是,市场定价将美联储近两年的隐含政策利率规定在3.05%左右,显然受访者期待幅度更大的宽松周期。

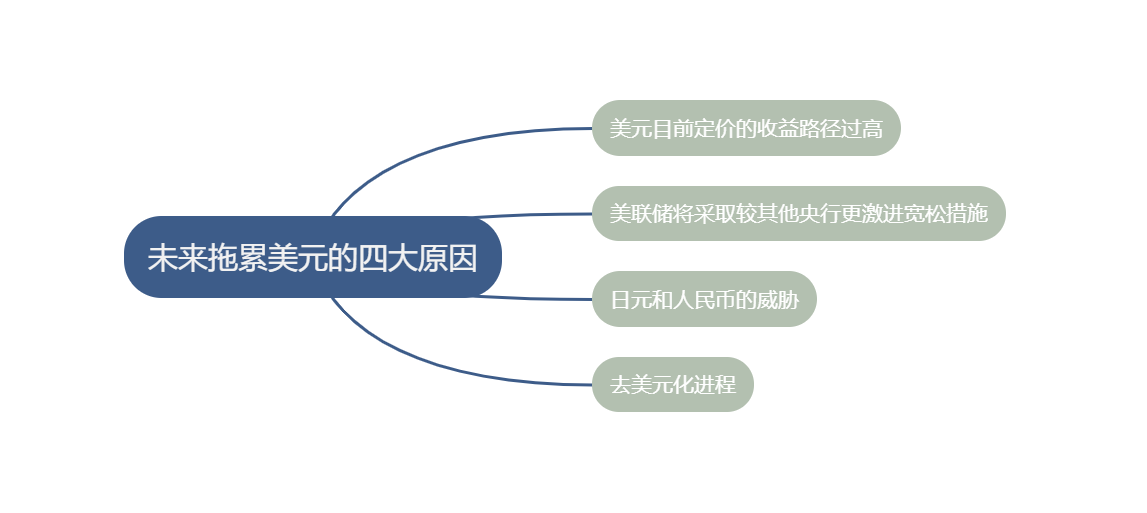

由此,这些投资者们对大多看跌美元,仅有17%的人摇摆不定。在他们的观点中,“美元目前定价的收益路径过高”,“银行业危机将会迫使美联储比其他国家央行采取更猛烈的宽松路径”是排名前二的两个理由。

该调查评论道,虽然听起来美联储和其他央行的货币政策产生出入这一说法并不靠谱,但是这种事情确实在之前发生过。在21世纪初的互联网泡沫时期以及雷曼兄弟倒闭前一年,美联储和全球某些央行的货币政策可以说相差甚远。以雷曼兄弟倒闭前为例,美联储在2007年8月至2008年4月间将基准利率下调了325个基点,而欧洲央行在2008年7月将基准利率上调了25个基点,所以美元在雷曼危机前其实十分疲软。

美元将遭受日元人民币竞争 “去美元化”是投资者最大担忧

调查显示,美元的衰弱可能不仅仅只有其本身的原因,日元或人民币的崛起也将对美元产生打击。

日元方面,本月刚刚履新的日本央行行长植田和男在结束YCC问题上摇摆不定,日本的超量化宽松政策持续拖累日元。但是,假如植田和男能够在收益率市场压力最小的条件下适时退出YCC机制,料日元将会持续升值。在这个问题上,已经有迹象表明,日本央行任何细微的政策变化都将对日元产生超幅度的影响。

人民币方面,花旗的中国经济意外指数(Economic Surprise Index)

最后,越来越多的受访者还表示,“去美元化”进程对美元的风险正在逐步加大,他们表示,十年之内,美元占全球储备的比例可能下降至不足一半。

值得注意的是,这些专业投资者们对于美国债务上限问题几乎只字未提。但是,这并不能否认目前的政治环境极其激烈,风险仍然高企。对此,2011年的美债危机就给我们了一个很好的模板。当时,美债收益率暴跌,而美元在此期间强势反弹,原因是美元的避险属性在此被放大。

截止发稿,美元指数日内微涨0.15%,报101.89。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。