美国5月CPI超预期下降 可会议桌上的鲍威尔却笑不起来

当地时间6月13日,美国劳工部公布了5月份的CPI数据。根据公布数据,美国5月CPI从4月的4.9%超预期下降至4%,连续第11次下跌,创下自2021年3月以来新低。

当地时间6月13日,美国劳工部终于公布了5月份的CPI数据。由于本次数据公布时间和美联储6月政策会议档期重叠,市场对其高度关注。在本次议息会议结束后,联储官员们不仅会公布至关重要的利率决议,还将公布今年以来的第二份经济展望(含点阵图)。

美国5月CPI超预期下降 6月暂停加息概率近9成

根据公布数据,美国5月CPI从4月的4.9%超预期下降至4%,连续第11次下跌,创下自2021年3月以来新低。另外,根据12日纽约联储公布的月度消费者预期调查显示,美国消费者对未来一年通胀率的预期中值下降0.3个百分点至4.1%,同样创下两年来最低水平。一切的信息似乎都指向一个终点——通胀正在逐步放缓,美联储将在6月的利率决定上按下加息的暂停键。

事实上,美联储在这场“史上最激进”的加息周期里的确交出了一份不错的成绩单。虽然离其最终目标还有一段距离,但是4%的CPI数据已经较去年6月9.1%的峰值腰斩有余。与此同时,美国GDP数据表现尚可,劳动力市场韧性仍在,各种“黑天鹅事件”目前看来也未扩大成系统性风险。可以说,美联储正在竭尽所能保证美国经济免遭“硬着陆”之害。

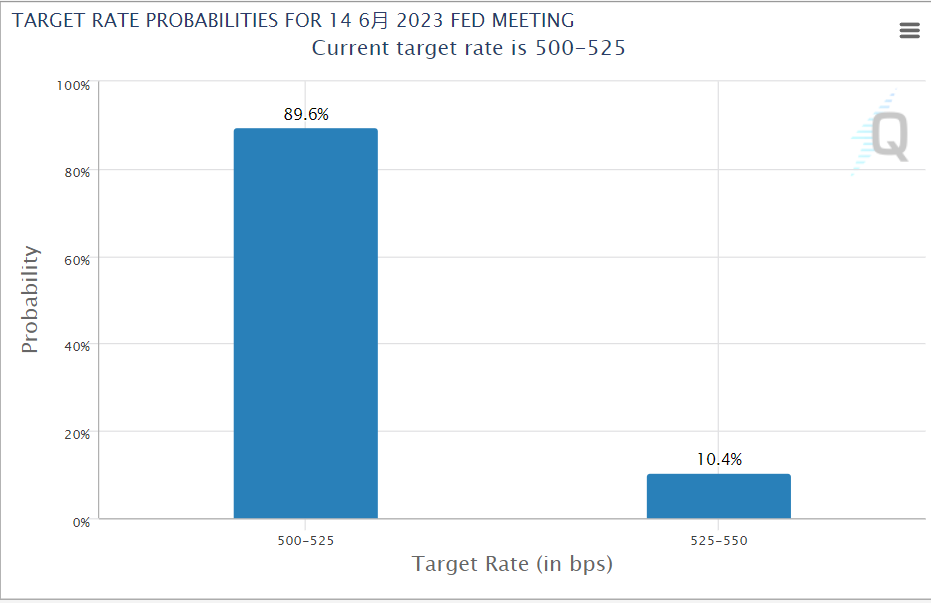

在这种情况下,市场也加大了对美联储6月按兵不动的押注。根据CME“美联储观察”,目前市场押注美联储维持5.25%利率上限的概率已经上升至了89.6%。如无意外,美联储的这场自2022年3月以来的抗通胀斗争或许将告一段落,回头望去,该行已经在15个月里共加息十次,累计幅度达到惊人的500个基点,足以载入史册。

数据超预期下跌受高基数干扰 核心CPI数据不降反升

不知道参加政策会议的其他委员看到这份CPI数据会怎么想,但是美联储主席杰罗姆·鲍威尔(Jerome Powell)肯定是笑不出来。

原因也很显而易见,昨日公布的这份CPI数据的超预期下跌,很大一部分原因是吃到了去年同期能源价格高企,高基数压降本期通胀数据的红利。去年5月,由于俄乌冲突发酵,全球原油,天然气等能源项目价格高企,叠加核心通胀维持高位,当月CPI数据超预期录得8.6%,并于次月上升至近期峰值9.1%。

在这样的情况下,今年5月CPI数据的能源分项同比减少11.7%,已经为该数据超预期大降埋下伏笔。但是,倘若剔除能源、食品等受季节性影响波动较大的数据分项,美国5月的核心CPI数据实际为同比攀升5.3%,甚至高于市场预期的5.2%。

核心CPI数据的不降反增,主要受二手车价格和房租环比增长推动。根据数据,美国5月二手车价格环比上升4.4%,连续第二个月高增,由此带动核心商品价格环比连续第二个月增长0.6%,同比增速从年初的1.0% 回升至2.0%;5月房租则同比大涨8.2%,已连续5个月位于8%以上的高位,环比涨幅达0.5%。值得注意的是,作为高粘性分项,CPI房租分项虽然滞后于市场租金,但却几乎没有出现过持续负增长的迹象。

值得注意的是,根据领先指标的预测,预计上述两项指标都将在今年三季度回落。

所以,昨夜的这份CPI数据,一方面宣告了能源商品通胀的阴影正逐渐散去,另一方面也预示着住房租金以及二手车等核心商品仍具较强粘性。由此可见,未来通胀下行将是一个缓慢的过程。

从这个角度来看,美联储或许在本次会议上倾向于“跳过”一次加息行动,而不是直接结束整个加息周期。如无意外,美联储也将在本次会议后,走上和澳洲联储以及加拿大联储一样的,边暂停边评估的道路,而这条路将对美联储的“相机决策”能力提出相当高的要求。

德邦证券:通胀黏性与低基数效应或二次抬升通胀

数据公布后,中国银行研究院研究员吕昊旻表示,一方面,供给改善带来的利好正在耗尽。当前,能源价格基本企稳,推动通胀继续下行的空间有限,能源价格回落对CPI的平抑作用也显著下降。另一方面,需求驱动的通胀仍然顽固,依然紧张的劳动力市场使得市场需求强劲。因此,供给因素改善效果边际减弱,而需求因素没有明显降温,使得美国通胀回落仍存不确定性。

国金证券首席经济学家赵伟则分析称,去通胀“下半场”将主要依赖于需求侧的收缩。由于租金拐点渐行渐近,服务去通胀相较上半年或有提速,斜率的不确定性主要来源于商品通胀的反弹和工资通胀的粘性。美国经济周期仍处于下行区间,经济增速仍将位于潜在增速以下。

德邦证券首席经济学家芦哲则提出警告,表示受去年同期高基数效应压制,5、6月CPI翘尾效应明显,6月CPI同比或延续下行趋势至3%,但需要警惕通胀黏性与下半年的低基数效应,或使通胀二次抬升至4%~5%区间。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918067940_553.jpeg?w=3840&q=100)