B站Q4亏损大幅收窄 陈睿:今年三季度有望实现盈利

3月7日,哔哩哔哩公布了截至2023年12月31日止第四季度及财年业绩报告。数据显示,第四季度公司的经调整净亏损为5.6亿元,同比收窄58%,连续6个季度收窄。

3月7日,哔哩哔哩(以下简称“B站”)公布了截至2023年12月31日止第四季度及财年业绩报告。

亏损大幅收窄

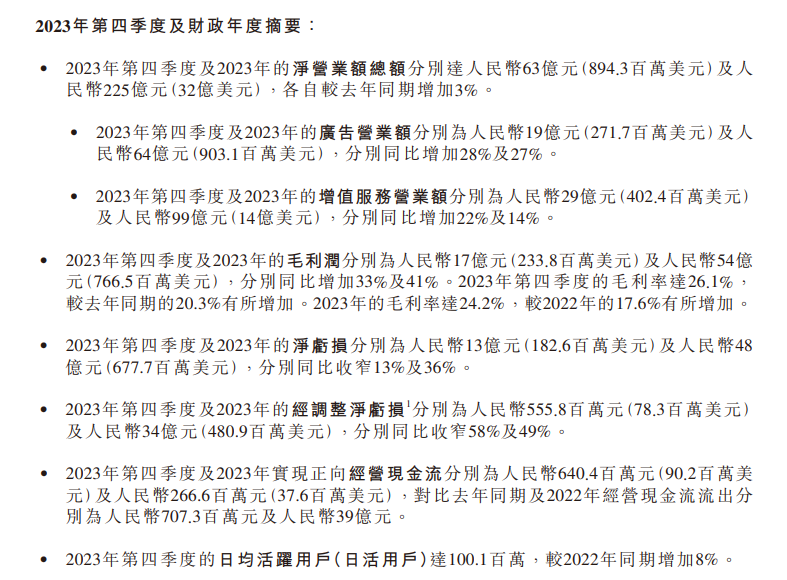

业绩数据显示,2023年第四季度净营业额总额为63亿元,同比增加3%。毛利润为17亿元,同比增加33%,毛利率为26.1%,已经连续6个季度出现提升。

盈亏方面,B站称,第四季度公司的经调整净亏损为5.6亿元,同比收窄58%,连续6个季度收窄。另外,B站还在2023年第四季度实现6.4亿元正向经营现金流。

亏损收窄除了是因为业务增长之外,也与公司坚持降本增效有关。四季度B站的经营开支总额为30亿元,同比减少17%。其中,一般及行政开支下降得最多,同比减少了37%至5.12亿元,相比之下,上一季度同比减少8%。研发开支也录得同比下降,第四季度研发开支为13亿元,同比减少11%。

平台数据方面,第四季度,B站的日均活跃用户达到了1亿,同比增长8%,月均活跃用户有3.36亿。用户日均使用时长超95分钟。日均活跃UP主数量同比增长16%,月均投稿量同比增长31%,万粉以上UP主数量同比增长30%。

全年来看,B站的净营业额总额为225亿元,同比增长3%。经调整净亏损为34亿元,同比收窄49%。在2023年全年,B站实现了正向经营现金流。全年日均视频播放量43亿,同比增长25%。

2023年全年,B站的经营开支总额为105亿元,较2022年减少14%。其中,销售及营销开支同比减少20%,一般及行政开支同比减少16%,研发开支同比减少6%。其中,研发支出的下降是由于公司研发人员人数下降及与终止部分游戏项目相关的费用减少。

另外值得注意的是,2023年,B站营业成本中的收入分成成本(即B站分给UP主的收入成本)为95亿元,同比增长4%。作为对比,2022年为91亿元,同比增长18%,增速出现明显下滑。据官方数据,2023年全年,有超300万UP主在B站获得收入,同比增长超30%。大会员数量为2,190万,超80%为年度订阅或自动续订用户。

广告收入亮眼,游戏仍难止同比下滑趋势

具体来看哔哩哔哩各业务发展情况。

●增值服务(VAS)

第四季度B站的增值服务营业额为29亿元,同比增加22%。2023年全年的增值服务营业额为99亿元,同比增加14%。公司表示,该业务板块增长主要由于直播及其他增值服务的营业额增加所致。

据了解,目前B站有一系列增值产品和服务项目,包括直播、大会员、漫画、有声剧、付费课堂、充电等等,这一系列的服务和产品功能是公司VAS的收入来源。

B站董事长兼CEO陈睿在电话会上提到,所有VAS服务里面,未来增长最有潜力、增长最快的将会是直播,因为直播是一项很多UP主都能够去从事的增值服务。他表示,去年全年有180万UP主通过直播获得了收入。UP主单场直播带货成交额超5,000万。

陈睿还表示,“B站去年整体生态的带货交易额已经超过了100亿,相信B站用户的商业潜力才刚刚被释放,未来只要我们的场景搭建完毕,还有巨大的增长空间。”

●广告

四季度B站的广告营业额为19亿元,同比增加28%,2023年全年则同比增长27%至60亿元。增长主要是由于B站广告产品优化及广告效率提升。

B站表示,广告在公司整体收入中占比从去年的25%提升到30%,这也直接带动了公司整体毛利率的提升。

●移动游戏

四季度B站的移动游戏仍难止同比下滑趋势,营业额同比减少12%至10亿元,环比则增加2%。公司称,同比减少主要由于2022 年下半年推出的《时空猎人3》基数较高所致。全年来看,移动游戏的营业额录得同比下滑20%,至40亿元。公司表示,同比下滑主要因为新游戏推出数目减少,再加上若干游戏的营业额下滑所致,不过2023年表现最佳的老游戏例如《碧蓝航线》及《FGO》等的营业额保持相对稳定。

●IP衍生品及其他(以前称为电商及其他)

四季度该业务板块的营业额为5.56亿元,同比减少51%。2023年全年该业务板块的营业额为22亿元,同比下降29%。同比下滑是因为来自电竞版权转授权及IP衍生品的营业额减少。

陈睿:有信心在今年三季度实现盈利

在电话会上,B站董事长兼CEO陈睿表示,展望2024年,B站最重要的工作有两件。第一个就是实现盈利的目标,他表示,公司有信心在2024年的三季度开始盈利。第二个,公司会在保证盈利的基础上,保持内容生态的健康发展,确保B站在高质量内容方面的口碑和品质。

对于新一年的业绩展望,陈睿表示,预计2024年公司的营收增长将出现加速,并实现两位数的增长率,广告业务的营收增速预计会更快。随着毛利率较高的广告业务占比增加,毛利率水平将进一步提升,预计今年毛利润的数字还将维持高增长。

另外,陈睿还预计,在公司不断提高运营效率的情况下,预计在今年三季度能够实现运营层面的盈亏平衡,且预计今年全年都能够保持正运营现金流。

在负债方面,陈睿表示,截至2023年12月31日,公司拥有10亿美元的现金储备,而未偿还的可转换债券为8.6亿美元。这意味着,公司的现金储备足以覆盖公司的所有债务。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918652105_239.jpeg?w=3840&q=100)