美联储11月《经济状况褐皮书》:经济前景可能恶化 价格上涨基本放缓

美国经济正在接近大多数经济学家此前认为不可能实现的目标:在没有出现衰退甚至经济大幅疲软的情况下,通胀恢复到疫情前的正常水平,即实现所谓的软着陆。

11月29日,美国公布了最新一期《经济状况褐皮书》,对美国当前基本的经济情况做出剖析。由于《褐皮书》的发表一般在美联储议息会议召开的两周前,该文件对美联储的货币政策制定具有重要的参考价值。

美国11月经济活动放缓 经济前景可能恶化

根据本次《褐皮书》,美国在11月的经济活动已经出现放缓迹象,并且未来6至12个月的经济前景甚至有恶化趋势。市场预计,这种情况下,美联储的官员们可能顺应市场,结束旷日持久的加息周期。

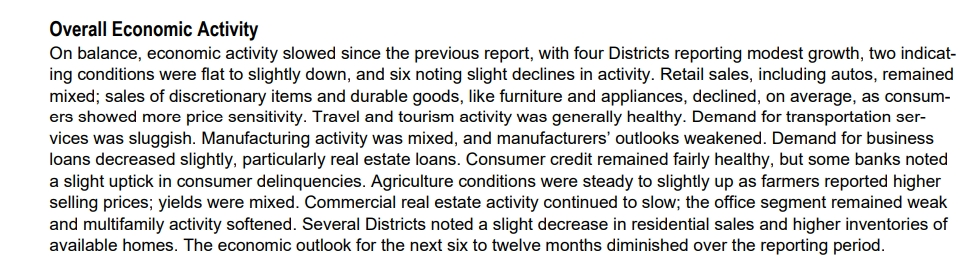

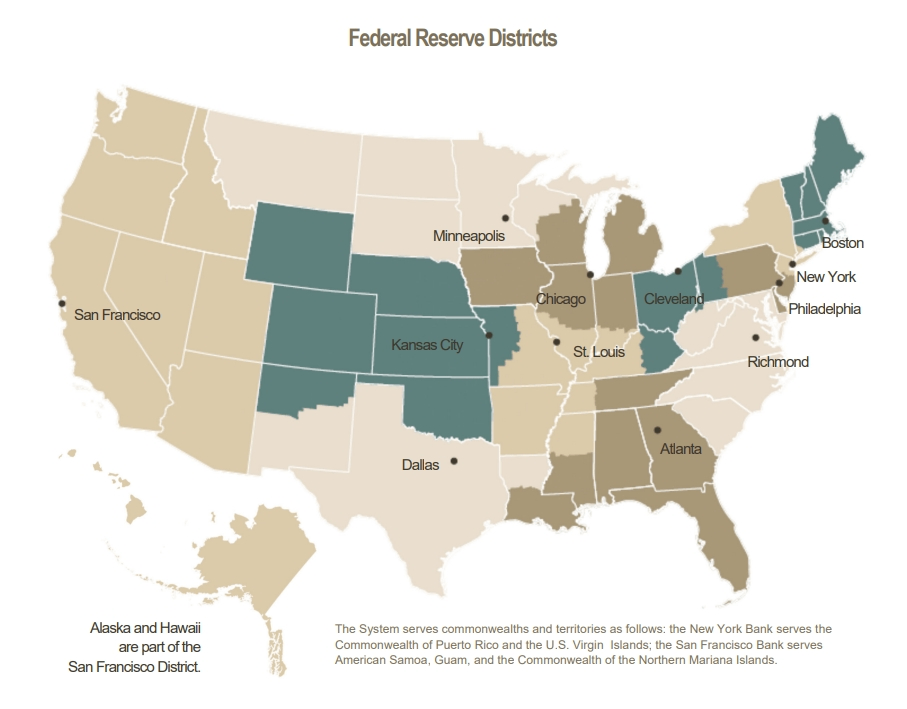

具体来看,整体经济活动方面,自上一报告以来,美国的经济活动有所减缓。具体来说,四个地方联储辖区报告经济温和增长,两个地区的经济活动指标持平或略微下降,六个地区的经济活动略有下滑。

分行业看,包括汽车在内的零售业仍然好坏参半;由于消费者对价格更敏感,家具和电器等非必需品和耐用品的销售平均而言下降。旅游业活动总体健康。交通运输服务需求低迷。制造业活动喜忧参半,制造商前景疲软。由于农民报告销售价格上涨,农业状况稳定或略有好转;农业产量好坏参半。商业地产活动继续放缓,办公楼市场依然疲软,多户住宅市场的活动疲软。

劳动力市场方面,劳动力需求继续放缓,大多数联储辖区的的总体就业率零增长或小幅增长。大部分辖区表示,求职者增加,一些地区指出,员工的保留率得到提高。另外,用人单位在通过裁员和自然减员削减员工人数,一些雇主愿意解雇表现不佳的员工。然而,一些地区仍然表示劳动力市场紧张,技术工人短缺。

工资增长方面,大多数地区的工资上涨势头仍然温和或轻微,许多地区表示工资压力有所缓解,多个地区表示起薪有所下降。然而,一些工资压力确实持续存在,而且有一些报告称,吸引和留住高绩效员工和有专业技能的工人仍存在困难。

《褐皮书》是美联储系统关于12个美联储地区当前经济状况的出版物。它根据大多数定性信息,直接从每个地区的信息来源收集而来,描述了区域经济状况和前景,每年出版8次。

美国经济正接近软着陆

此外,道明证券今日指出,预计10月核心PCE料将再现CPI的放缓势头。机构称,美国10月核心CPI环比0.2%的涨幅弱于预期,对10月份核心PCE走势而言是个好兆头。事实上,我们预测后者也会有类似的表现,环比料增长0.2%,年率料从9月份的3.7%降至3.6%,这将是自2021年以来的最低同比增长率。

值得注意的是,昨日,美国商务部还公布了今年第三季度美国国内生产总值修正数据。数据显示,今年第三季度美国国内生产总值(GDP)按年率计算增长5.2%,较首次预估数据上调了0.3个百分点。美国商务部发布公告说,三季度经济增速向上修订主要反映了非住宅类固定资产投资、私人库存投资的增加。

评论称,美国经济正在接近大多数经济学家此前认为不可能实现的目标:在没有出现衰退甚至经济大幅疲软的情况下,通胀恢复到疫情前的正常水平,即实现所谓的软着陆。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918067940_553.jpeg?w=3840&q=100)