多项数据好于预期 美联储9月降息概率已超过90%

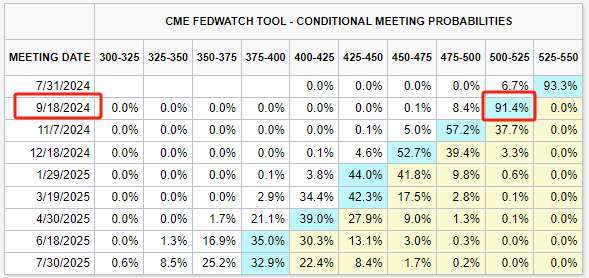

现在CME FedWatch的数据显示,9月份首次降息的概率已经超过90%,而一个月前,这一概率仅为70%。

目前,投资者对于美联储在九月份降息的前景似乎过于自信。

在6月份一轮令人满意的宏观数据(包括超出预期的CPI和劳动市场进一步降温)发布后,现在CME FedWatch的数据显示,9月份首次降息的概率已经超过90%,而一个月前,这一概率仅为70%。

德意志银行首席美国经济学家Matthew Luzzetti在上周的研究报告中写道,最近的数据显示,劳动市场持续疲软,通胀压力显著减弱,尤其是在至关重要的住房类别。这些发展将对货币政策的前景产生重大影响。

此前,一些华尔街人士呼吁美联储在高利率伤害美国经济之前开始降息,以避免使劳动市场陷入混乱。然而,面对上半年一再超出预期的宏观数据,包括持续火热的就业市场,这种观点更像是一种焦虑过度的表达,是一种缺乏证据的警告。

但是,随着劳动市场和物价水平最终开始降温,加上鲍威尔态度的软化,这些观点开始在市场上再次活跃起来。

高盛首席经济学家Jan Hatzius在最近的一份报告中表示:“根据最新的失业和通胀数据,我们估计美联储工作人员的货币政策规则中位数现在意味着资金利率为4%,远低于实际的5.25%至5.50%的利率范围。基于这一观察,以及鼓舞人心的六月份CPI数据和鲍威尔主席上周在国会的证词,我们预计降息将很快开始。”

值得注意的是,Hatzius甚至认为美联储应该在本月的FOMC会议结束时开始降息,而不是延迟到九月份。“首先,如果降息的理由明确,为什么要等待七个星期后才实施?其次,月度通胀具有波动性,总是存在短期重新加速的风险,这可能使得九月份的降息难以解释。七月份开始就可以规避这种风险。”

Hatzius还指出,尽管美联储承诺其货币政策决策将独立于下半年总统选举的结果,但只有在七月份开始降息,才能有效避免关于其政策决策背后政治动机的猜测。

当然,对于美联储来说,外部的噪音和焦虑似乎并未改变他们的立场——鲍威尔和他的同事们仍然坚持其含糊其辞的声明。例如,在周一,美联储主席表示,最近的数据增加了央行对通胀将降至目标水平的信心。然而,他仍然拒绝具体说明这对美联储的降息时间表意味着什么。

鲍威尔在一次采访中说道:“我不会在任何特定会议上发出信号。我们将根据不断变化的数据和风险平衡,逐一做出这些决定。”

然而,无论七月份是否可能降息,投资者对未来利率走势的信心正在推动股市实现更广泛的反弹。美国股市本周继续上涨,标普500指数创下新高,道琼斯指数还在周二上涨超过740点,为一年多以来的最佳单日涨幅。

同时,资金也已经开始从科技巨头转向小盘股和价值股。例如,对利率敏感的房地产(XLRE)和工业(XLI)板块,成为同期市场上最大的赢家——两者均上涨约5%。覆盖小盘股的罗素2000指数(RUT)上涨超过10%,首次突破2022年高点。

对此,Fundstrat Global Advisors研究主管Tom Lee指出,6月份消费者价格指数的下降为小盘股的反弹开了绿灯,这种板块轮换可能会给指数带来高达40%的涨幅。

Ritholtz Wealth Management的首席市场策略师Callie Cox也在周一表示,“如果这种交易继续下去,如果今年秋天降息的前景仍然存在,那么我们最终可能会看到牛市的复苏,这对所有投资者来说都是好消息。”

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。