绩后一度跌超12% 快手Q2“降本”致电商承压

据统计,快手二季度营收录得309.75亿元,毛利率和经调整净利润均超预期,但期内电商GMV增速放缓,打击市场信心。

8月20日,快手在港交所披露了截至2024年6月30日止的第二季度业绩报告。

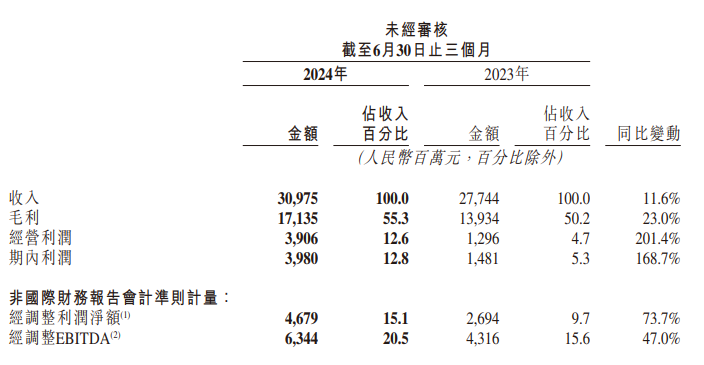

财报数据显示,快手二季度营收309.75亿元(人民币,下同),同比增长11.6%;毛利171.35亿元,同比增长23.0%;经调整净利润录得46.8亿元,同比激增73.7%;期内毛利率和经调整净利润率双双达到单季新高,分别为55.3%和15.1%。

快手在财报中表示:“2024年第二季度,在高度激烈的竞争环境下,我们的收入和利润持续增长,在行业领先的AI技术、富有活力的内容和商业生态以及高效的组织协同方面取得了进步,为我们平台在动态市场中茁壮成长奠定了基础。”

财报发布后,快手8月21日盘中一度跌超12%至39港元,股价创2月初以来新低。

三大主营业务进展

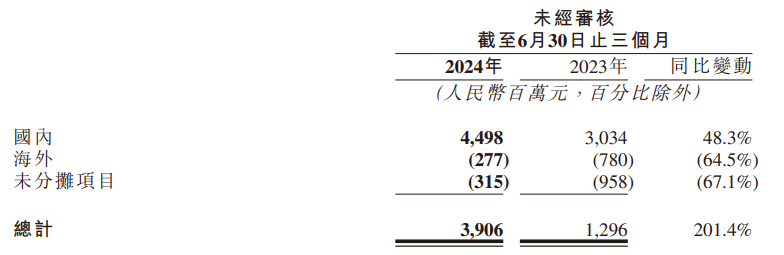

主营业务方面,线上营销服务、直播和其他服务(含电商)的收入作出了主要贡献,营收分别录得175.15亿元、93.02亿元和41.58亿元,在收入中分别占比56.5%、30.0%和13.5%。

线上营销方案智能化

数据表明,得益于智能营销解决方案和算法的优化,快手的线上营销业务仍呈快速增长态势,与去年同期相比增长了22.1%。

其中,外循环在传媒资讯、电商平台和本地生活等行业取得显著增长,付费短剧日均营销消耗同比增超2倍。在大模型的挖掘与推理下,实现了用户和广告主的精准匹配,二季度客户使用UAX进行营销投放的消耗占外循环总消耗的30%以上。

在内循环领域,快手通过持续优化产品智能投放的策略和能力,使商家使用全站推广或智能托管的总消耗也达到了内循环总消耗的40%,中小商家投放消耗在本季度同比激增60%。

“直播+”生态精细化

在运营模式的精细化调整下,本季度直播业务收入同比缩减了6.7%。

通过引入多家优质新公会,快手直播期内成功搭建起区域团队。截止季末,签约公会机构数量同比提升近50%,签约公会主播数量同比增长60%,成为该业务的核心增长点。

另外,借助“短视频+直播+社区”生态,快手在内容、供给、互动端侧均实现了受众规模的扩大。快聘业务日均简历投递次数同比增超130%,匹配率同比增超150%;理想家业务日均线所规模也达到了前季度的10倍。

电商经营多元化

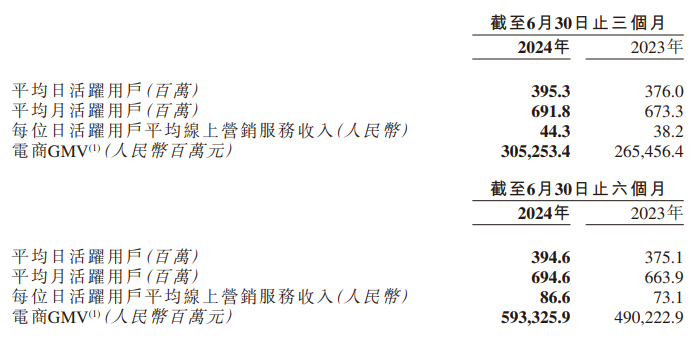

尽管国内消费环境需求疲软,但得益于公司的多元化全域经营,快手电商二季度GMV仍录得3,053亿元,同比增长15%,并推动了其他服务收入21.3%的同比增长。

需求侧,期内月均买家数同比增长14.1%至1.31亿,月活跃用户渗透率达历史新高18.9%。公司坚持”用户为先”的战略,精准捕捉并响应消费者偏好,通过产品和补贴策略进一步扩大用户规模,鼓励重复购买。

供给侧,快手今年二季度大力推进新商家的冷启、成长与长效经营,并同时赋能老商家的全域经营,拉动月均动销商家数同比增超50%。不仅如此,在电商场域方面,二季度泛货架场域GMV也占到了GMV总值的25%以上。

对于2024年下半年,公司管理层在财报电话会上指出,无论是商家还是电商平台,依旧面临着短期消费需求放缓的局面,加之流量红利减弱,电商需要在内容和商业效率上实现更好的平衡。

全场景AI矩阵促活用户

据悉,快手已在AI领域发动全面布局,构建了一套支持万亿参数大模型训练和推理的先进基础设施,使AI矩阵无缝嵌入多个业务场景,支持内容创作、理解和推荐与用户的互动,大大提升了商业竞争力。

用户层面,快手本季平均日活跃用户和平均月活跃用户分别同比增长5.1%和2.7%,至3.95亿及6.92亿;在流量端也实现了规模化增长,快手应用的用户总使用时长同比增长9.5%。

搜索业务方面,快手搜索用户渗透率进一步提升,二季度有近5亿月活跃用户使用快手搜索,单日搜索次数同比增超20%。另外,快手还通过差异化的运营策略和优化的算法,对优质内容创作者给予扶持,使内容创作生态更健康、内容更具特色。

快手联合创始人、董事长兼CEO程一笑在电话会议中透露,公司先后推出自研视频生成大模型“可灵”及大语言模型“快意”,并向全球用戶推出会员体系,进一步迭代模型功能,文生图模型“可图”也正式开源。

据统计,今年上半年,近2万名商家在快手平台借助AI矩阵完成经营优化。6月,AIGC营销素材日均消耗峰值达2,000万元。

谈及接下来的战略发展方向,程一笑补充说道:“快手将坚定执行AI战略,在赋能现有业务场景的同时,努力创造新的业务变现模式。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。