吉利汽车全年总营收同比大增46%创新高 但各大行仍对其毛利率问题感到担忧

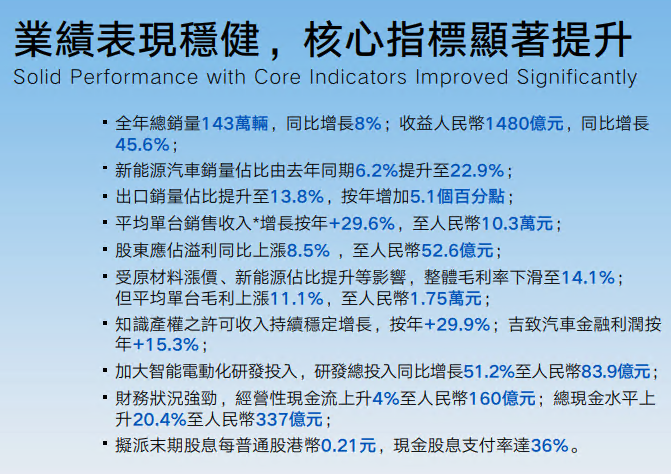

3月21日,吉利汽车公布了其2022年年度业绩报告。财报数据显示,吉利汽车2022全年总营收同比增长46%达1480亿元(人民币,下同),创下历史新高。

3月21日,吉利汽车公布了其2022年年度业绩报告。财报数据显示,吉利汽车2022全年总营收同比增长46%达1480亿元(人民币,下同),创下历史新高;公司归母净利润同比增长8.5%达52.6亿元,整体高于市场预期。因受原材料涨价等外界因素影响,2022年吉利汽车的整体毛利率也受到了一定冲击,下滑至14.1%。

产品方面,2022年吉利汽车全年累计总销量达到约143.3万辆,同比上涨约8%;新能源汽车销量占比由去年同期6.2%提升至22.9%;出口销量占比提升至13.8%,同比增长5.1个百分点;平均单车销售收入同比增长29.6%,至10.3万元。公司的平均单车毛利上涨11.1%,至1.75万元。

报告中还提到,吉利汽车去年全年产品结构持续优化调整,单车销售收入大幅增加,但受原材料涨价以及新能源汽车占比大幅提升,公司下半年毛利率低于预期,同比下降3.2%至13.8%。对此,吉利汽车表示,2022年,集团将新能源转型作为经营重点,几何和极氪品牌在销量上取得快速增长。但受电池、芯片等零部件成本大幅上涨,以及极氪新业务发展初期大量投入的影响,期内盈利能力承压。

财报会议上,吉利汽车行政总裁及执行董事桂生悦还表示,汽车业是需要规模的,只有规模才能产生利润。吉利在全面向新能源转型的过程中,规模化将逐渐显现出巨大优势。一旦形成规模效应,将构成很多同行不具备的差异化优势,这也是吉利有信心在新能源赛道“迎头赶上”的底气所在。

但大和则发布研究报告表示,吉利汽车去年下半年业绩符合预期,预计其毛利率在今年将继续承压,并继续面临激烈的价格竞争。故该行将吉利2023-24财年的纯利分别下调7%/10%。并将其目标价由11.5港元降至10.3港元。

此外,瑞信也发布研究报告称,吉利汽车唯一不足之处在于其去年下半年毛利率同比下降3.2%至13.8%,不及预期。故将该公司目标价由13.8港元降至13港元,但评级仍维持 “跑赢大市”。

值得注意的是,截至发稿,吉利汽车涨近3.16%,现报9.8港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。