Hawkinsight港市收盘综述(2.26)|恒指微跌0.54% 医药股普涨 科网股集体走弱

2月26日,港股三大指数早盘再度冲高回落,全天萎靡,震荡收跌。截至收盘,恒生指数收跌0.54%,报16634.74点。

2月26日,港股三大指数早盘再度冲高回落,全天萎靡,震荡收跌。截至收盘,恒生指数收跌0.54%,报16634.74点;恒生国企指数收跌0.72%,报5723.36点;恒生科技指数收跌0.19%,报3393.29点。

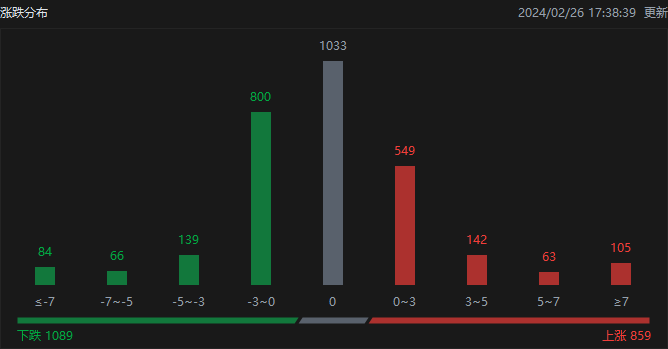

涨跌分布方面,截至当日收盘,港股上涨859只,下跌1089只,收平1033只。

当日港股市场,北水成交净买入17.58亿港元,其中港股通(沪)成交净买入16.44亿港元,港股通(深)成交净买入1.14亿港元。

板块与基本面

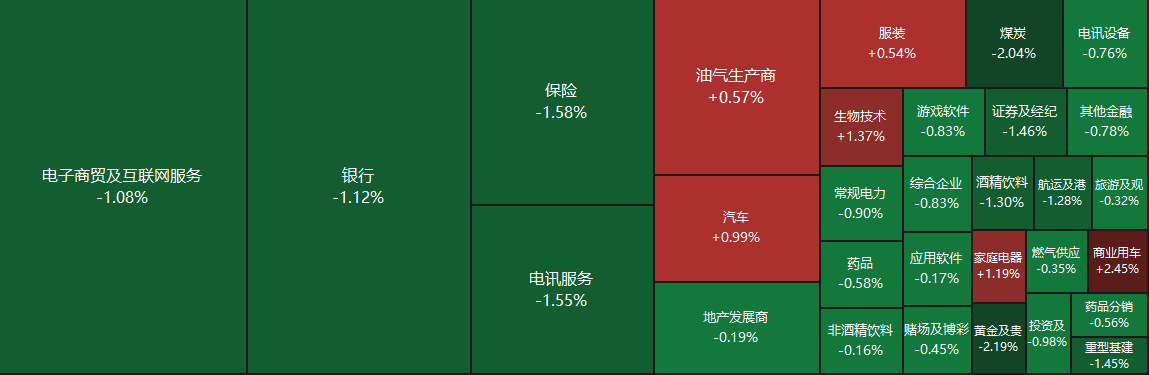

从盘面上来看,今日科网股集体走弱,哔哩哔哩、百度跌超2%,网易、腾讯跌超1%,小米、京东跌近1%,美团、阿里巴巴微跌。汽车股走势分化,其中零跑汽车涨超5%,蔚来跌超4%,内房股、物管股亦如此;医药股则多数上扬。另一方面,内险股齐挫、煤炭股表现萎靡,兖煤澳大利亚跌超7%,兖矿能源跌近5%。

基本面上:医药股上扬。2月18日下午,药明康德再度发布澄清公告,重申其“过去没有、现在和未来都不会对美国构成国家安全风险”。业内认为,美政客炒作药明系的后续动作虽不消停,投资者对于美国相关消息或会逐渐进入到“脱敏”阶段。湘财证券指出,预计国内外医药研发支出将继续增长以及医药研发外包渗透率继续提升将成为 CXO 产业发展的重要支撑。虽然当前 CXO 受国内外医药投融资下滑影响业绩承压,但鉴于美联储加息预期逐步减弱,以及经过近两年全球 biotech 领域估值泡沫的出清,全球生技产业性价比已凸显,创新药投融资环境有望逐步回暖,看好 CXO 长期向好的短期改善。

内房股、物管股延续涨势。中银国际发表报告指出,过去一年,观察到中国房地产市场调整对物业管理行业的影响更多集中在开发商增值服务领域。该行认为,在通胀较低的环境下,物业管理行业的防御性更强,并预计该行覆盖的公司都将实现正的经营现金流。考虑到大多数公司的今年市盈率为个位数至低双位数,估值颇具吸引力,重申对行业 “增持”评级。

机构增减持

据港交所披露,2月19日,摩根大通增持福莱特玻璃224.1万股,每股价格14.0032港元,增持总额约为3138.12万港元。增持后最新持股数目约为4598.56万股,持股比例变更为10.21%。

2月20日,贝莱德减持金风科技160.36万股,每股价格2.8627港元,减持总额约为459.06万港元。减持后最新持股数目约为5363.16万股,持股比例变更为6.93%。

2月20日,贝莱德减持呷哺呷哺559.35万股,每股价格1.8917港元,减持总额约为1058.12万港元。减持后最新持股数目约为6372.09万股,持股比例变更为5.87%。

2月21日,Schroders PLC增持凯莱英79.03万股,每股价格68.5379港元,增持总额约5416.55万港元。增持后最新持股数目约为215.22万股,持股比例变更为7.81%。

新股消息

无

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。