阿里FY24Q3财报亮点频频:速卖通超预期增长60%

2月7日晚,阿里巴巴集团发布2024财年第三季度业绩报告,并透露将股票回购计划扩大了250亿美元。

北京时间2月7日晚间,阿里巴巴集团(下称“阿里”)发布截至2023年12月31日的2024财年第三季度业绩报告,并透露将股票回购计划扩大了250亿美元。

财报数据摘要

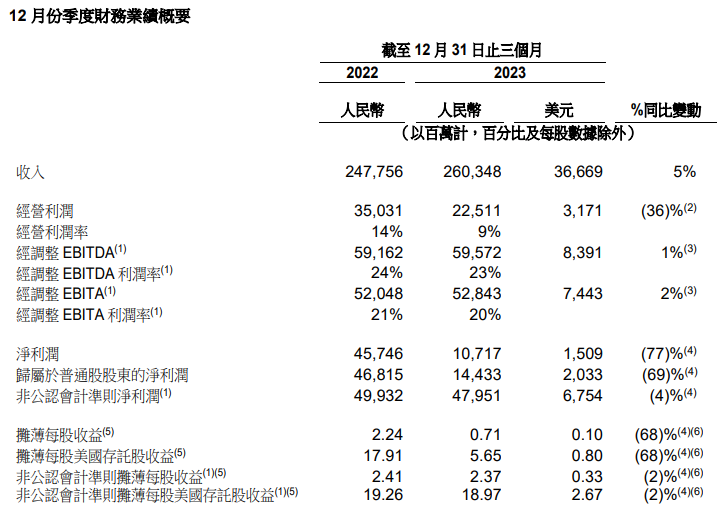

财报数据显示,阿里该季度实现营收2,603.5亿元,同比增长5%;经营利润为225.11亿元,同比下降36%;净利润107.17亿元,同比下降77%;经调整EBITA同比增长2%至人民币528.43亿元;摊薄每股收益0.71元。

据阿里称,其中,经营利润的大幅下降主要是由于旗下高鑫零售的无形资产减值和优酷的商誉减值所致。若不考虑股权激励费用、无形资产及商誉减值以及其他若干项目,经调整EBITA经营利润则为528.43亿元,同比实现了2%的增长。

阿里首席财务官徐宏认为,阿里本季度表现健康,依托强劲的资产负债表和现金流,集团加大了对战略优先领域的投入,并提升股东回报,反映出其对业务和现金流前景的信心。

阿里首席财务官徐宏认为,阿里本季度表现健康,依托强劲的资产负债表和现金流,集团加大了对战略优先领域的投入,并提升股东回报,反映出其对业务和现金流前景的信心。

各业务及战略进展

2023年以来,阿里先后历经多次重大变动——2023年9月集团换帅,蔡崇信接任董事会主席,吴泳铭接任首席执行官,FY24Q3的业绩也即阿里新官上任后的首份答卷。

“电商+云计算”为最高优先级

在业务及战略进展方面,阿里两大核心业务——淘天集团、云计算营收的同比增幅最小,但尽管如此,阿里高管依然表示:电商和云计算依然是未来一年内阿里的重点发展方向。

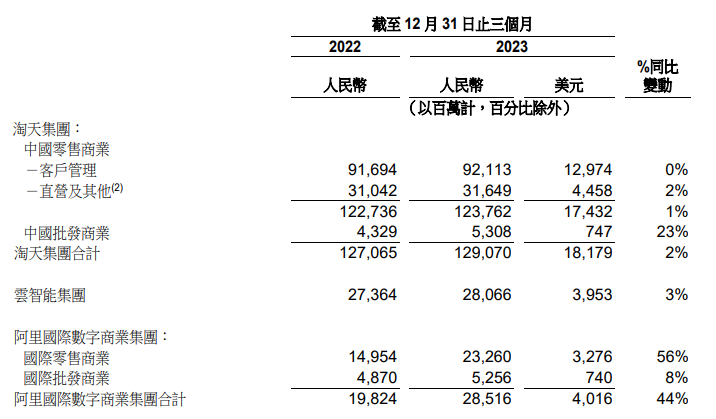

- 淘天集团

本季度,淘天集团业务营收1,290.7亿元,同比增长2%,经调整EBITA达599.30亿元,同比增长1%。其中,中国零售商业营收为1237.62亿元,同比增长1%;而中国批发商业收入为53.08亿元,同比增长23%。

阿里称,淘天集团正处于重振过程之中,并着眼于未来增长。集团下若干业务亏损收窄,聚焦用户体验的优化和价格竞争力策略,买家数和订单量的激增推动线上GMV同比健康增长,部分被平均订单金额下跌所抵销;而另一边,平台商家数也录得同比双位数增长,并在过去四个季度都保持了这一增速。

“双十一”购物狂欢节后,得益于价格竞争力战略下,消费者购买热情未却,使本季度后半段的订单量也实现了同比双位数增长。而且,在高端消费者的留存与转化方面,88VIP会员数量已超3,200万,促进增值服务收入的增加,继续实现同比双位数增长。

- 云智能集团

财报期内,阿里云营收增长强劲,占集团总收入11%,较上年同比增长3%至280.66亿元,经调整EBITA利润猛增86%至23.64亿元,创下该财年新高。

报告称,此次增长得益于阿里云通过减少利润率较低的项目制合约类收入,持续提高收入质量的举措;同时,公共云产品及服务收入的健康增长,也带动了盈利能力的提升。

日前,阿里云提出“AI驱动、公共云优先”战略,成立了三个核心业务部门(公共云业务事业部、政企事业部、海外业务事业部),并以此为基点,加大对公共云技术的投入,加快提升公共云在国内市场的渗透率,以更标准化、更具竞争力的产品服务,进一步拓展各类市场。

未来,阿里云将依托“云+AI”的全栈技术体系,支持更多的客户“大数据上云”及“存储上云”,同时联合伙伴,推动大模型在更多客户的具体业务场景中落地。

- 国际数字商业集团(AIDC)

至于电商出海业务方面,阿里业绩亮眼。据悉,阿里国际站2023年GMV的增速在20%左右,海外用户的增长体量超过10%。

数据表明,阿里国际站营收同比增长44%至285.16亿元,速卖通实现了超60%的订单同比增长,主要由其跨境业务Choice带动,连续6个季度超出市场预期。阿里国际批发业务营收为52.56亿元,同比增长了8个百分点,主要得益于跨境业务下的增值服务收入的积极态势。

本季度,Trendyol继续录得强劲的双位数订单增长。在保持土耳其领先的电商地位的同时,Trendyol通过其丰富的商品供给和快速可靠的物流体验,进一步将业务扩展至中东地区;Lazada则继续专注于提升运营效率。而随着变现率进一步提升以及物流成本降低,本季度Lazada每单亏损同比持续收窄。

然而,阿里海外电商的高增长之下,盈利能力仍然是其此刻无暇顾及的问题。由于集团扩大对速卖通Choice和Trendyol国际业务等投入增加,经调整EBITA亏损31.46亿元,同比环比皆大幅扩大。

阿里首席执行官吴泳明表示:“让电商和云计算两大核心业务重燃增长动力是集团的最高优先级。未来一年,我们将在改善用户核心体验上加大投入,以支持淘天集团重拾增长及稳固市场领导地位,聚焦资源开发公共云产品,以及保持国际商业业务的强劲增长势头。”

而据知情人士透露,吴泳铭下一步将继续整合阿里集团、淘天以及阿里云,彻底打通淘天和阿里云两大核心业务,将其从实质上回归集团,并尽快完成淘天的技术升级以及对AI等关键方向的布局。

其它业务喜见增收减亏

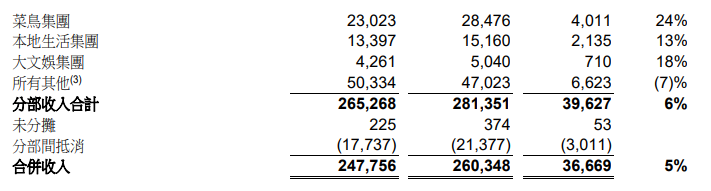

- 菜鸟集团

菜鸟集团季度内收入同比增长了24%,达284.7亿元;经调整EBITA为盈利9.6亿元,去年同期尚处于亏损状态,当时期内录得亏损1,200万元。

据悉,跨境物流一直以来始终是菜鸟强劲的增长动力,其“全球5日达”能力覆盖至10个国家(新增2国),业务订单量飞涨,环比增幅达三位数。于此,菜鸟跨境业务“端到端”能力大幅升级,真正实现了跨境物流履约解决方案的改头换面。

而且,受益于规模经济效益以及在干线、最后一公里配送等环节的精细化运营带来的成本优化,菜鸟的盈利能力得到了不断增强。

- 本地生活集团

本地生活集团在季度内收入同比增长13%至151.6亿元,经调整EBITA为亏损20.6亿元,但相比于2022年的亏损幅度有所收窄,亏损额同比下降29.2%。

第三财季,在饿了么和高德增长带动下,本地生活集团订单同比增长超过20%,2023年度活跃消费者超3.9亿。

此前,有市场传闻称“阿里有意出售饿了么”,阿里方面则表示饿了么是近场很重要的资产,公司并无出售计划。1月24日,本地生活集团董事长兼饿了么CEO俞永福在内网明确辟谣称:“假的终归就只能是假的”。

- 大文娱集团

大文娱集团似乎在本次的业绩统计中成了阿里的“短板”。季度内,该集团经调整EBITA亏损额为5.1亿元,去年同期则为3.9亿元,亏损幅度同比扩大31%。但实际上,大文娱的收入同比增长了18%,达到50.4亿元。不过,其经营效率及降本增效的力度依然有很大提升空间。

财报称,阿里影业线下娱乐业务增势迅猛。阿里影业参与制作及宣发的电影总票房,占中国总票房超过一半;旗下子公司大麦则为中国几乎所有的大型演唱会提供服务,由此带动了GMV同比高速增长。

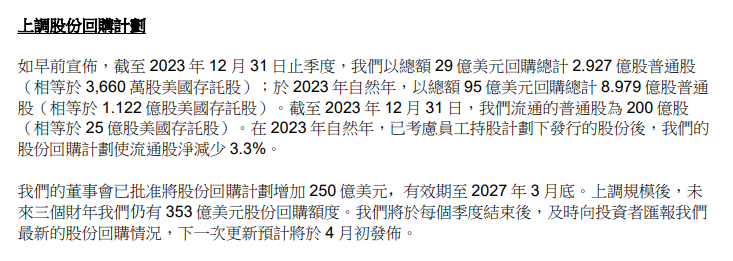

股份回购计划规模再度上调

财报发布的同时,阿里宣布将股份回购计划增加250亿美元,股份回购总规模增至650亿美元,有效期将延长至2027年3月底。据估计,未来三个财年,集团仍有353亿美元股份回购额度,最新回购情况或于4月初再度公布。

统计数据显示,截至2023年12月底止第三财季,阿里共以29亿美元回购了总计2.927亿股普通股(约合3,660万股ADR);2023年全年,以95亿美元回购了8.979亿股普通股(约合1.122亿股ADR);截至当年年底,集团流通普通股数量为200亿股(约合25亿股ADR)。

实际上,阿里已连续多年展开了股份回购,数次提升了回购额度。2022年11月,阿里宣布将股份回购计划额外增加150亿美元,总规模扩大至400亿美元;而日前马云、蔡崇信对阿里股票的不断增持也广受热议。

徐宏称:“持续的股份回购亦有助减少流通股总数,从而提升每股收益及每股现金流。”

电话会议上,阿里表示:“回购规模考虑了包括现金生成能力、财务杠杆、举债水平等在内的多种不同因素。综合看来,大约120亿美元一个财年这样的规模应该是非常适当的。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。