不畏消费压力 美团Q2净利翻番!

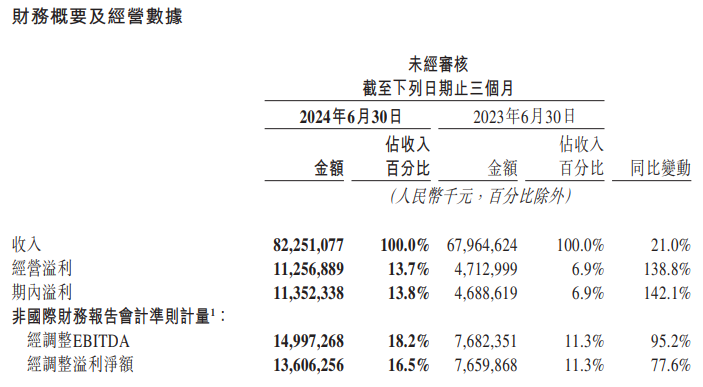

今年二季度,美团实现营收823亿元,同比增长21.0%;净利润录得113.52亿元,同比大增142.1%。

8月28日,美团在港交所披露2024年第二季度业绩报告。

财报显示,今年二季度,美团实现营收823亿元(人民币,下同),同比增长21.0%;净利润录得113.52亿元,同比大增142.1%;经调整净利润为136亿元,同比增长77.6%。

尽管经济下行使公司受低价拖累,但该公司餐饮配送业务依然强劲,整体表现优于预期。摩根士丹利将美团评级上调至“超配”,并将其目标价从120港元上调至125港元。

美团CEO王兴认为,公司已经适应了国内当前消费环境,与其他领域相比,本地消费市场在数字化方面仍有显著的增长潜力。而尽管这份答卷近乎完美,他也警告投资者不要过于乐观:“下半年,我们将继续优化运营效率,损失能减少多少也取决于业务总规模,所以不要过于兴奋。”

迄今为止,美团股价在今年上涨了约25%,2023年,该公司曾亏损了一半以上的市值。

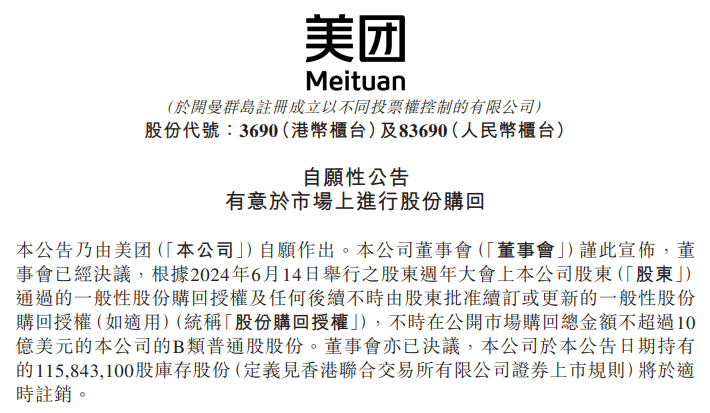

随后,美团另发布公告,宣布了拟斥10亿美元以内资金,用于回购本公司B类普通股的消息。此外,公司还将适时注销所持有的1.158亿股库存股份。

核心本地商业超预期增长

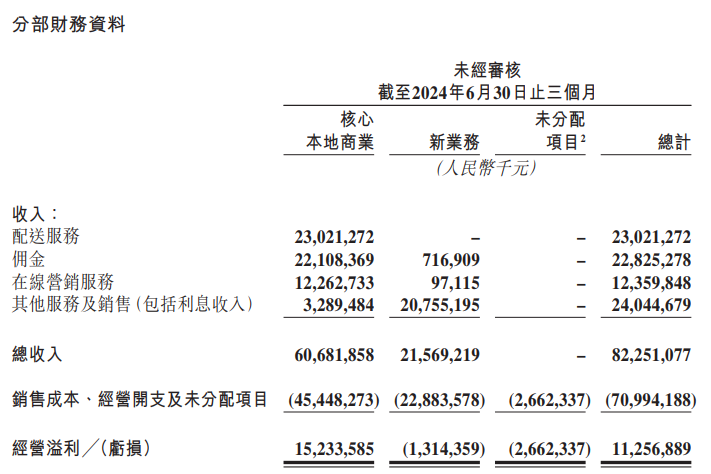

分部来看,美团期内核心本地商业同比超预期增长18.5%至607亿元;经营溢利同比增36.8%达152亿元;利润率升至25.1%,创2022年以来的新高。

不难看出,美团本季营收的增长主要来自于核心本地商业的强劲发展。即时配送业务继续稳健增长,运营效率进一步提升,闪购和到店酒旅业务强劲扩张。

二季度,美团年度活跃用户数和商家数再创历史新高,年度交易用户的年均交易频次实现了自2020年年中以来15个季度的持续增长。即时配送交易笔数达61.67亿笔,暗示了“即时零售”的大众消费新趋势;闪购业务交易用户、下单频次持续增长;到店酒旅期内订单量同比增超60%。

今年以来,美团对公司组织结构进行了诸多调整:一方面,整合了及时配送和到店酒旅业务,另一方面也在供给端进行了优化,吸引了更多传统商家“入局”,进一步提高了运营效率。

期内,美团贯通了吃喝玩乐服务的“神会员”开启试点,并在7月完成了全场景覆盖,截止当月初,该业务已吸引了500万家商家。“拼好饭”也在期内成为众多中小商家新的增长要因,吸引了大量年轻消费者。

外卖“品牌卫星店”在本季度也迎来了老乡鸡、海底捞等品牌加盟,为更多商家提供佣金返还、流量扶持、运营指导等多项服务。截至6月底,已有120个品牌在全国累计开出800多家卫星店。

美团闪购与更多快消、服装、酒类和饮料等零售实体品牌展开合作,年度交易用户数和年均交易频次再次取得稳健增长,其中,“歪马送酒”在本季度实现了强劲的GTV增长。

不仅如此,得益于传统消费旺季的到来,到店酒旅业务再次实现稳健增长,订单量同比增长60%以上,年度交易用户数同比增长近35%,年度活跃商家数同样创了新高。

新业务亏损收窄明显

对于新业务来说,主要受益于商品零售业务的收入增长以及美团优选运营效率的提升,该板块也取得了较大进步,收入同比增长28.7%至216亿元,增速创过去4个季度以来最高水平;与此同时,经营亏损同比收窄74.7%至13亿元,经营亏损率环比改善8.7个百分点至6.1%。

二季度内,通过提升产品品质、加强供应商合作,使美团优选的运营效率得以提升,从而提升了件均价和商品加价率,辅以加强履约能力,提高营销效率,优化资源配置,亏损环比、同比均大幅收窄。小象超市在商品、运营和履约方面也取得显著进展,增长领先同业,效率不断提升。

其他业务层面,B2B餐饮供应链服务、餐饮管理系统、共享单车及充电宝等业务均步入了健康增长的轨道。

财报发布后,美团还对其业务进行了新一轮调整:将把SaaS、共享单车和充电宝租赁业务整合至一个全新软硬件部门旗下,并将其海外业务重新命名为Keeta。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。