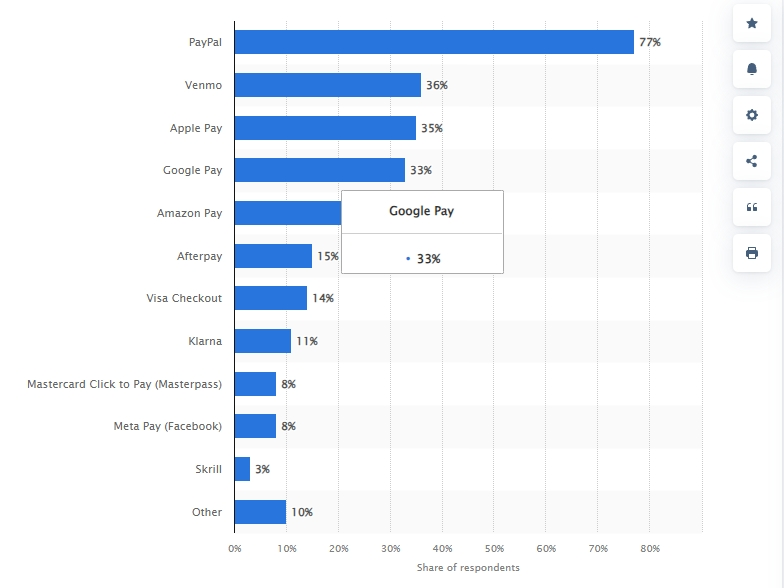

最近、有名なデータサイトStatistaは、2023年10月から2024年9月までの米国の電子決済ブランドの市場シェアランキングを発表しました。データによると、世界的な電子決済大手のPayPalが77%の圧倒的な差で優勝しました。ソーシャル属性を持つVenmoとAppleのApple Payは2つに分かれています。Google Payが続いた。

Pay pal:強い

PayPalの成功は驚きではない。

モバイル決済に参加した最初の企業の1つとして、PayPalは流行後にモバイル決済の急速な普及の配当を繰り返し食べました。PayPalの最新の財務報告書によると、2024年第1四半期のPayPalの純収益は76億9900万ドルに達し、前年同期の70億4000万ドルに比べて9%増加しました。純利益は8億8800万ドルに達し、前年同期の7億9500万ドルに比べて12%増加しました。

最も注目されている総支払额(TPV)でも、PayPalは第1四半期に4,038亿6000万と好调をし、昨年の3,545亿800万ドルから14%増加した。PayPalはモバイル決済分野で唯一の企業であるため、PayPalのTPVを観察することで、モバイル決済分野全体の発展動向を間接的に理解することができます。

VenmoはPayPalの優先開発リストに入りました

Venmoは中国のAlipayに少し似ています。

2009年にペンシルベニア大学の卒業生によって設立されたこのアプリは、米国内でマイクロモバイル決済サービスとして始まり、市場の注目を集めた後、PayPalに買収されました。それ以来、Venmoは別のレベルに成長しました。マイクロペイメント会社としてスタートしたVenmoは、わずか数年で2015年に75億ドル、2016年第1四半期には32億ドルの送金を処理しました。

他の決済手段とは異なり、Venmoはソフトウェアにソーシャル機能を追加しています。ユーザーはソフトウェアに友達を追加できるだけでなく、送金中に情報を保持して相互作用を高めることもできます。Venmoの急速な成長は、親会社のPayPalからも関心を集めており、同社は今年の第2四半期以降に米国でのプレゼンスを加速すると述べています。この戦略転換はすでにプラスの影響を及ぼし始めており、今後数四半期も続くと予想されます。

Apple Pay:剣を磨く10年

国境を越えたモバイル決済トラックの新興企業として、Apple Payの開発も10年目に入りました。Apple PayとApple Walletの副社長であるJennifer Bailey氏は、Apple Payは現在、世界78の市場で数億人の消費者、数百万のウェブサイトやアプリのチェックアウト、数千万の店舗、11,000を超える銀行やネットワークパートナーによってサポートされていると述べています。

ハードウェア面では、Apple Payは世界的に人気のあるApple携帯電話の恩恵を受けています。ソフトウェア面では、AppleはNFC技術を使用した安全でユーザーフレンドリーな支払いシステムをApple Pay用にカスタマイズするために多額の投資を行いました。Apple Payの開発は、Appleの総合力の結果と言えます。2014年の創業以来、着実に成長しています。

Apple Payの収益は2021年に10億ドルを超えましたが、2022年に早送りすると、Apple Payの収益はほぼ倍増し、驚異的な19億ドルに達しました。特に流行後、ますます多くのユーザーが非接触決済の習慣を身につけたため、Apple Payなどのデジタル決済ソフトウェアは配当を着実に享受しています。

電子決済の仕組みは?

しかし、この配当はまだ続いています。

Statistaによると、モバイル決済の急速な普及により、2026 年までにトラックの取引量は1兆9.89億ドルに達し、予測期間中に24.4%の複合年間成長率で成長すると予想されています。Worldpayはまた、2027年までに世界の取引の半分が電子決済の形で行われ、25兆ドル以上の支払いが行われると予測しています。

この成長の波にはミレニアル世代が大きく貢献しています。Z世代は自然にデジタルサービスを採用する傾向があります。オンラインバンキングは、若者が最も頻繁に使用する銀行チャネルです。よりパーソナライズされた柔軟で関連性の高い消費者体験へのZ世代の需要の高まりは、デジタル決済トラックの収益性レベルに貢献しています。

このような環境の中で、デジタル決済のトッププレーヤーも投資を増やし、デジタル決済サービスへのアクセスを拡大しています。例えば、中国の電子商取引企業アリババは、売り手と顧客間の決済サービスを容易にするためにAlipayを設立し、業務を強化し、顧客エンゲージメントを向上させました。また、ラテンアメリカのMegador、米国のAmazon、日本の楽天、シンガポールのEbipeなどが独自の電子決済ソリューションを導入しています。

では、流行後の電子決済配当をどのように把握するのでしょうか。ETFを購入することは良い選択です。

一方で、デジタル決済ETFは、上記の多くの上場企業をパッケージ化し、投資家が株式のバスケットから配当を得ることができ、雨と露の平均を中心にすることができます。一方、ETFは個々の株式よりも安く販売されているため、デジタル決済市場への投資や参加の障壁を大幅に下げ、リスクを低減することができます。

また、ETFには上場廃止や上場廃止のリスクはありません。ETFは業界や市場とともに下落する可能性がありますが、それ自体は雷を放たないため、極端な弱気市場の場合でも取引を正常に維持することができ、投資家にストップアウトの機会を与えます。一般投資家にとって、キャッシュフローを把握することはリスクに耐える能力を習得し、ETFの低いしきい値とリスク分散の属性は間違いなく初心者投資家にとって保険のもう一つの層です。