Circle はウォール街の準備ができているか ?アナリスト、金融危機に警告

サークル'IPO の申請は、市場の課題の中で収益性の低下、高い運営コスト、 50 億ドルの評価に対する懸念を提起する。

- Circle の IPO 申請では、収益は増加したが、 EBITDA と純利益は急激に減少し、収益性に対する懸念が高まっている。

- 2024 年の 10 億ドル以上を含む流通および取引コストの増加は、競争の激しい安定コイン市場における Circle の持続可能性について疑問を提起します。

- アナリストは Circle の 50 億ドルの評価額を批判し、特にボラティリティの高い暗号市場における高い運用コストやリスクエクスポージャーなどの課題を強調している。

Circle の新規公開 ( IPO ) 申請は、同社の財務健全性、流通コスト、および評価について警鐘を鳴らしている業界の専門家の間で懸念を提起しました。

この動きは主流の金融統合に向けた重要な一歩をマークしているが、専門家の懐疑論は、同社の長期的な見通しに疑問を投げかけている。

アナリスト、 Circle IPO でレッドフラグを強調

4 月 1 日、 BeInCrypto は Circle が IPO を申請したと報告した。同社は、ニューヨーク証券取引所 ( NYSE ) にクラス A 普通株式を「 CRCL 」として上場する予定です。

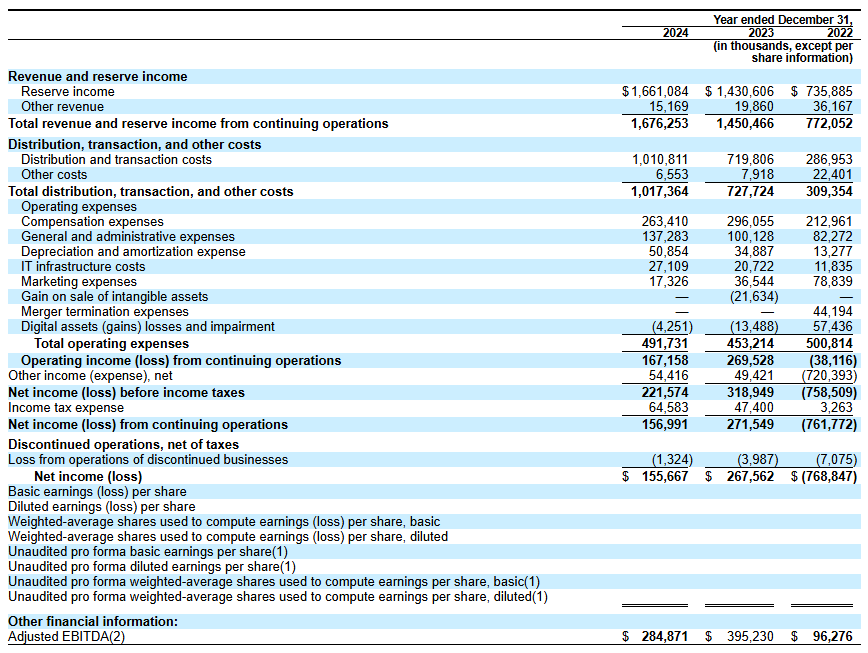

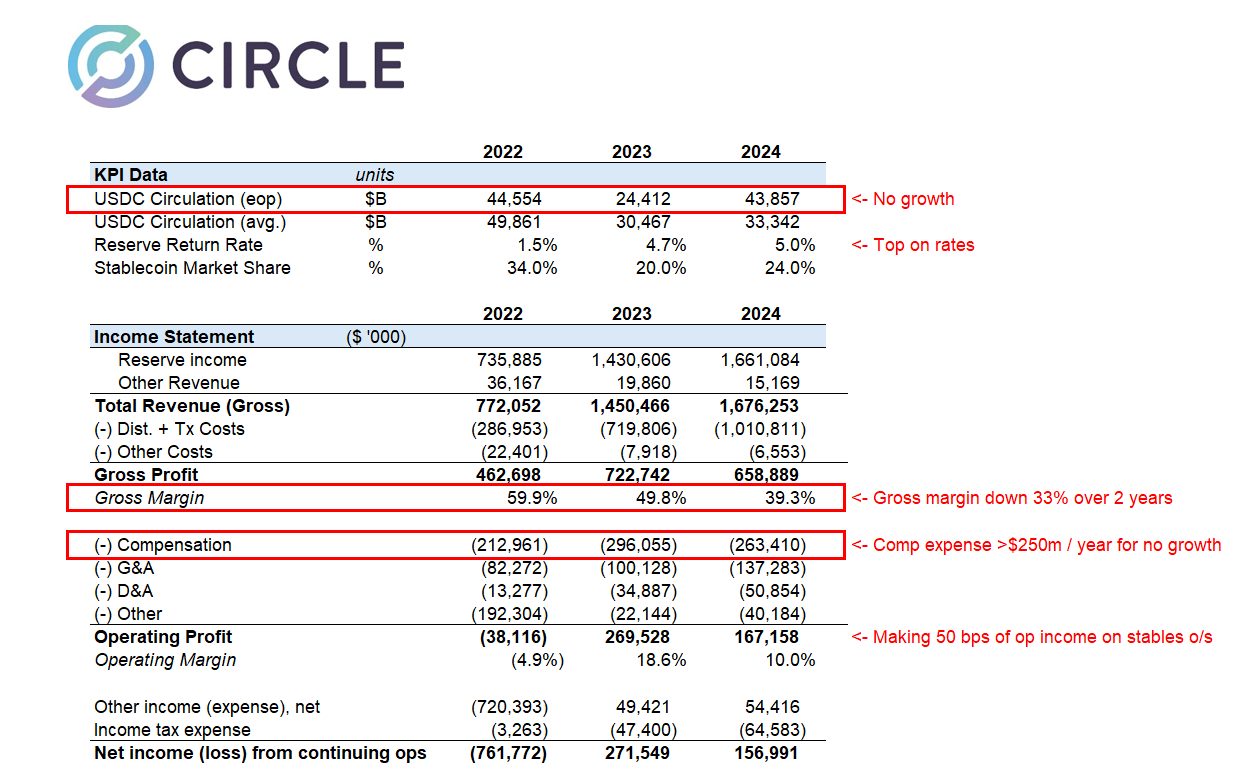

Circle の IPO 申請では、 2024 年の収益は 16.7 億ドルで、前年より顕著に増加しています。しかし、同社の財務状況を詳しく調べると、いくつかの課題が明らかになった。

VanEck のデジタル資産リサーチ責任者である Matthew Sigel 氏は、売上高が前年比 16% 増加したと指摘しています。しかし、同時に、 EBITDA は前年比 29% 減少し、営業収益性の低下を示しています。さらに、純利益は 42% 減少し、全体収益性が大幅に低下しました。

Sigel 氏は、これらの財務指標の減少に寄与する 4 つの要因を指摘した。同社の急速な拡大と新しいサービスの統合が純利益に悪影響を及ぼしたと説明しました。

さらに、 Circle Yield のようなサービスの廃止は、他の収益源を減少させました。これは、収益性の低下を悪化させました。

「事業再編、法的和解、買収関連費用も、全体的な収益成長にもかかわらず、 EBITDA と純利益の減少に寄与しています」と Sigel は付け加えた。

重要なのは、 Circle の流通コストと取引コストの増加に焦点を当てたことです。Sigel は、 Coinbase や Binance のようなパートナーに支払われる手数料の高騰によりコストが上昇したことを明らかにした。

Farside Investors の X ( 旧 Twitter ) の関連投稿は、これらの費用についてさらに光を当てています。

「 2024 年、同社は「流通および取引コスト」に 10 億ドル以上を費やし、おそらく収益の% として Tether よりもはるかに高い」と投稿は読みました。

これは、 Circle が競争の激しい安定コインセクターでの市場シェアを維持するために過剰支出をしているという憶測を促す。同社の歴史的業績はさらに懐疑論を煽っている。

Farside Investors は、 Circle は 2022 年に 7 億 2000 万ドルの損失を計上したと付け加えた。特に、 FTX と Three Arrows Capital ( 3 AC ) の著名な崩壊を含む暗号業界に大きな混乱が起こりました。

これは、 Circle が市場ショックに対して脆弱である可能性を示唆する。したがって、特に本質的に不安定な暗号市場における同社のリスク管理能力に疑問を投げかけています。

「 USDC の総創出と償還数は、私たちが考えていたよりもはるかに高いです。1 年間の総創出額は、残高の何倍も高い」とファルサイド · インベスターズ氏は指摘している。

さらに、アナリストの Omar は Circle の 50 億ドルの評価に疑問を表明した。

「サークルの IPO 申請に愛すべきことは何もないし、 50 億ドルの価格がどうなるのかわからない」と彼は質問した。

同社の粗利益率が高い流通コストによる深刻な影響を含むいくつかの懸念事項に注意を喚起した。アナリストはまた、米国市場の規制緩和が Circle のポジションを混乱させる準備ができていると指摘した。

さらに、オマール氏は、サークルが年間 2 億 5000 万ドル以上を報酬に費やし、さらに 1 億 4000 万ドルを一般および管理費用に費やしていると強調し、財務効率性に疑問を投げかけました。また、 Circle のコア収益原動力である金利は低下する可能性があり、さらなる課題を提示すると指摘しました。

「ミニ独占を失ったばかりで、いくつかの逆風に直面しているビジネスにとって、 32 倍の 24 年間の収益は、成長が構造的に困難に陥ると高価です」と Omar は語った。

最終的に、アナリストは IPO 申請は深刻な市場困難に直面する前に流動性を確保する必死の試みであると結論付けた。

一方、 VanEck のジェネラルパートナーである Wyatt Lonergan 氏は、 Circle の IPO に関する予測を共有し、 4 つの潜在的なシナリオを概説した。ベースケースでは、 Circle が安定したコインの物語を活用し、成長を牽引するための重要なパートナーシップを確保すると予測しました。

弱気の場合、 Lonergan は不良の市場状況が Coinbase の買収につながる可能性があると推測した。

“サークル IPO, 市場はタンクを継続, サークル株式はそれに伴います. 貧しいビジネスファンダメンタルズ引用. Coinbase は IPO 価格の割引で購入するために急増します。USDC はついに彼らのものです。Coinbase は Circle を IPO 価格に近い価格で買収し、決して公開されません」と Lonergan は主張した。

最後に、 Ripple が Circle の評価額を 150 億ドルから 200 億ドルまで引き上げ、同社を買収する可能性のあるシナリオを概説しました。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。