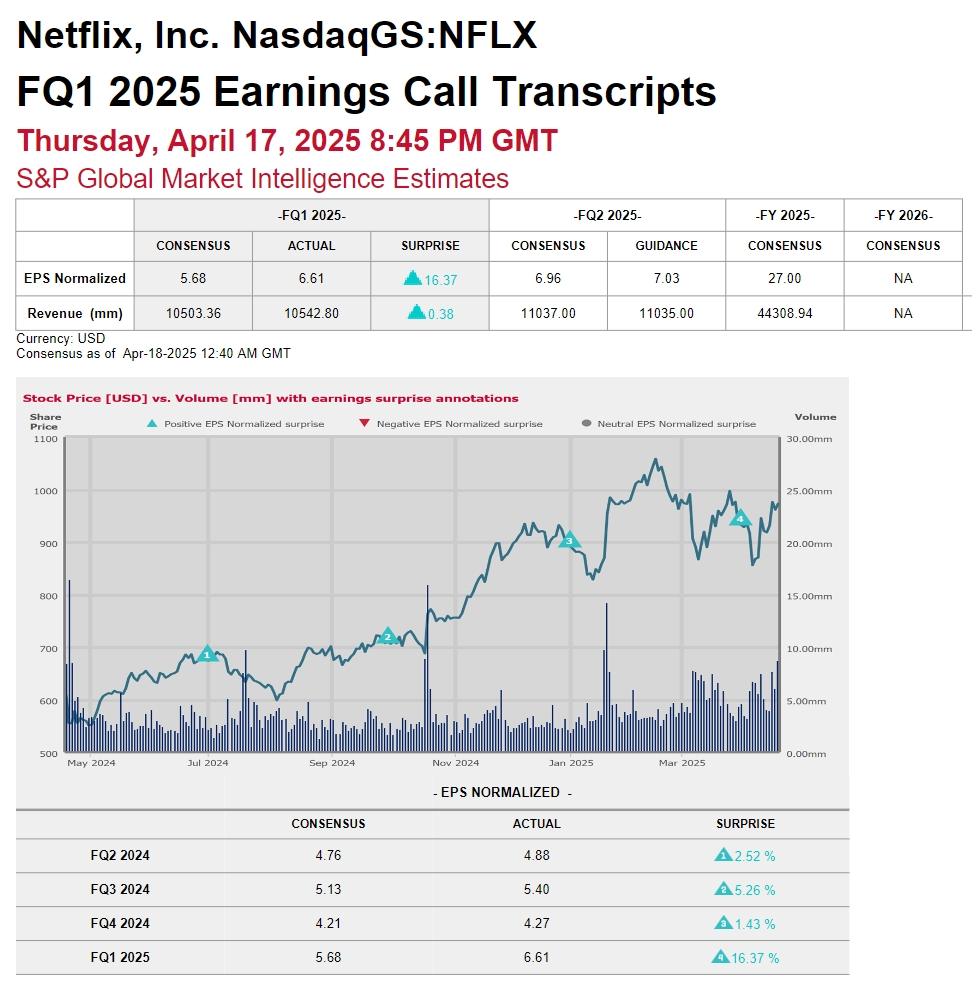

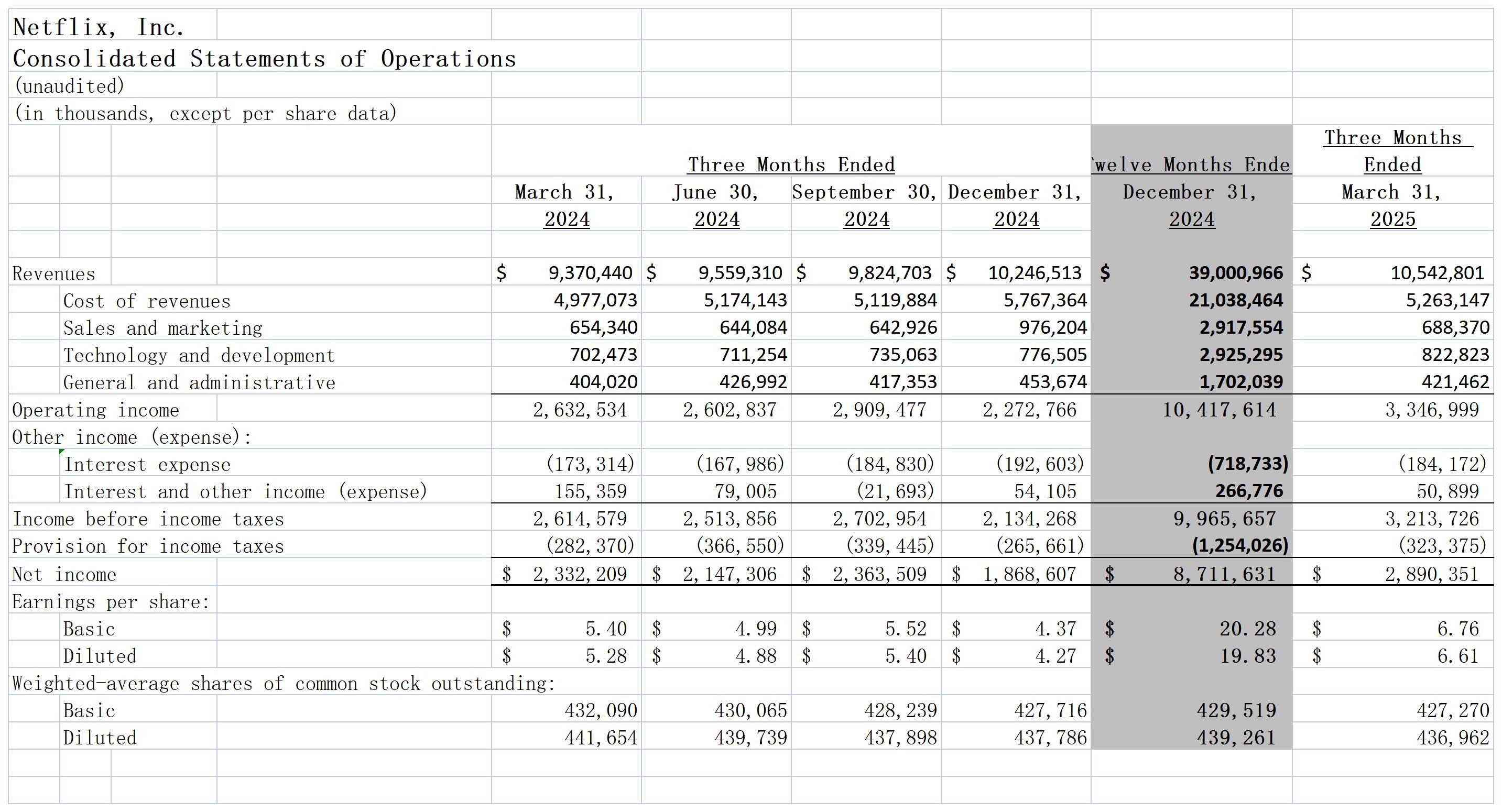

当期純利益は前年同期比24%増の29億ドル、1株当たり利益は6.61ドルで、アナリスト予想の5.68ドルを大きく上回りました。

4月18日、Netflixは市場を驚かせた四半期報告書を発表した。マクロ経済の変動と業界競争の激化を背景に、ストリーミングメディア大手は、会員価格の値上げ、広告事業の拡大、グローバル化を通じて、収益、利益、フリーキャッシュフローの全体的な予想を上回る成長を達成しました。決算発表後、その株価は時間後に5%近く上昇し、時価総額は4000億ドル近くに達し、テクノロジー株の中ではまれな防御的なターゲットとなっています。

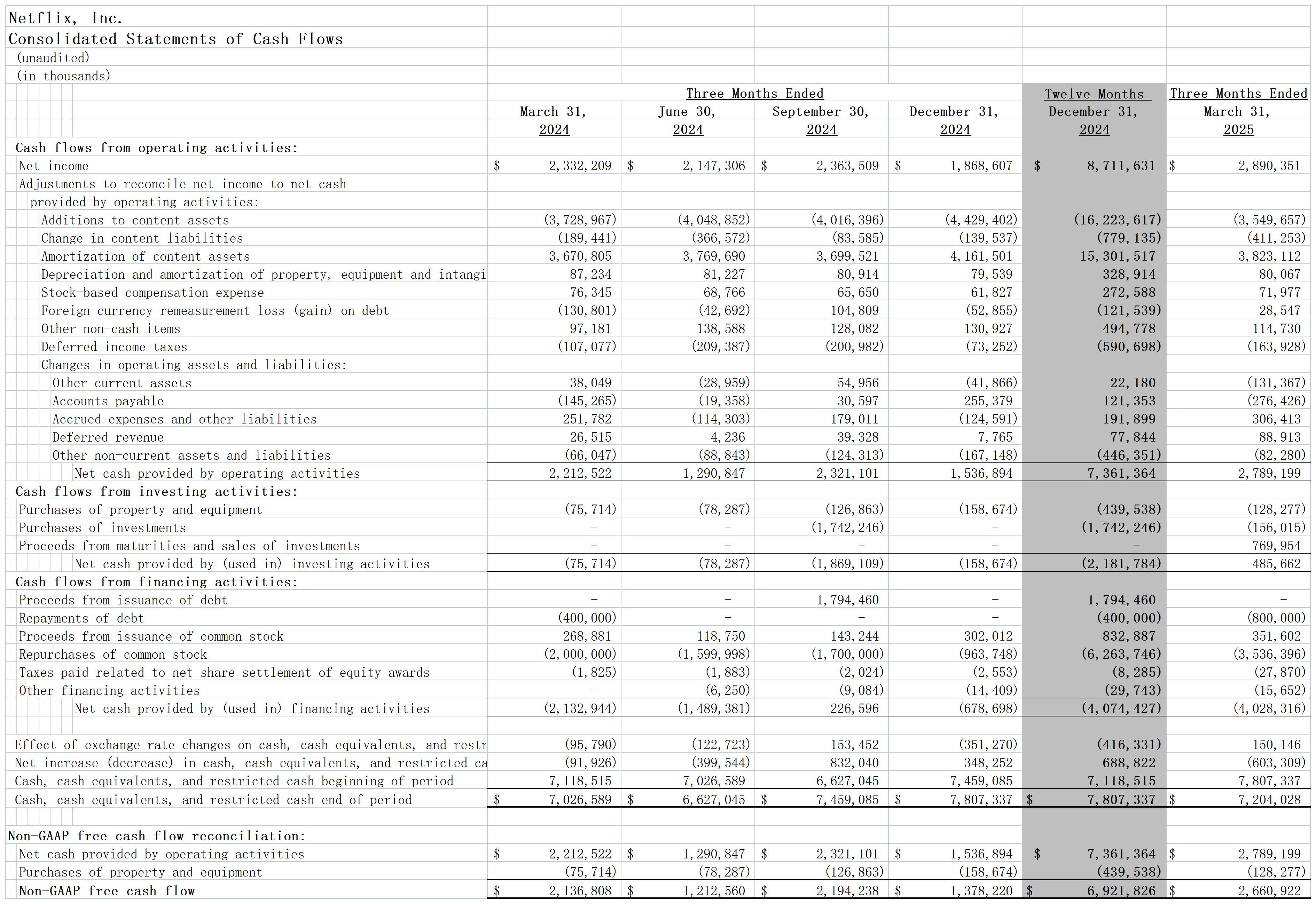

コア財務指標によると、Netflixの第1四半期の売上高は105億4000万ドルで、前年同期比12.5%増となり、市場予想の105億ドルを上回りました。当期純利益は前年同期比24%増の29億ドル、1株当たり利益は6.61ドルで、アナリスト予想の5.68ドルを大きく上回りました。特に、営業利益率は前年同期比360ベーシスポイント上昇した31.7%となり、フリーキャッシュフローは前年同期比25%増の27億ドルとなり、収益性の高さと資本運用効率を示しています。

北米市場では値上げにより加入者数の伸びが鈍化しましたが、単価の上昇が全体的な圧力を相殺しました。アジア太平洋地域では、インドや日本などのブロードバンド普及率の高い市場では、加入者数が増加し続けており、前年比23%の成長率で成長エンジンとなっています。

値上げ戦略の深化は、今四半期のNetflixの重要な戦術です。

2023年のアカウント共有取り締まり以降、同社は米国のすべてのパッケージの価格を段階的に引き上げ、今四半期にはフランスの価格上昇計画を発表しました。広告付きプラン(月額7.99ドル)は新規登録の55%を占め、プレミアムプラン(月額24.99ドル)は差別化されたサービスを通じて富裕層をターゲットにしています。

この戦略は、平均ユーザー収益(ARM)の成長を促進するだけでなく、階層的な価格設定によりユーザー構成を最適化します。モルガン·スタンレーのアナリストは、Netflixの価格決定力はストリーミング業界では不足しており、そのサービスコストはIMAX映画のチケット価格の5分の1であり、景気後退サイクルに対してより強靱になっていると指摘しています。

広告事業の爆発的な成長は、Netflixが成長の天井を突破するもう一つの支点です。

同社は2025年までに広告売上高を倍増させ、2030年までに広告収益を90億ドルに引き上げる計画です。同社のアドテクノロジープラットフォームは現在、カナダと米国で展開されており、年内に10の市場に拡大する予定です。広告サポートパッケージの魅力は、従来の広告なしパッケージよりも月額料金が30 ~ 40%低いことですが、正確な配信と高いユーザー粘着性(1日あたり3時間以上の視聴時間)により、Netflixのシングルユーザー広告収入は従来のリニアTVレベルに近づいています。特に、広告事業の粗利益率は70 ~ 80%とサブスクリプション事業を大きく上回っており、全体的な利益構造の改善が続いています。

グローバル化戦略の推進は、Netflixの業界ポジションをさらに強化しました。

アジア太平洋地域の売上高は23%増加し、最も急成長している地域となりました。Netflixは、ローカライズされたコンテンツ(韓国ドラマ“Adolescence”、日本アニメ化など)と低価格パッケージを組み合わせることで、インドや東南アジアなどの新興市場で急速に顧客を獲得しています。一方、欧州·中東·アフリカ(EMEA)の売上高は15%増加し、ラテンアメリカ市場は安定しています。この多様化により、成熟した北米市場への依存度が低下するだけでなく、規模効果を通じてコンテンツコストが希薄化します。Netflixのコンテンツ投資予算は2025年に過去最高の180億ドルに達し、Black Mirrorの第7四半期などのヘッドIPをカバーしています。

リーダーシップの交代と戦略的焦点も注目に値します。共同創業者のリード·ヘイスティングス(Reed Hastings)は正式に執行会長を退任し、社外取締役に就任し、起業家的ガバナンスからプロのマネージャーシステムへの移行を示した。一方、Netflixは定期的に契約者数を開示しなくなり、財務指標とユーザーエンゲージメントを重視すると発表した。この決定の背後にあるロジックは、ユーザーベースが3億人を超えたとき、株式ユーザーの流動化効率は増分拡大よりも戦略的に重要であるということです。バンクオブアメリカのアナリストは、今後5年間のNetflixのコア目標は、営業利益を100億ドルから300億ドルに増やし、広告、ゲーム、ライブ放送などの新しいフォーマットを通じて“エンターテインメントスーパープラットフォーム”を構築することであると指摘した。

楽観的な見通しにもかかわらず、Netflixは複数の課題に直面する。1つ目は、コンテンツコストの継続的な上昇です。2025年のコンテンツ支出は2024年に比べて10億ドル増加しますが、爆発的なコンテンツの成功率はまだ改善する必要があります。2つ目は、現在の広告収益は総収益の約5%に過ぎず、90億ドルの目標を達成するためには、広告テクノロジー、データマイニング、パートナーエコシステムへの継続的な投資が必要です。また、地政学的リスクも無視できない。トランプ政権の最近の対中関税引き上げはNetflixに直接影響を与えないが、世界的な景気後退を引き起こすと、広告主の予算縮小やユーザーの消費削減につながる可能性がある。

資本市場からのフィードバックから、Netflixの現在の評価は長期的な成長可能性を高く認識しています。ダイナミックP/Eレシオは業界平均を上回る35倍に達していますが、ほとんどの金融機関は依然として目標価格を引き上げています。TD Cowenは、ストリーミング業界におけるNetflixの堀(コンテンツライブラリのサイズ、アルゴリズムの推奨、グローバル配信)を破壊することは困難であると考えて、1150 Jiaの目標価格を“買い”評価を与えました。しかし、GFバリューモデルは、現在の株価が公正価値に対して35%過大評価されており、短期的な修正リスクを示唆している。