科伦博泰即将上市港交所 为中国首批建立内部ADC的制药公司

据港交所日前披露文件显示,四川科伦博泰生物医药股份有限公司发布公告(下称科伦博泰)称,公司将于2023年6月29日至7月4日招股,联席保荐人为高盛和中信证券。

据港交所日前披露文件显示,四川科伦博泰生物医药股份有限公司发布公告(下称科伦博泰)称,公司将于2023年6月29日至7月4日招股,联席保荐人为高盛和中信证券。

报告中称,科伦博泰此次拟发行2244.61万股,其中,公开发售224.47万股(10%),国际发售2020.14万股(90%),发售价每股60.6-72.8港元,每手100股,预期股份将于2023年7月11日上市。

公司概况

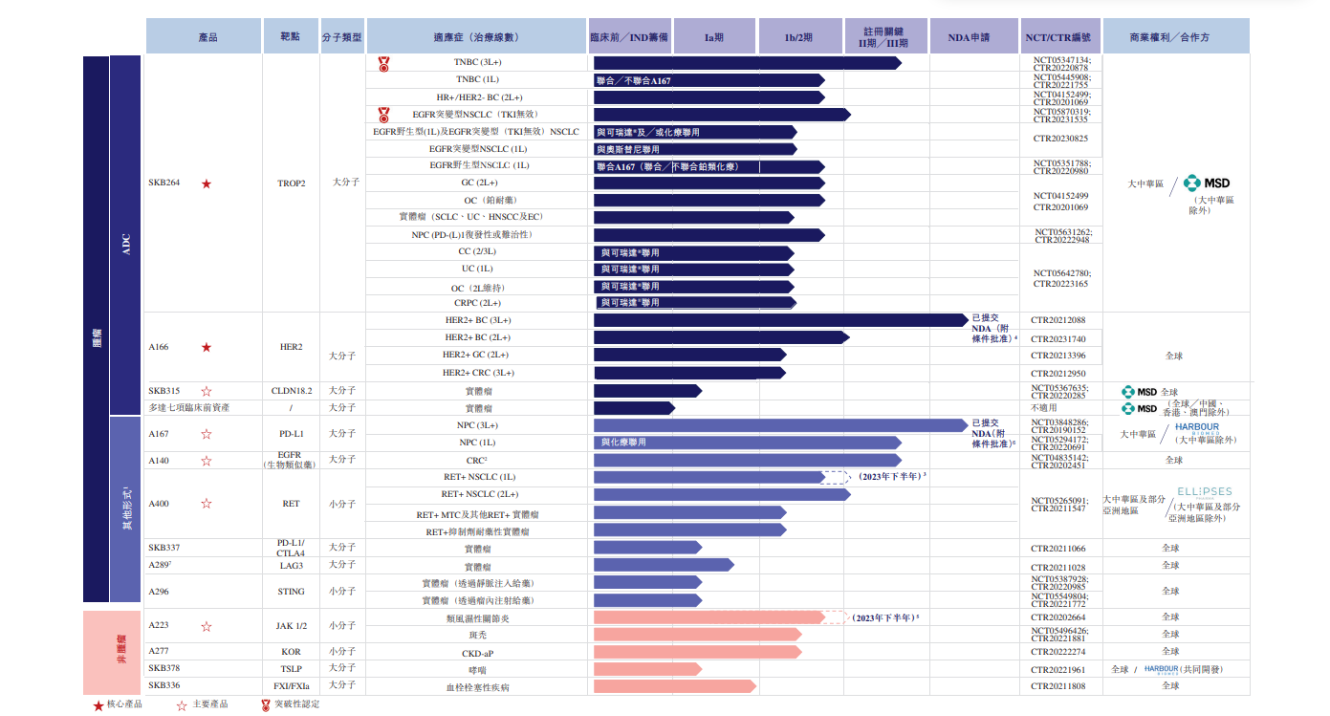

根据披露文件显示,科伦博泰为一家生物医药公司,自2016年注册成立以来,一直致力于肿瘤学、免疫学及其他治疗领域的创新药物的研发、制造及商业化。该公司有两款核心ADC药物,分别为SKB264及A166。其中,SKB264是一款新型3期阶段TROP2 ADC,定位为晚期单药疗法及早起联合疗法的一部分,用于治疗各种晚期实体瘤。A166则是一款用于治疗晚期HER2+实体瘤的差异化NDA注册阶段HER2 ADC,定位为晚期单药疗法,截至最后实际可行日期,公司还在开发12项非核心临床阶段资产。

科伦博泰是中国首批同时还是全球为数不多的建立内部开发ADC平台OptiDC的生物制药公司之一。该公司符合现行药品生产治疗管理规范(cGMP)的端到端制造能力及全面的质量控制体系进一步支持我们的药物开发能力。此外,公司凭借期控股股东科伦药

科伦博泰已建立三个分别专注于ADC、大分子及小分子技术的核心平台,其管线针对世界上普遍或难治疗的癌症,如乳腺癌(BC)、非小细胞肺癌(NSCLC)、胃肠道(GI)癌(包括胃癌(GC)及结直肠癌(CRC)),以及患者人数众多且医疗需求未得到满足的非肿瘤疾病及病症。公司正在推进33款差异化且具有临床价值的资产管线,截至最后实际可行日期,其中14款处于临床阶段(5款处于关键试验或NDA注册阶段)。

科伦博泰的临床价值及其药物开发能力均得到全球合作伙伴的认可。迄今为止,该公司已签署了9项对外许可协议,包括与Merck Sharp & Dohme LLC(连同其联属公司,“默沙东”)订立的3项开发用于癌症治疗的多达9项ADC资产的许可及合作协议,前期及里程碑付款合共高达118亿美元。

根据弗若斯特沙利文的资料,科伦博泰是首家将内部发现及开发的ADC候选药物许可予前十大生物制药跨国公司的中国公司。根据弗若斯特沙利文的资料,该公司最近与默沙东达成的开发多达7项临床前ADC资产的合作是迄今为止由中国公司获得的最大的生物制药对外许可交易,且根据Nature Reviews Drug Discovery,按2022年交易金额预计,该公司还是全球最大的生物制药合作。

行业概览

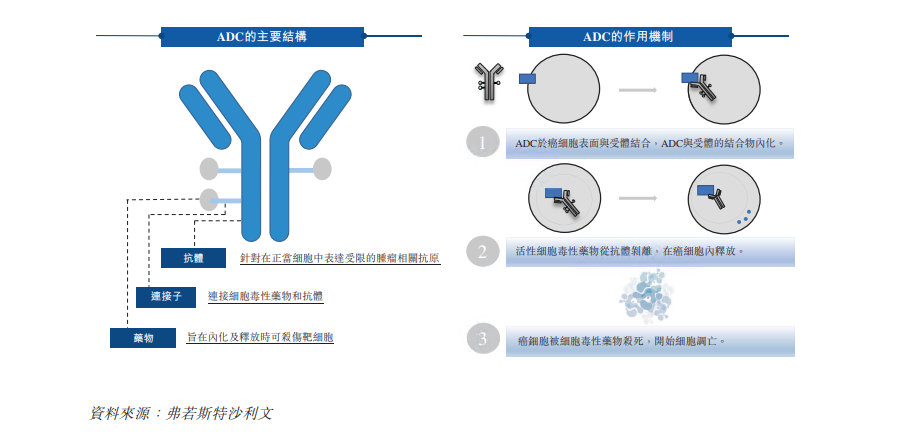

根据披露文件显示,2022年全球及中国分别有10.5百万人及2.9百万人死于癌症,并且由于人口增长及老龄化,预计其疾病负担将会攀升。2022年全球癌症发病数为20.2百万例,预期将于2030年达到24.5百万例。2022年中国癌症的总发病数为4.8百万例,预期将于2030年达到5.8百万例。癌症治疗的格局已由手术及无差别细胞毒性治疗(如放疗及化疗)发展为精华治疗,其中抗体药物(包括单抗、双抗和ADC)为主要类别。ADC是近年来发展最快的治疗方式之一,从特定血癌的后线治疗发展为针对更广泛实体瘤及其他适应症的具有前景的前线治疗方式。

于2022年,靶向治疗及免疫治疗为全球两大肿瘤药物类别,分别占有61.3%及24.5%的市场份额,其次为化疗(14.2%)。在中国,靶向治疗及免疫治疗的发展落后于美国等其他主要市场。于2022年,中国肿瘤药物市场以化疗为主,占有54.3%的市场份额,而靶向治疗及免疫治疗分别仅占有37.0%及8.7%的市场份额。

全球肿瘤药物市场由2017年的1,106亿美元增长至2022年的2,051亿美元,复合年增长率为13.1%,并预期由2022年起按复合年增长率10.6%增长,于2030年将达到4,586亿美元。中国肿瘤药物市场由2017年的人民币1,394亿元增至2022年的人民币2,336亿元,复合年增长率为10.9%,预计将继续保持强劲增长,由2022年起按复合年增长率12.2%增长,于2030年将达到人民币5,866亿元。

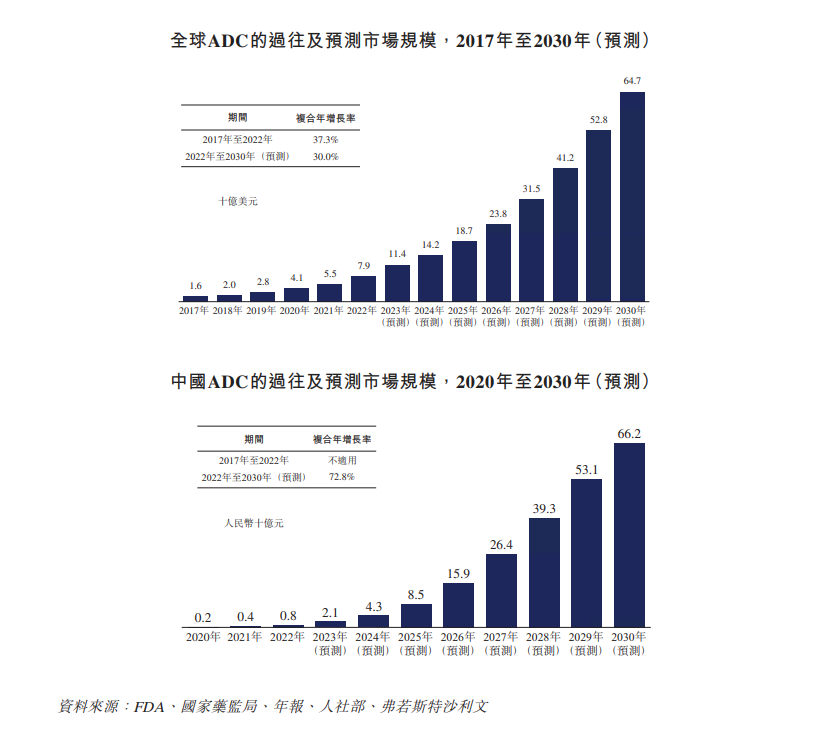

ADC的全球市场规模自2017年的16亿美元快速增长至2022年的79亿美元,复合年增长率为37.3%,并预计于2022年至2030年仍将以30.0%的复合年增长率持续快速增长。于2020年国家药监局批准首款ADC药物赫赛莱后,中国的ADC药物市场开始增长,预期由2022年的人民币8亿元增长至人民币662亿元,复合年增长率为72.8%。

财务状况

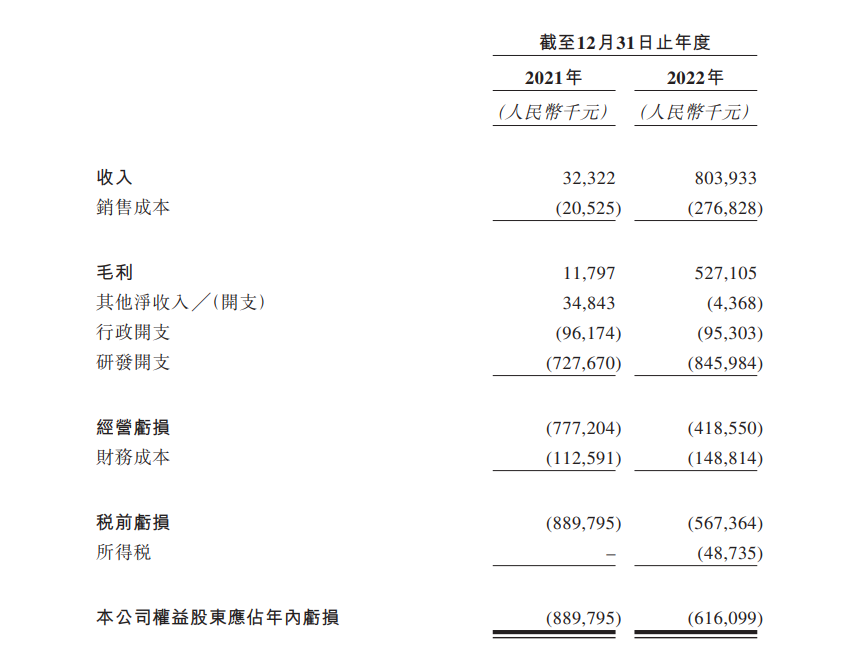

财务状况方面,科伦博泰2021-22年的总收入分别为3230万元、8.04亿元(人民币,下同),2021-22年的收入大幅增加主要是由于公司与默沙东订立两份许可与合作协议以开发SKB264及SKB315产生的收入增加。同期亏损净额分别为8.89亿元、6.16亿元,主要来自研发开支及行政开支。

筹资用途

科伦博泰预计所得款项净额约13.75亿港元(假设超额配股权未获行使,以指示发售价范围中位数66.70港元计算)。

公告中称,公司拟将股份发售所得款项净额用于以下用途:约45.0%将用于研发并商业化其核心产品SKB264及A166;约30.0%将用于其他主要产品的研发及商业化;约12.0%将用于为持续开发技术平台、推进其他现有管线资产以及探索并开发新候选药物提供资金;约8.0%将用于扩充产能及质量控制系统,以支持后期资产的预期商业化;约5.0%将用于营运资金及其他一般公司用途。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。