疫情已去,旅业复苏 南航东航Q1仍录净亏损?

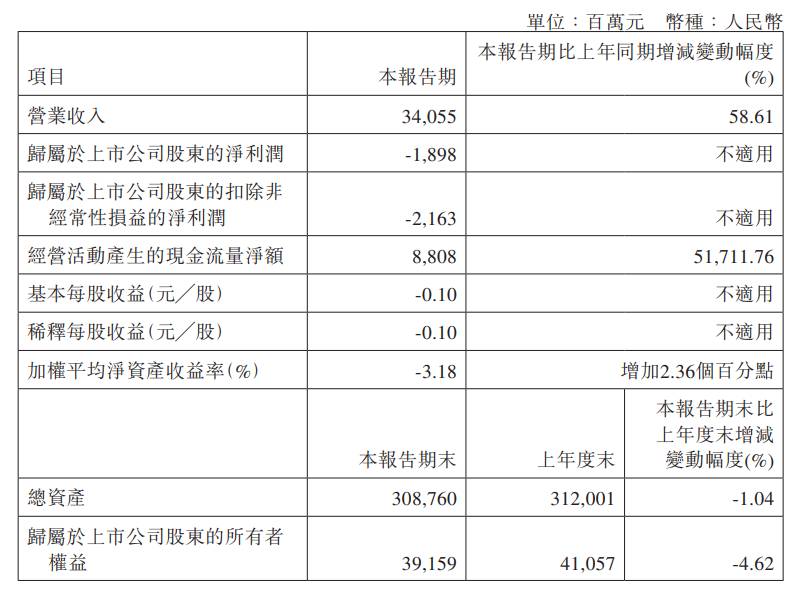

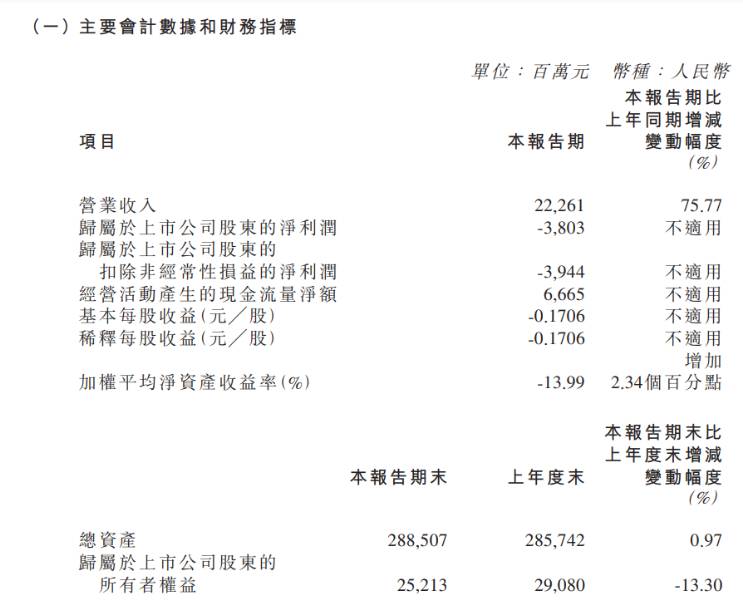

4月28日晚间,南航和东航发布了其2023年Q1财报。南航Q1实现营收340.55 亿元人民币,归母净利润为-18.98 亿元人民币;东航Q1实现营收222.61亿元人民币,归母净利润-38.03亿元人民币。

今年的五一假期国内旅游市场火爆。据“文旅之声”官方微博消息, 2023年“五一”假期,文化和旅游行业复苏势头强劲,全国假日市场平稳有序。经文化和旅游部数据中心测算,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

此次五一的火爆场景,在节前就已有征兆。国内各地机票价格暴涨,高铁即使加开多个班列也是一票难求。除了国内游,出境游亦出现强劲复苏。据携程数据,内地出境游整体订单量较去年同期增长近700%,出境机票较2022年同期增长近900%。但相比于五一前旅客飞行需求的火热,部分航空公司的财报显得较为平淡。

南航东航一季度净利仍亏损,瑞银下调两家航司目标价

4月28日晚间,南航和东航分别公布了2023年一季度财报。公开数据显示,南航今年一季度实现营收340.55 亿元(人民币,下同),同比增长58.61%,归母净利润为-18.98 亿元,稀释每股收益为每股-0.1元。而东航今年一季度实现营收222.61亿元,同比上升75.77%,实现归母净利润-38.03亿元,稀释每股收益为每股-0.17元。

南航Q1主要财务数据

东航Q1主要财务数据

对于两家公司的一季度财报,瑞银随即发布研究报告称,南航今年一季度341亿元,同比增长59%,相当于2019年水平的90%。净亏损19亿元,基本符合市场预期。考虑到国内业务复苏好于预期,瑞银将其2023-25年每年收入预测上调3%至6%。然而,因每可售座位公里(ASK)单位成本高于预期,该行上调对南航的成本预测,期内经调整每股盈利预测相应分别下调1%、2%及3%。同时,瑞银将南航H股目标价由5.9港元微降至5.8港元,维持“中性”评级。

对于东航,瑞银认为该公司一季度收入同比增长76%至223亿元,相当于2019年的74%水平。期内净亏损收窄至38亿元,略弱于市场预期。而上季度亏损93亿元,去年同期亏损78亿元。瑞银认为,鉴于东航内地客运量及收益表现强于预期,同样上调其2023-25年的收入预测,但将经调整每股盈利预测由原来的0.09元、0.25元及0.39元人民币,下调至0.06元、0.21元及0.33元人民币。此外,瑞银也将东航H股目标价由4.1港元降至3.8港元,维持“买入”评级,同时预期日本航线的复苏将成为东航的下一个利好催化剂。

五一机票出现“量价齐升” ,后续假期出行需求旺盛获将对航司客运形成支撑

据携程旗下FlightAi市场洞察平台数据显示,今年“五一”期间,机票搜索热度较2019年大涨162%。国内单程含税经济舱机票均价为1211元,较2019年增长39%;“两舱机票”单程均价为2443元,订单量较2019年同期增长近80%。虽然一季度两家航司均录得净利润亏损,但二季度五一“火爆”之后,还有端午以及暑假等假期,在国内消费强劲复苏的大背景下,旅游需求或得到进一步释放,这将对航空公司的客运营收形成支撑。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。