百胜中国Q1净利同比增长近2倍!肯德基“疯狂星期四”为头号功臣?

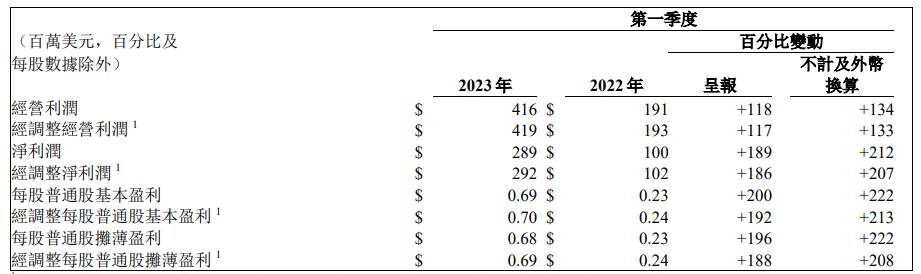

5月3日餐饮巨头百胜中国发布2023年第一季度财报。业绩数据显示,该公司一季度总收入为29.2亿美元,同比增长9%;经营利润为4.16亿美元,同比增长 118%;净利润为2.89亿美元,同比增长189%。

5月3日,餐饮巨头百胜中国发布2023年第一季度财报。业绩数据显示,该公司一季度总收入为29.2亿美元,同比增长9%;经营利润为4.16亿美元,同比增长118%;净利润为2.89亿美元,同比增长189%;经调整净利润为2.92亿美元,同比增长186%。同时,公司还披露称,一季度以总计6,200万美元回购了约100万股普通股,每股均价60.30美元。此外,该公司还宣布将于6月20日派发季度股息,每股派息0.13美元。

消费回暖带动堂食、外卖双增长,提振销量仍为重中之重

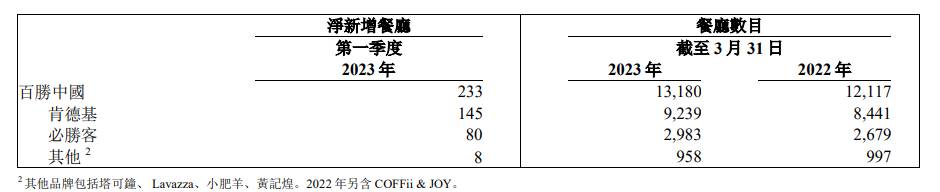

百胜中国是Yum! Brands在中国大陆的特许经营商,拥有肯德基、必胜客和塔可钟三大品牌在中国大陆的独家经营权。此外,百胜中国还独家拥有小肥羊、黄记煌连锁餐饮品牌。在上述品牌中,肯德基和必胜客是该公司最大的两个业务品牌,在2022年贡献了该公司约96%的营收。截至2023年3月31日,肯德基和必胜客的餐厅数目占比高达92.73%。

在去年消费疲软之际,百胜中国出现了营收、净利双双下滑的局面。2022年百胜中国的总营收为95.7亿美元,同比下降3%;全年实现净利润4.42亿美元,同比下降55%;经调整净利润为4.46亿美元,同比下降15%。自去年底疫情防控优化后,今年初全国消费迎来了强劲复苏,餐饮业亦出现大范围回暖。此次百胜中国一季度业绩表现亮眼也在意料之中。虽然堂食客流回升,但肯德基和必胜客的外卖销售仍然持续增长。一季度,外卖销售约占两者餐厅收入的36%,与去年同期持平。

百胜中国首席财务官杨家威表示:“第一季度的销售同比和环比皆显著回升。这得益于我们抓住疫情防控放宽带来的机遇,努力提振销售的结果”,“我们仍处于复苏的早期阶段。春节期间的销售得到旅游需求释放的提振,但是春节后同店销售仍比2019年低十几个百分点。我们今年的重中之重仍然是提振销售。成本方面,我们预期接下来几个季度通胀压力会逐渐增加,来自临时补贴的利好亦将逐步减少。由于宏观环境仍充满挑战且疫情仍构成潜在风险,复苏进程和速度仍有不确定性。”

值得注意的是,尽管昨日港股市场整体走势萎靡,但得益于强劲财报提振,百胜中国H股开盘就迅速拉升至512港元,涨近6%。随后开始回落,此后于500-506港元之间震荡,后收涨4%,报504港元。

Q1业绩表现超预期,大行纷纷更新百胜中国港美股评级及目标价

麦格理发布研究报告称,百胜中国一季度收入同比上涨9%,符合预期,经营利润同比上涨117%,超出市场及该行预期,这主要得益于销售杠杆、成本效率及政府租金减免;而调整后净利润达2.92亿美元,意味着从2019年一季度至今年一季度的复合年增长率为9%。该行表示,即使看好公司优化成本结构和其改善效率工作等,但相信现价已反映内地经济重开及营运杠杆等利好因素。考虑到该公司营运杠杆表现较预期强,该行将该公司今明两年纯利预测分别上调11.6%及29.3%,并将其H股目标价由345港元大幅上调至416港元,维持”跑输大市”评级。

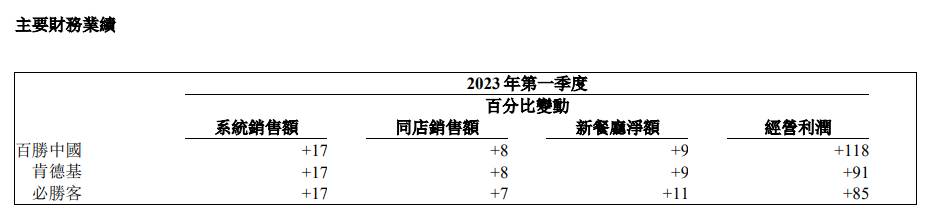

野村认为,百胜中国的系统销售同比回升17%,同店销售则同比升8%,净销售时点信息系统(POS)增加了233个;其餐厅利润率改善至20.3%,超过疫情前水平,反映出管理层较为灵活。野村将该公司在2023-25年盈利预测上调8.3%至9.1%,同时将其H股目标价由554.6港元上调至582.7港元,维持”买入”评级。

高盛则发布研报称,百胜中国一季度调整后营运利润以及调整后纯利分别增长33%及28%,均高于预期。该行表示,即使百胜中国一季度同店销售与2019年水平相比,仍有高个位数增长的差距,但餐厅利润率达20.3%,几乎是自上市以来的历史最高水平,再次证明了削减成本计划良好以及敏捷的商业模式。故予其H股目标价为579元,维持“买入”评级。

此外,部分大行更新了其美股目标价及评级。

里昂认为,百胜中国一季度营运利润同比升134%(扣除外汇影响),令市场感到惊喜,系统性销售增长稳健,同比上涨17%。该行认为,一季度餐厅利润率扩大6.5个百分点至20.3%,是自2018年四季度以来的高峰,里昂视此为另一主要正面表现。该行指出,该公司正于较低线城市开设更多商店,其能够获得更便宜的租赁合同;而在防控优化重开后,其送货订单变得具有黏性,亦能削减其平均商店规模。该行将其美股目标价由68美元上调至72.5美元,维持其“跑赢大市”评级。

大摩发布研究报告称,百胜中国一季度业绩超预期,维持“增持”评级,予美股目标价为70美元。该行认为,由于肯德基和必胜客的同店销售较好,以及销售杠杆、成本结构调整和政府临时帮助措施带来的更高利润率,整体业绩表现好过该行和市场预期。该行认为,推动销售仍然是今年百胜中国首要任务,因为春节旺季后其同店销售仍然低于2019年的水平。

小摩表示,百胜中国一季度业绩强劲兼创新高,主要受到销售杠杆和生产力及效率提高所带动,抵销了更高的促销成本和工资上涨的拖累。该行认为,今年一季度业绩表明了集团利用其完善的平台和创新能力的出色执行力,尤其是当肯德基及必胜客的期内同店销售比2019年同期分别低8%及4%,表明其销售杠杆的巨大潜力。小摩将该公司的盈利预测上调2%至6%,并将美股目标价由67美元上调至75美元,予“增持”评级,并认为该公司在经济复苏前景不佳或对宏观经济强劲反弹缺乏信心的情况下,应成为中国投资组合的核心持股。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。