华润电力2022净利暴增逾2倍!公告称拟分拆华润新能源返A股上市

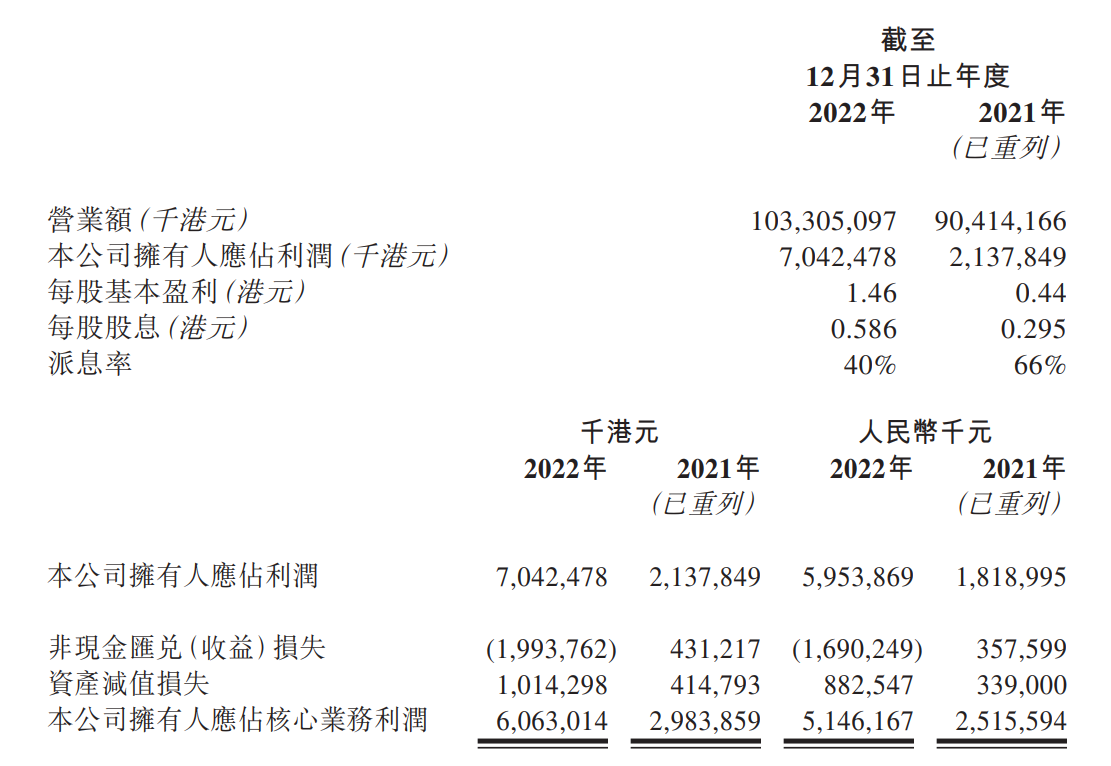

3月22日(周三),华润电力发布2022年度业绩公告。财报数据显示,该公司2022年营业收入达1033亿港元,同比增加14.26%;净利润达70.42亿港元,同比大增229.4%。

3月22日(周三),华润电力发布2022年度业绩公告。财报数据显示,该公司2022年营业收入达1033亿港元,同比增加14.26%;净利润达70.42亿港元,同比大增229.4%。

电价攀升带动利润暴涨 可再生能源项目再助一臂之力

华润电力表示,公司2022年的经营利润为135.51亿港元,较上年同比增加75.22亿港元,同比增幅达124.8%。该公司表示,经营利润的上升主要受5个方面因素的影响。第一,该公司附属燃煤电厂不含税平均上网电价同比上升;第二,该公司新投产可再生能源项目的盈利贡献;第三,汇率波动导致了该公司账面汇兑收益;第四,该公司抵消了附属燃煤电厂单位燃料成本上升;第五,汇率波动使得以港币呈列的数值同比下降。

拟拆分华润新能源回A股上市 路径清晰助力双碳目标实现

华润电力公告称,董事会正在筹划分拆华润新能源于境内证券交易所首次公开发行A股并上市。华润新能源主要在中国境内投资、开发、运营和管理风电场和光伏电站。

华润电力还表示,公司已制定了碳达峰碳中和行动方案,为实现碳达峰和碳中和目标提供路径指导。其降低碳排放的路径包括:大力发展可再生能源;严格控制新增煤电机组; 通过增加供热、生物质耦合及技术改造等降低煤耗; 积极尝试碳捕集、应用与封存技术等。此外,该公司还将积极协助工商业用户及政府机关提升能源使用效率,加速拓展屋顶光伏建设,助力用户及全社会利用可再生能源,降低碳排放,并与用户合作尝试低碳、零碳项目的建设。

净利润远超中金预期 各投行纷纷看好润电后市

在华润电力披露业绩前,中金就发布研究报告称,维持华润电力 “跑赢行业”评级,但考虑到燃料成本高于预期以及2022年风况弱于预期,遂大幅下调该公司2022年归母净利润38.7%至52.62亿港元,并予其目标价22.5港元,较当前股价有38%的上行空间。值得注意的是,华润电力绩后公布其净利润为70.42亿港元,远超中金预期。

大和则发布研究报告称,在分析师会议上,因没有收到政府关于削电价或补贴的任何信息,华润电力对补贴复苏情况充满信心。该行认为,此为分析师会议中唯一正面的惊喜,但该公司乐观的评论,可能仅对其可再生能源独立发电厂更有利,而非润电自身。

此外,该行还表示,在会议上华润电力只表示目前任务是维持稳定派息,并无提及分拆华润新能源于A股上市详情。由此,大和维持华润电力 “持有”评级不变,并下调其2023-24年每股盈利预测8%至11%,将其目标价由18.5港元调低2.7%至18港元。

美银证券则将华润电力与在港股上市的另一支能源股华能国际电力做了对比,并表示更看好前者,原因是其有较低的永续债券规模、较低的负债水平、更高的投入资本回报率,较低的资产减值成本负担及较少的碳交易成本。由此,该行将华润电力的目标价由18港元略微上调至18.6港元,并重申其“买入”评级。

长江证券表示,在电价提升叠加电煤长协执行情况改善的预期下,火电有望在2023年迎来业绩反转,此外光伏产业链各环节出现明显价格回落,制约新能源装机及收益率的因素也得以改善。长期来看,该公司宏伟的可再生能源规划将成为远期成长的核心推动力,当前估值水平具备向上空间。火电与绿电双β行情下,资产优质的华润电力预计也将迎来更好的市场表现。

截至上午收盘,华润电力微涨1.32%,报16.94港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。