订单需求复苏强劲 京东方精电2022全年营收同比大增39%创新高

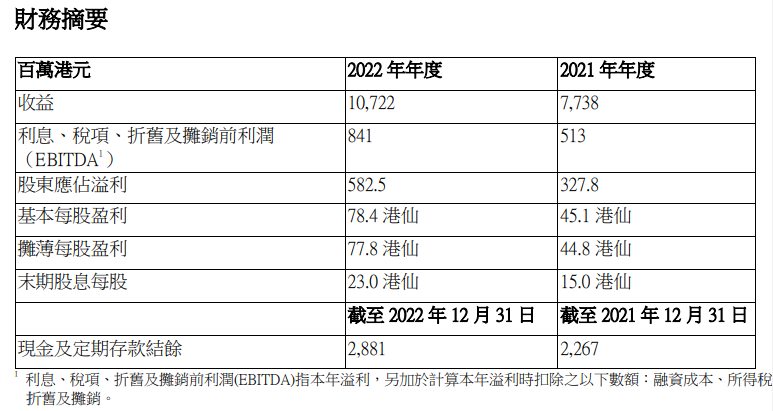

2023年3月21日,京东方精电有限公司发布2022年业绩公告。公司2022年营业收入为107亿港元、同比增长39%,归母净利润为5.8亿港元、同比增长77%。

本周二(3月21日),京东方精电发布2022年度业绩公告。财报数据显示,京东方精电2022年全年营收达107亿港元,同比增长39%,其中 2022年下半年收入为59亿港元,同比增长28%;2022年度该公司归母净利润同比大增77%达5.8亿港元;每股基本盈利达78.4港仙,去年同期则为45.1港仙。

对此,京东方精电表示,公司在2022年营收和归母净利润均创下新高。由于财年内薄膜电晶体(TFT)以及触控屏显示模组销售量的增加,公司在所有地区的收入较以往都有所提升。其中,该公司在中国市场的销售额增加尤其显著,该数据较2021年同比增长48%,这主要得益于薄膜电晶体(TFT)的量产、触控屏显示模组项目的启动以及中国汽车市场整体需求的增加。此外,公司的销售额在欧洲、美国和韩国地区亦取得全面增长。京东方精电还表示,随着销售额的增长以及成本控制措施的实施,集团的整体盈利能力正通过不断实现规模经济而不断提升。

分业务来看,在汽车显示屏业务方面,该公司于2022年取得了巨大增长。凭借该公司在TFT显示屏业务上的持续耕耘,目前其整车TFT显示屏产品和中大尺寸显示屏模组的市场占有率已经处于全球领先。同时,受惠于政府税收优惠和新能源汽车的大力推广,2022年新能源整车显示屏需求持续增加,也带动其产品销售量。此外,除部分产品因材料成本上升导致售价上升外,集团产品组合逐渐向平均售价较高的产品转变,带动其2022年销售额的增长。

工业显示屏业务方面,根据业绩公告,该项业务收益较2021年同比下降7%。对此,京东方精电将其归因于2022年对教育产品的特殊需求以及某全球知名高端家电品牌的需求减少。同时,该公司预测,针对中国教育相关产品的市场需求放缓,该业务的未来收入贡献会持续减少。但是,由于工业仪表、医疗以及其他产品领域的需求相对稳定,公司的单色显示屏产品将继续在非汽车业务中扮演重要角色。

财报公布后,花旗发布研究报告称,京东方精电去年下半年营收同比上升30%,较该行前期预测高出10%,但较市场预测略低3%。公司去年下半年净利润同比上升42%,符合预期。该行预测,今年全球汽车显示器潜在市场规模将同比增长超10%。此外,受益于该公司显示器模型的市场份额持续增加以及其对系统产品发展的支持,相信BOEVx销售平台今年收入增长可达30%。该行轻微下调了该公司今年及明年纯利润预测各2%,以反映其利润率承压,且将其目标价由25港元下调至24港元,并维持“买入”评级。

瑞信在最新发布的研究报告中也表示,京东方精电去年下半年营收和盈利符合该行预期,但毛利率由于受成都晶圆厂扩产和子系统投资拖累,同比下降1.6%至14.8%,比该行预期低2.2%。由此,瑞信调低该公司今年每股盈利预测2%,并将京东方精电目标价由22.2港元降至21.6港元,维持评级为“跑赢大市”。

此外,招银国际发布研究报告称,在强劲的汽车显示屏需求、更优的产品组合和规模效应推动下,该公司2022年的收入和净利润分别迎来增长。展望2023年,该行预计成都工厂的快速扩张、电子外后视镜CMS和美国市场将成为主要的增长动力, 而考虑到近期汽车OEM价格战和新业务拓展,预计2023年上半年该公司的ASP/毛利率将面临压力。该行重申京东方精电为“买入”评级,目标价为23.69港元。

截至发稿,京东方精电微跌0.54%,现报14.74港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。