巴菲特越涨越买 背后的逻辑是什么?

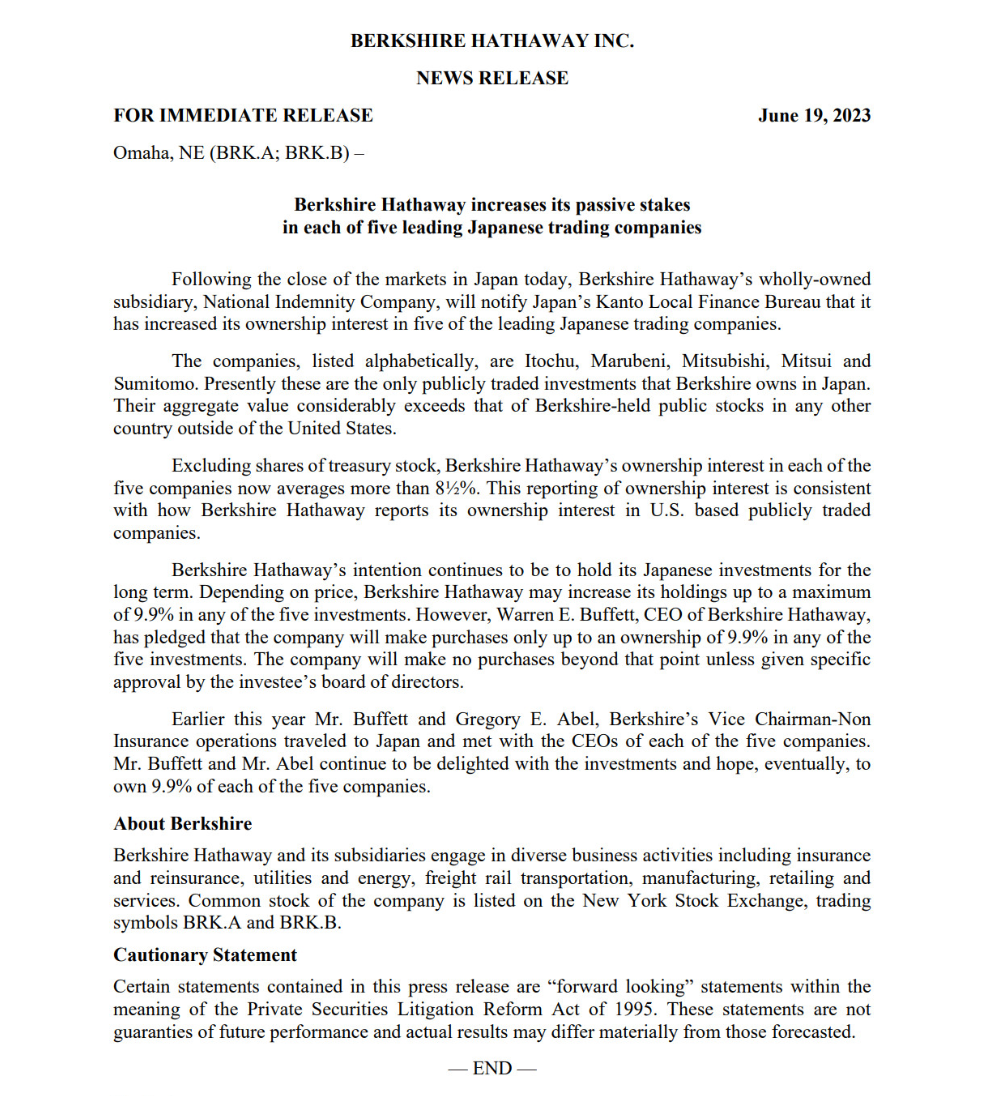

6月19日,日本股市收盘之后,“股神”巴菲特(Warren Buffett)旗下伯克希尔·哈撒韦公司在其官网发布声明,表示已经通过全资子公司National Indemnity Company将其在日本五大商社的平均持股比例提高至8.5%以上。

6月19日,日本股市收盘之后,“股神”巴菲特(Warren Buffett)旗下伯克希尔·哈撒韦公司在其官网发布声明,表示已经通过全资子公司National Indemnity Company将其在日本五大商社的平均持股比例提高至8.5%以上。

投资这五家商社相当于押注日本的“国运”

在声明中,伯克希尔再次表达了看好日本市场的信心,表示其投资愿景仍然为“长期持有在日本的资产”, 但根据价格的不同,持股比例最高不会超过9.9%。另外,伯克希尔还在声明中表示,未来除非得到被投资方董事会的具体批准,否则不会在9.9%的临界值后进行任何收购。

巴菲特在日本投资的五大商社,分别是伊藤忠商事、丸红、三菱商事、三井物产和住友商事。其中,伊藤忠商事和丸红的竞争优势在于其非资源领域,前者在食品、金融领域颇有建树,而后者在食品、电力等产业优势较大,致力于发展海上风电产业。其余三家商社则涉猎了大量综合贸易业务,内容涵盖了能源、金属、机械、化学品、食品等多项领域,总体而言在资源领域相对领先。

据了解,这五大商社的财团控制了日本接近99%的大型生产企业及贸易公司,可以说,投资这五家商社相当于押注日本的“国运”。

具体而言,在本次增持行动中,伊藤忠商事的持股比例被伯克希尔哈撒韦从6.21%增至7.47%;住友商事的持股比例从6.57%提高到8.31%;三井物产的持股比例从6.62%增加至8.09%;丸红的持股比例从6.75%提高到8.3%。

今年以来,五大商社的股价表现相当亮眼。其中,丸红和三菱商事均上涨65%左右,住友商事涨超42%,伊藤忠商事股价涨超37%,三井物产股价也上涨了近20%,五大商社年内平均涨幅已达到惊人的45.8%。

日本或将成为巴菲特在美国以外最大投资目的地

众所周知,巴菲特有两块心头肉,一块是苹果公司,一块是西方石油。现在,巴菲特的投资帝国中又纳入了一个长期投资对象——日本五大商社。

巴菲特对日本的投资可以追溯到2008年。当时,伯克希尔旗下的以色列金属加工企业Iscar Metalworking集团,收购了未上市的日本企业泰珂洛71.5%的股权,后者为东芝子公司,已经发展为全球知名的刀具生产商。三年之后,巴菲特前往日本,参与了泰珂洛一间新工厂的剪彩仪式。在接受媒体采访时,巴菲特表示,将借本次机会对日本进行实地考察,寻找更多投资机会。

2020年以来,“股神”逐渐加快了在日本的投资步伐,先是在当年首次披露了持有五大商社各5%的股份,随后在今年4月访问日本期间再次透露,继去年11月将持股比例提高到6%以后,已经再次将每家商社的持股比例推高到7.4%,并考虑进一步投资日本股票。

在接受媒体采访时,一向以价值投资为主的巴菲特表示,伯克希尔将在“10年、20年”内继续投资于日本的贸易公司。他认为,未来三五年的股市行情并不重要,但有一点可以肯定的是,到20年或50年后,日本和美国都将比现在更加强大,并且日本或将成为美国以外最大的投资目的地。

本次巴菲特再次增持日本五大商社,也侧面显示出了巴菲特对日本坚定押注的决心。虽然持股比例逐渐增大,但预计巴菲特不会完全收购上述企业。他曾在股东信中表示,整体并购可能带来的问题是大多数真正伟大的企业没有兴趣让任何人接管他们。拥有一家优秀企业的非控股股权,比拥有控股100%的困难企业更有利可图,更令人愉快,工作也少得多。

日本股市对外资的吸引力在哪里?

上周,日经225指数强势上攻33800点,连续第10周上涨,俨然成为世界瞩目的焦点。年内,该指数也仅次于人工智能浪潮带动的纳斯达克100指数,在主要市场中位居第二。

在此其中,外资的涌入功不可没。据日本财务省统计数据,外国投资者已经连续九周净买入日本股票,买入金额合计达到7.4万亿日元(约520亿美元),而海外交易对日股今年涨幅的涨幅贡献达到70%。

日本股市对外资的吸引力究竟在哪里?究其原因,日本相对宽松的货币政策占据主要因素。

从2013年开始,为了扭转日本较低的通胀率和经济增长率的局面,日本开启了大规模的经济刺激,推出YCC政策。在该政策下,日本央行除了将短期利率控制在-0.1%之外,还通过购买国债的方式力求将10年期国债收益率维持在零上下。但是,这样的“超量化宽松”似乎并没有起到很好的效果,甚至在今年4月日本央行新行长植田和男上任伊始,市场都在押注这位“相机决策派”会逐渐使YCC退出历史舞台。

出人意料的是,在这位新央行行长的领导下,日本选择延续此前的宽松政策,维持相对宽松的流动性环境,这点在通胀反复的大环境下显得尤为可贵。放眼世界上的主要几个发达国家,澳大利亚央行和加拿大央行都在加息暂停之后被迫重启加息进程;欧洲央行也已经表示了坚决治理通胀的信心,并宣称这场历史性的紧缩行动可能会延续到今年秋季;美联储虽然在6月议息会议上选择了暂停加息,但该行在会议后给出了极鹰派的点阵图,并直接扼杀了年内降息的市场期望。

这样一来,日本摇身一变,从通胀贫瘠的土壤一举成为了外资汇集的洼地,来自大洋彼岸的资金纷纷拥抱这片世界上为数不多仍在刺激通胀的投资净土。

上周,日本央行召开议息会议,宣布维持政策利率在-0.1%不变,维持10年期日本国债收益率目标在0%左右,并且没有修改收益率曲线控制(YCC)政策,给市场再次注入强心剂。

日本央行称,如有必要将毫不犹豫地加码宽松,以实现可持续的2%的通胀目标。该行还将继续大规模购买债券,继续以固定利率买入国债,并在必要时灵活增加债券购买量。日本央行行长植田和男表示,当前经济不确定性仍非常高,持续、稳定实现2%的物价上涨目标“还需要时间”。

在本轮刺激有当的货币政策中,植田和男的参与功不可没。通过其以往经历就可发现,这位日本央行的新首相,从不吝啬在经济需要刺激时推出大规模的货币宽松政策。

20世纪90年代,受泡沫经济破灭,人口老龄化加剧等因素拖累,日本的潜在增长率在10年间从4%直线下跌至1%。为了解决持续通缩和经济形势恶化的问题,1999年2月,日本央行决定引入零利率政策,并在当年4月明确表示,“将在通缩压力消除之前维持零利率政策”。

此时的零利率政策背后,就有植田和男的影子。时任日本央行政策委员会审议委员的他,在当时通过不断表达政策意图的方式,积极引导了该政策的落地。此外,当2000年时任央行行长速水优决定收紧货币政策时,植田和男投出了反对票,他认为日本经济“存在通缩再次出现的风险”。 果然,两个月后,受美国科技泡沫拖累,日本经济再度下行。

日股还能涨下去吗?

对于日本股市未来的走向,各机构也是众说纷纭。

有机构认为,日本股市未来的走向和其货币政策密切相关,若日本央行决意结束YCC政策,日本股市或将承压,推动外资回流。

招商证券表示,若未来一年,日本经济复苏确定性提升、通胀持续2%以上,且国际金融及外汇环境稳定,日央行或择机结束负利率和YCC 政策,届时将产生显著外溢效应。一方面,10Y 日债收益率将承受明显上行压力,日元或大幅升值。另一方面,将推动日本存量资金回流、并加速国际资本增量流入日本金融市场。

平安首经团队则称,短期外资配置日股热情可能延续,但本轮日股上涨的可持续性存在较多不确定性。首先,美欧股市风险偏好或有降温风险。一旦美欧股市出现调整,日股也将大概率受到波及。其次,日元升值风险正在加大。通胀长期走高之下,日本货币政策转向压力上升。再次,日本经济“一枝独秀”可能只是暂时。日本名义经济相对积极的表现,以及其对股票市场的加持,或难持续。最后,“日特估”能否真正兑现仍有待观察。随着时间推移,尤其在1—2个财报季后,日本上市企业的盈利能力、回购能力以及市值管理能力等将受到检视。

也有机构表示,日本短期内不会结束大规模刺激计划,日经指数或将进一步上行。

美银证券日本首席经济学家戴瓦里耶(Izumi Devalier)日前表示,日本央行维持了超过20年的宽松货币政策有望迈向正常化,但最终要到2024年底实现。随着日本国内经济的进一步改善,日经指数可能进一步上行。

盛宝银行市场策略师查纳纳(Charu Chanana)则在报告中表示:“日本股市的顺风继续增加。虽然之前有人预测伯克希尔将继续增持股份,但这一宣布的时间比预期的要早,将进一步提振对日本股市的乐观情绪。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。