马来西亚有哪些低风险投资?

低风险投资指的是在安全可控的情况下,获得一定的回报率。这种投资的表现都比较稳定,还可以有最高6%的回酬。

高收益储蓄账户

高收益储蓄账户是一种利率高于储蓄账户的储蓄户口,但需要符合一些条件,如存款、花费和投资,才能享有高一些的利率。一般的储蓄账户提供0.2至1.5%的年利率。只要你符合条件,就可以开通高收益储蓄账户,享有更高的年利率,让存款不只单单放在银行户口里,也可以变相是一种稳定又低风险的投资。

马来西亚各大银行都有推出高收益储蓄账户,而每家银行提供的年利率优惠和获得年利率的条件都有所不同。不同银行会在不定时推出不同优惠的高收益储蓄账户,只需选择出符合自己目前经济状况和心仪优惠年利率的高收益储蓄账户即可。

优点:

- 年利率比一般储蓄账户高

- 受马来西亚存款保险公司(PIDM)保障,金额高达RM 250,000

- 零风险

缺点:

- 有最低余额要求

- 每月需完成银行设定的存款、支付、消费和投资要求,才能获得年利率回报

定期存款

在低风险投资中,定期存款是风险最低、收息最稳定的选择。只要将资金存放在银行规定的期限内,到期后即可收回本息。存款期限可短至1个月、3个月、6个月、12个月、24个月、36个月至48个月不等。一般来说,存款期限越长,你获得的利息就越高。

定期存款的利息比储蓄户口高,但是定期存款的灵活性比较低,资金必须存放一定的期限。如果提前把定存提领出来,你就会失去利息。

定期存款有两种分配利息的方式:

- 到期后,利息自动加到本金中(Credit to Principal),然后继续存款。

- 到期后,利息和本金直接转入储蓄账户(Credit into Account)。如果启用自动续期的功能,利息会存入储蓄账户,本金将自动开始新的定期存款合约。

办理定期存款时,银行一般会询问是否开通自动续存功能。自动续存指的是定期存款到期后,银行会自动续约,让本金和利息继续存入,你就无需再去银行申请新的定期存款。你可以根据个人情况选择是否开通自动续费的功能。

优点:

- 年利率比一般储蓄账户高

- 受马来西亚存款保险公司(PIDM)保障,金额高达RM 250,000

- 零风险

缺点:灵活性低

不过,如果你想获得更高的定期存款利息,可以比较不同银行的利率,挑选利率最高的银行。

定期存款被锁定的时间越长,银行派发的利息就越高。不过需要注意的是,银行会绑定这笔定存资金。如果你提前提现,就会损失利息,取决于各大银行的规定而定。

此外,银行会不定期举办定期存款优惠活动,并会在优惠期间提供较高的利率。在定存前,需要注意的活动的附带条件,有的银行会要求你从其他银行转账新资金,存入定期存款。

外币定期存款

你可以通过银行将兑换令吉成外币,如美元、新加坡元、欧元、人民币等,存放于外币账户,并在银行特定期限内无法提款,期限届满后才可提款和获得外币定期存款的利息。存款期限从1个月、3个月、6个月到12个月不等。与马币定期存款一样,存放的时间越长,获得的银行利率越高。

在众多的外币定期存款中,美元作为世界上最主流的货币,是最受欢迎的外币选择之一,美元定期存款在市场上非常受欢迎。当外币定期存款期限届满时,你可以获得指定的外币定期存款利息。一般上,外币定期存款所得到的利息外币是和存入定存账户的外币是一样的。打个比方,如果你存放美元定期存款,那么利息就是以美元计算的。

此外,有的银行还可以兑换为令吉。

优点:

- 与股票等其他投资工具相比,风险较低

- 受马来西亚存款保险公司(PIDM)保障,金额高达RM 250,000

- 美元、新元、英镑等强势货币的定期存款利率普遍高于令吉

- 银行对于外币定期存款的期限有多种选择

- 作为外汇波动的对冲工具,可以分散单一货币的风险,使资产配置更加多元化

- 存入外币定期存款是指买入并持有外币,可以锁定汇率,赚取汇差

缺点:

- 需承担外汇波动风险,汇率波动影响外币价值

- 需承担银行兑换的买卖价差

- 无法随时取现,资金缺乏弹性

公积金

公司每月都会自动从薪资扣除存入公积金(EPF)或者是自雇人士可以通过i-Saraan自行存款到公积金户口。

其实,公积金是一个非常好的投资理财产品,年利率大概有6%。虽然每年的派息有变动,但是非常稳定。根据1991年雇员公积金法令,EPF 的最低派息必须维持在2.5%的年利率,并且在任何情况下都不会低于这个水平,为会员公积金户口里的钱保值和不断增值。

此外,投资公积金还可以每年还可以扣除个人税务高达RM 4,000。

从2007年起,EPF 会员的公积金储蓄分为2个账户,各有不同的利息和领取条件。

每月70%的EPF供款会存入Account 1,基本上Account 1的钱是不能动的,因为它的主要用途是强行储蓄,为以后的退休养老金作准备。但是,为了让会员通过投资获得更高的回报,公积金局开放让会员们拿出Account 1中的部分资金进行投资。或者,当会员年满55岁、残疾、离开国家或死亡时,可以从Account 1中提取资金。

每个月剩余的30%的公积金存入第二个账户。Account 2中的钱允许会员提取以备不时之需,如:买房首付、贷款、教育和医疗费用。

优点:

- 保证2.5%的最低派息

- 可以扣除个人税务

缺点:

- 派息利率不固定

- 流动性比定期存款低

ASNB 信托基金

Amanah Saham Nasional Berhad (ASNB) 的中文名称是国家信托基金公司,是马来西亚政府提供给马来西亚人投资的信托基金。它由多家政府关联公司投资,例如 National Investment Co., Ltd. 或 PNB (Permodalan Nasional Berhad)。从投资者筹集资金,再用这笔钱购买股票。

ASNB 共有16支信托基金,主要分为两类:固定价格(Fixed Price)基金和浮动价格(Variable Price)基金。与一般投资产品一样,ASNB 信托基金不受马来西亚存款保险公司 (PIDM) 的保护。虽然 ASNB 不受 PIDM 担保,但固定价格 ASNB 就像定期存款一样是无风险的,因为购买固定价格 ASNB 意味着卖出价必须与买入价相同。同样是无风险投资,但 ASNB 的股息回报比定期存款高数倍。

浮动价格(Variable Price)

浮动价格 ASNB 与市场上其他投资工具一样,其价格波动下跌,属于风险投资工具。

当信托基金的资产价格上涨时,信托基金单位的价格也会上涨;反之,信托基金的价格就会下跌。

十个浮动价格的 ASNB,其中包括 Amanah Saham Nasional、ASN Equity 2、ASN Equity 3、ASN Equity 5、ASN Equity Global、ASN Imbang 1、ASN Imbang 2、ASN Imbang 3 Global、ASN Sara 1 和 ASN Sara 2。

固定价格(Fixed Price)

固定价格 ASNB 信托基金与我们的一般银行定期存款相同。 买的时候是1元,卖的时候也是1元,不会少一分钱。 是名副其实的零风险投资。

ASNB 有6个固定价格信托基金,其中三个开放给大马原住民,另外三个分别是 Amanah Saham Malaysia (ASM)、Amanah Saham Malaysia 2 – Wawasan (ASM2) 和 Amanah Saham Malaysia 3 (ASM3)。

虽然有 3 个 ASNB 向非本土买家开放,但这 3 个基金的额度有限。 只要买入次数达到上限,你就需要等别人卖出基金,才能购买更多。

优点:

- 没有手续费

- 零风险

- 获得的派息高于马币定期存款

缺点:

- 数量有限,很难买到

- 线上提款有限额,最多只能提RM 1,000

教育储蓄基金

SSPM Prime

SSPN Prime 是一个马来西亚高等教育基金(PTPTN)推出的储蓄计划,让家长为孩子储蓄教育基金的储蓄户口,也开放给非家长人士申请。它不设置任何存取款条件,你可以随时存入和提款任意数量的资金,但必须确保在提款后账户保留至少 RM 20 的存款。申请提款后,用户必须等待14个工作日才能领取金钱。

用户存入的 SSPN Prime 的存款有马来西亚政府担保。国家高等教育基金局(PTPTN)在政府的监督下,通过符合伊斯兰教义的短期和长期投资在本地市场获得回报,以分红的方式回报用户。

SSPN Prime 的用户每年可以获得马来西亚国家高等教育基金分配的利息,一般为 3% 至4%。如果为孩子开设 SSPN 户头,父母可享有高达 RM 8,000 的税务扣除,非家长人士则无法享有扣税。

此外,只要储蓄金额达到 RM 100 或以上,即可免费享有回教保险保障,包括一对一的死亡赔偿、永久伤残赔偿及死亡抚恤金,符合条件的家庭还可申请高达 RM 10,000 的补助金。

SSPN Plus

SSPN Plus 是 SSPN Prime 定期存款户口的升级版,增加了保险功能。 SSPN Plus 共有 6 个不同的配套,其中包括: Intan、Delima、Topas、Zamrud、Nilam 和 Berlian。 根据所选择的配套,用户的固定最低存款额每个月都不同,最低为 RM 30,最高为 RM 500。

SSPN Plus 的存款将分为储蓄和保险两部分:

- Intan:RM 30/每月(储蓄金 RM 20 + 保险费 RM 10)

- Delima:RM 50/每月(储蓄金 RM 40 + 保险费 RM 10)

- Topas:RM 100/每月(储蓄金 RM 90 + 保险费 RM10)

- Zamrud:RM 200/每月(储蓄金 RM 180 + 保险费 RM 20)

- Nilam:RM 300/每月(储蓄金 RM 270 + 保险费 RM 30)

- Berlian:RM 500/每月(储蓄金 RM 200 + 保险费 RM 300)

SSPN Plus 提供的保障包括身故抚恤金和住院补助,36种重疾、永久伤残赔偿等。除了与 SSPN Prime 一样享有 RM 8,000 的税务减免外,SSPN Plus 还有高达 RM 3,000 的额外 Takaful 税务减免,并可获得最高 RM 11,000 的税务减免优惠。

需要注意的是,用户必须在开户 3 年后才能提款,取款后账户里必须至少保留 RM 1,000。申请提款后,用户必须等待 14 个工作日才能领取金钱。

优点:

- 稳定、低风险,每年都能获得3%-4%的派息

- 受马来西亚存款保险公司(PIDM)保障

缺点:

- 申请提款后,用户必须等待14个工作日才能领取现金

- SSPN 没有详细的业绩报告和投资项目公示

- 有提款要求限制,流动性不佳

现金管理平台

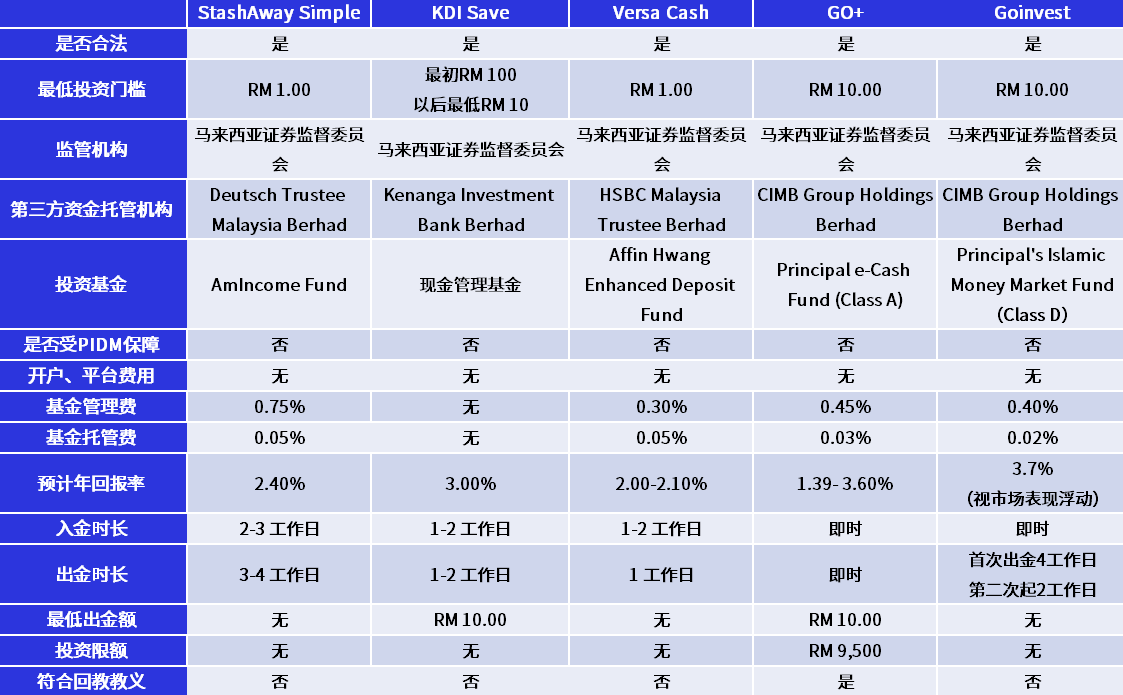

StashAway Simple

StashAway Simple 是在2019年推出的一种资金管理工具,把你的资金投资在 Eastspring Investments Islamic Income Fund 。它没有锁定期,你可以想存多久就存多久。你只要存入至少 RM1,就可以获得2.4%的预期固定利率。

StashAway Simple 是在马来西亚证券监督委员会(Securities Commission Malaysia)监管下的资金管理平台。StashAway Simple 的资金托管是 Deutsch Trustee Malaysia Berhad,而投资基金是 AmIncome Fund。

KDI Save

KDI Save 是 Kenanga Investment Bank Bhd 于2022年2月在马来西亚推出的 AI 智能资金管理平台。它利用 AI 人工智能,根据用户的投资目标、财务状况、风险偏好等信息,提供最佳回报的投资组合。

KDI Save 将投资者投入的资金投资于肯纳格投资银行的短期定期存款(Fixed Deposit)和货币市场工具。从银行的角度来看,货币市场工具帮助他们积累短期现金储备以弥补日常储备的不足。这些投资工具流动性强,期限短,与其他投资工具相比风险相对较低。因此,KDI Save 能够提供与定期存款相当的利率。

KDI Save 是以每日计的比例赚取利息,年利率是3.00%,你只需投资 RM 100 ,就可以开始通过 KDI Save 在没有固定绑定期,无需支付管理费、转换费和预付费用的情况下,根据自己的储备金额赚取回报。

Versa

Versa 是与艾芬黄氏资产管理(Affin Hwang Asset Management Bhd)在2021年合作推出的马来西亚金融科技数字资金管理平台。Versa 是在马来西亚证券监督委员会(Securities Commission Malaysia)的监管下的资金管理平台。Versa 的资金托管是 HSBC (Malaysia) Trustee Berhad,而投资基金是 Affin Hwang Enhanced Deposit Fund。

Versa 没有复杂程序、锁定期和隐藏费用,并提供每天2.0-2.1% 的预期年利率(扣除资金管理和托管费用后)。最低的投资门槛是 RM1。

GO+

GO+ 是 Touch'n Go 与 信安资产管理有限公司(Principal Asset Management Berhad)于2021年在马来西亚推出的小额投资项目。只要你在 Touch 'n Go eWallet 或银行里有 RM 10,就可以将自己的电子钱包余额或银行存款转入 GO+,通过 GO+ 开始投资货币市场基金,每天赚取利息,并获得比银行储蓄账户更高的利率!

GO+ 的资金托管是马来西亚第二大银行 CIMB Group Holdings Berhad,而投资基金是 Principal e-Cash Fund (Class A)。

GO+ 的利息每天计算,会在第二日凌晨存入 GO+ 账户,回报率主要以 Principal e-Cash Fund(Class A)的回报率为准。Principal e-Cash Fund(Class A)的年利率会根据市场和基金的表现进行调整。简单而言,你每天获得的利息都会有所不同。

GO+ 作为电子钱包的附加投资功能,适合资金不多,想入市但对投资一窍不通的新手。只要通过网络,运用手机,投放至少 RM 10,就可以随时随地投资,也在任何时候从 GO+ 账户中提取现金,非常灵活方便,不会影响资金的流动性。

需要注意的是,GO+ 有最高投放限额,你最多只能投放 RM9,500 于 GO+。投资于 GO+ 的资金也不受马来西亚存款保险公司(PIDM)的保障。 换句话説,如果货币市场基金出现问题或突然失效,GO+ 用户将无法取回本金。

GOinvest

GOinvest 是马来西亚 Touch ‘n Go 集团与信安资产管理有限公司(Principal Asset Management Berhad)于2022年共同推出的投资项目。你只需要通过 Touch ‘n Go 电子钱包(eWallet app)投资 GOinvest 至少 RM 10 ,就可以获得年回报率高达3.7%的回报(非保证回报,将会随着市场表现产生波动)。

GOinvest 的资金托管是马来西亚第二大银行 CIMB Group Holdings Berhad,而投资基金是 Principal‘s Islamic Money Market Fund (Class D)。

Principal’s Islamic Money Market Fund(Class D)将90%的资金投资于伊斯兰货币市场工具,10%的资金投资于伊斯兰固定收益工具,例如:伊斯兰定期存款、伊斯兰承兑汇票、伊斯兰可转让存款票据等。

此外,GOinvest 是在马来西亚证券委员会(Securities Commission Malaysia)的监管下。投放在 GOinvest 的资金无锁定期,你可随时提款。因此,GOinvest 可以说是一项符合回教条律、具有很高的投资价值、流动性、安全性的金融投资工具。

与 Go+ 相比,GOinvest 的另一个特点是目标性的投资。你可以选择自己的个人理财目标,例如:婚礼筹备、购买房产、教育基金、旅游基金、退休规划等。GOinvest 会每月根据不同的需求、目标达成年限等,提出投资的资金(cash in)的建议。

优点:

- 没有资金绑为定期,灵活性高

- 平台界面简单,注册、开户过程只需几分钟

- 投资门槛低

- 潜在回报率高于马币定期存款

缺点:

- 需要支付基金管理费和托管费

- 出金耗时,需要等待至少一个工作日

- 被动式投资,只有平台拥有投资决定权

- 资金不受马来西亚存款保险机构(PIDM)保障

债券

当某个国家的公司或政府向公众、机构或其他国家而不是银行借钱时,这就被称为债券发行。

债券是一种凭证,通常债券的发行人(政府或公司)会与投资者约定利息的支付方式和到期返还的金额。一般上,债券会清楚地标明票面金额、票面利率、付息期和到期日。

需要注意的是,由于债券发行后会在市场上流通,向公众募集资金,只要购买了他们的债券,就间接地把钱借给了债券发行人,而不是私自向对方借钱。因此,债券价格也会受到市场供求关联的影响。

附息债券

持有债券的投资者将通过债券发行所承诺的定期利息支付的方式获得收益,并在债券到期时获得票面金额(剩余欠款)。

零息债券

持有债券的投资者将不收取任何定期利息,而是在债券到期时直接获得票面金额(欠款和利息)。

债券利息是根据债券发行人采用的利率计算方法计算,分为固定利率和浮动利率。固定利率是按一开始设置的利率还款,浮动利率是根据市场利率变动。

投资方式

对于拥有资金比较小的投资者而言,直接投资债券的可能性比较低,因为大部分债券的最低投资额度是达到几十万、几百万,甚至几千万。如果你真的有大笔资金可以直接投资债券,你可以提供债券交易服务到当地的私人银行或债券交易商购买。

此外,你也可以通过投资债券基金或债券ETF间接投资债券。相比于直接购买债券,债券型基金不只可以让拥有较少的资金的投资者参与债券投资,还可以帮助投资者分散风险,因为购买债券型基金相当于购买了很多不同的小部分债券,也不用担心债券发行人违约而导致基金全数损失。

在马来西亚,FSMOne、大众信托基金、宏利保险等基金公司或银行有提供债券型基金销售服务。只要登录平台,你就可以选择自己心仪的债券型基金。

注意事项

要发行债券前,发行公司先要经过信贷评级机构(CRA)对公司的偿还贷款能力和公司自身的贷款信用进行评估,将评分转换成债券。投资者在投资债券前,可以看到债券的等级,从高到低,如:AAA、BB、C。等级越高,公司债务违约的可能性越低。如果发行人的信用状况或市场状况发生变化,债券价格就会产生变化。

债券是市场上其中一种投资工具,投资者获利的方式是通过债券的利率获取利润。如果发行公司的信用恶化,将间接导致投资者对债券失去信心,从而撤资卖出。根据市场供求原理,当卖出高于买入时,债券价格就会下跌。

市场上除了债券这个投资工具,还有股票、基金等。当市场表现极佳,市场利率高于债券票面利率时,大部分投资者都会一个接一个地倾注他们的资金投资其他项目,而不是购买债券,债券价格也就会下跌。

伊斯兰债券 ETBS

ETBS 是在股票市场交易的固定收益证券,也称为债券或伊斯兰债券。ETBS 由公司或政府筹集资金发行。它有固定利率、浮动利率和混合利率等不同结构。

ETBS 的交易灵活简单,可以在大马交易所(Bursa Malaysia)进行交易。投资者可以通过证券交易所获得实时的价格和数量,能够跟进投资并获得最新信息。投资者可通过定期优惠券获得定期收益。

需要留意的是,如果 ETBS 发行人未能按期支付票息或未能在期限届满时向投资者偿还本金,信用风险将增加。政府债券和伊斯兰债券的信用风险较低,因为它们得到中央政府的支持。

ETBS 的价格波动也是受市场供求关系的影响。此外,ETBS 的评估可能会受到利率变化的影响。例如,当利率上升时,ETBS 的价格将随着投资者转向投资其他金融工具(如银行存款)而下跌。

ETBS 最低交易量为 10 个单位。以每单位票面价为 RM 100.00计算,每交易单位为 RM 1,000,不包括交易费用。ETBS 的交易方式与股票相同,使用相同的(T+3)支付和清算规则。

优点:

- 利率高于定期存款

- 回报率相当稳定

缺点:

- 投资时期长

- 投资成本较高

纸黄金

纸黄金是黄金的纸上交易,不涉及实物黄金交易。投资者开立黄金存折账户后,即可进行纸黄金交易。投资者可在黄金存折中查询纸黄金交易记录及余额。

投资者根据银行报价买卖纸黄金,可以通过把握国际金价走势赚取金价波动的差价。纸黄金和外汇兑换一样,有Buying Price和Selling Price。

每笔纸黄金交易是有最低的金额,有的至少需要1克,有的则至少需要5克。如果1克黄金的价格是 RM 250,换句话说,最低交易金额也需要 RM 1,250。

Selling Price指的是银行卖出黄金的价格,Buying Price是银行向你买入黄金的价格。

在马来西亚,不是所有的银行都会出售纸黄金,截至2023年2月,只有6间银行提供纸黄金投资服务,每间银行出售纸黄金的条约不一样,Selling Price和Buying Price更是每日更新。其中包括:

- Public Bank Gold Investment

- Maybank Gold Investment Account

- CIMB e-Gold Investment Account (eGIA)

- UOB Gold Investment Account

- Kuwait Finance Junior Gold Account-i

- Kuwait Finance Gold Account-i

优点:投资门槛低,可以用少量资金进行投资

缺点:中长线投资,短时间赚不了大钱

蓝筹股

蓝筹股指的是大资本股,也就是市值要达到一定程度才有资格被称为蓝筹股。一般上,蓝筹股会和当地最具代表性的综合指数股互相比较,例如:马来西亚的富时综合指数(FBM KLCI Index)、新加坡的富时海峡指数(FTSE Straits Times Index)、香港的恒生指数(Hang Seng Index)等等。

一般上,蓝筹股的公司业务规模非常成熟,业务覆盖多个地区,占据较大的市场份额市值的巨大公司。在马来西亚,拥有多年历史、有稳定的财务表现和市值排名前30的上市公司被称为蓝筹股,例如:大众银行、马来亚银行、云顶等。 这些公司都有一个共同点,那就是从创立公司至今,都有50多年的历史。

蓝筹股的公司业务规模非常大,公司品牌深受人们信赖,给他们带来了不错的财务业绩,因此财务表现保持稳定或持续增长。蓝筹股也是业务比较成熟的公司,不需要积极继续投资扩张业务,会把部分利润作为股息分给股东,所以派息率会比较高。

然而,不是所有蓝筹股都会派发高额股息。 毕竟,每家公司都有自己的股息政策,但大多数蓝筹股都会派发不错的股息。蓝筹股拥有大量流通股,流动性很高,股价波动比较小,因此经常被投资机构和普通投资者交易。

简单而言,你可以从三个最重要的指标分析一家公司是否可以被视为蓝筹股:

- 知名度:公司名称家喻户晓

- 权威性:公司历史悠久

- 安全性:公司的财务状况在经济繁荣和萧条时表现稳定

注意事项

很多人认为投资蓝筹股就一定能赚钱,其实并不一定如此。

第一,股市存在有系统性的风险。 系统性风险是导致全球股市大跌,无法通过分散投资组合避免的风险,其中包括:2008年的金融风暴、2020年的新冠肺炎疫情、2022年俄罗斯与乌克兰的战争等。

第二,如果蓝筹股的前景不再光明,它未来可能赚的钱会越来越少,蓝筹股的股价和分红也会下降。不管是什么股票,股价上涨的核心原因是盈利持续上涨。

在投资蓝筹股之前,我们需要知道优质蓝筹股的特征:

- 公司在该行业中具有较大的竞争优势

- 公司业务保持稳定,或持续增长

- 股息率高(3%以上)

- 低负债

- 高资产收益率

再好的蓝筹股,如果以错误的价格买入,也不是好的投资。 找到好的蓝筹股后,还要分析蓝筹股的股价是否合理。

优点:

- 低风险,公司业务成熟稳定,股价不会在短时间内大幅波动

- 稳定的股息报酬

缺点:

- 由于业务成熟,股价上涨空间有限,涨幅不大,资本收益较小

- 股价高,不适合小额投资

如何投资蓝筹股?

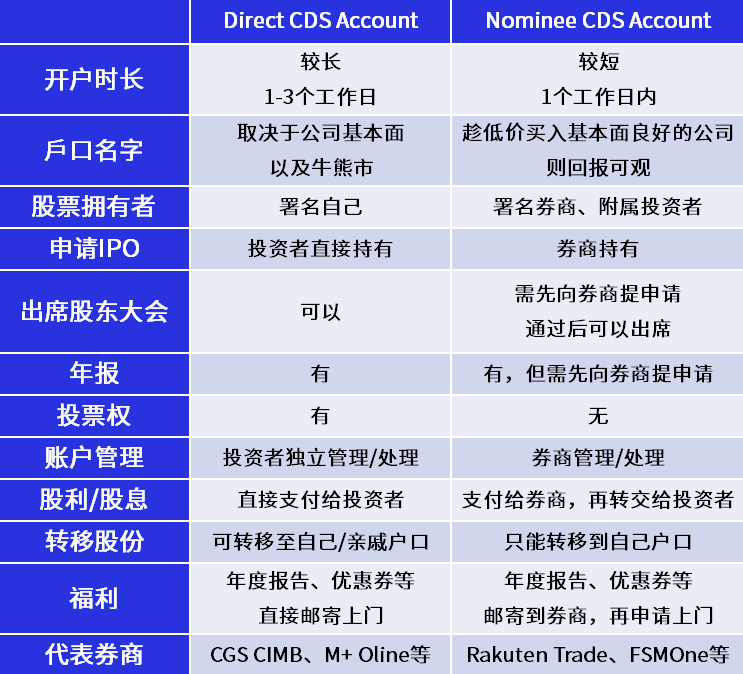

如果你没有任何投资户口,却想要投资马来西亚蓝筹股,那麽你就必须开设投资账户。在马来西亚,投资账户可分为:直接户口 (Direct CDS Account)和代理户口(Nominee CDS Account)。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。