小米Q2营收净利双双超预期!SU7全年销量将冲刺12万辆

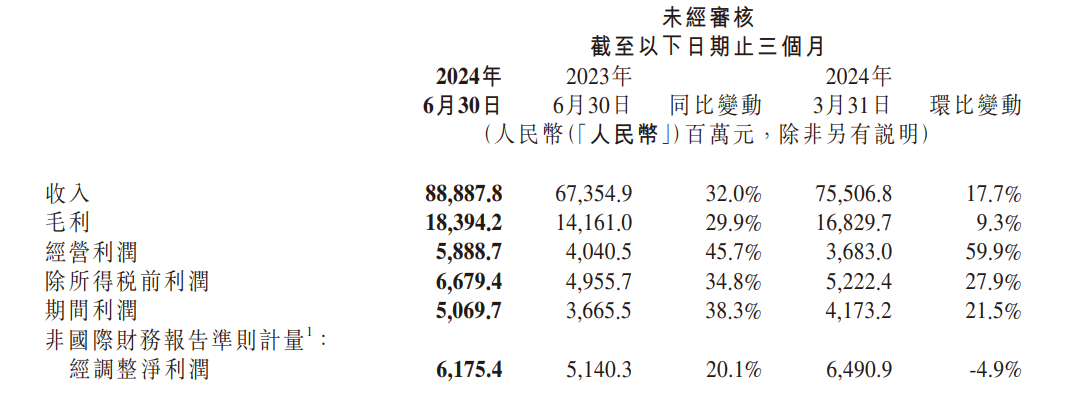

财报显示,小米第二季度的总收入达到889亿元,显着高于分析师预期的858亿元,录得同比增长32.0%。经调整净利润为61.8亿元,同比增长20.1%,同样高于分析师预期的48亿元。

8月21日,小米集团(下称“小米”)发布了2024年第二季度财报。由于业绩表现出色,隔日小米的股价高开高走,收盘大涨近9%。

财报显示,小米第二季度的总收入达到889亿元(人民币,下同),显着高于分析师预期的858亿元,录得同比增长32.0%,为连续第四个季度实现同比增长。

净利润为51亿元,去年同期37亿元。经调整净利润为61.8亿元,同比增长20.1%,同样高于分析师预期的48亿元。小米的董事长雷军表示,这是小米历史上最出色的季报。

随着小米SU7电动汽车的发布,为了反映该公司的“人车家全生态”战略,小米将其全部业务分为两大分部,分别是手机×AIoT分部和智能电动汽车等创新业务分部。

手机×AIoT分部表现稳健

先来看看小米的手机×AIoT分部在第二季度的表现。

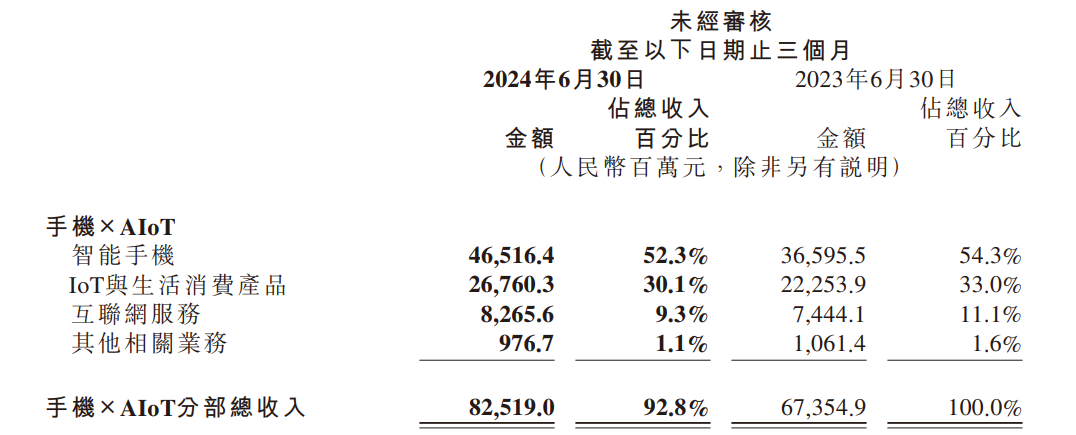

小米的手机×AIoT分部包括智能手机、IoT与生活消费产品、互联网服务及其他相关业务。第二季度,该分部收入为825亿元,同比增长22.5%,毛利率为21.1%。该业务分部目前占小米集团总收入的92.8%。

●智能手机

二季度,小米的智能手机业务收入为465亿元,同比增长27.1%,毛利率为12.1%。

小米的全球智能手机出货量为4,220万台,同比增长28.1%。根据Canalys数据,第二季度全球智能手机市场出货量同比上涨11.9%。其中,小米全球的出货量排名稳居第三,市场份额为14.6%。

第二季度,小米智能手机在全球多个市场的表现均不错。在中国大陆地区,出货量排名重回前五,市场份额同比提升0.8个百分点至14.2%。拉美地区的出货量首次排名前二,市场份额同比提升2.1个百分点至18.6%。东南亚的出货量排名升至第二,市场份额同比提升3.1个百分点至17.2%。中东的出货量排名稳居第二,市场份额同比大幅提升4.1个百分点至21.2%。在非洲地区的排名稳居第三,市场份额同比提升3.1个百分点至11.7%。

对于小米智能手机在全球多个国家和地区的市场份额明显上升一事,小米集团的总裁卢伟冰在电话会议上表示,这主要是得益于公司坚持技术战略、做好供应链管理以抵御市场竞争带来的成本上涨、以及持续地做高端化。

卢伟冰称:“我们在中国先实践高端化,实践成功了之后,我们把高端化推向海外。因此,今年大家会看到小米在海外的高端化进展也是非常不错。”

卢伟冰还表示,相信小米在未来的市场占有率会逐步提高。他说道:“可能各个季度会有一些波动,造成这种波动的原因可能是每个品牌主流产品的发布时间不太一样,但是我认为从同比来看,长期的话我们还是非常有信心的。”

●IoT与生活消费产品业务

小米的IoT与生活消费产品业务第二季度的收入为268亿元,创历史新高,同比增长20.3%,毛利率同比提升2.2个百分点达到19.7%。

该业务的收入创新高主要得益于中国大陆的智能大家电、境外市场的平板及全球市场的可穿戴产品收入增加。其中,大家电业务收入同比增长38.7%,平板收入同比增加67.6%,可穿戴产品收入同比增加31.0%。

截至2024年6月30日,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数达到8.22亿,同比增长25.6%。2024年6月,米家APP的月活跃用户数同比增长16.8%至9,690万。

●互联网服务

第二季度,在广告收入增长的带动下,小米的互联网业务收入达到83亿元,创历史新高,同比增长11%。与此同时,毛利率达到78.3%,同比提升4.2个百分点。

第二季度,小米实现广告业务收入60亿元,同比增长16.9%。与此同时,小米的游戏业务收入来到10亿元。

2024年6月,小米全球月活跃用户数达到6.76亿,同比增长11.5%。其中,中国大陆月活跃用户数达到1.64亿,同比增长10.1%。

境外互联网服务方面,二季度实现收入同比增长32.9%至27亿元,在公司的整体互联网服务收入中占比为32.1%,同比提升5.3个百分点。

智能电动汽车分部发展迅猛

小米的智能电动汽车等创新业务分部包括智能电动汽车业务及其他相关业务。

第二季度,该业务分部的总收入为64亿元,该业务部分目前占小米集团总收入的7.2%。其中,智能电动汽车收入62亿元,其他相关业务收入2亿元。

由于该分部还在高投入阶段,故录得亏损18亿元。不过,该分部的毛利率表现不错,高达15.4%。小米第一次造车,交付后首个季度毛利率就实现了两位数,令外界十分惊讶。

对此,卢伟冰总结出几个原因。一个是供应商的看好和支持。他表示:“我们的主要合作伙伴非常看好小米未来的汽车发展,所以他们从一开始就给了我们非常好的客户定位,而基于这种定位他们也给了我们一些比较好的商务条件。这是第一个我认为比较重要的因素。”

二是小米秉承着“爆品策略”。基于这个策略,小米希望用一款车的规模超越同行几款车的规模,并因此实现规模经济。三是小米在手机等产业深耕多年积累下来的管理能力。卢伟冰表示,“这些管理能力为我们带来了很多管理红利。”

此外,卢伟冰还称,小米汽车后续的毛利率逐渐向好是一个确定的趋势。一方面,小米给最初下订单的车主送了多项权益,后续的订单中一些权益已经取消了。另一方面,小米近段时间一直在不断上调今年的销量目标,产量上升的情况下BOM(物料清单)成本就降下来了。

小米在财报中提到,小米汽车工厂已于2024年6月开启双班生产,并于2024年7月进行了产线调优维护,正在持续扩充产能。小米预计,2024年11月将提前完成小米 SU7系列累计交付新车100,000辆的目标,公司也将冲刺2024年全年累计交付新车120,000辆的新目标。

为了配合小米汽车的不断交付,相关配套设施也在加紧建设中。

在销售服务网络建设方面,截至2024年6月30日,小米已在中国大陆地区30个城市开业了87家汽车销售门店。智能驾驶方面,小米已于6月6日在中国大陆地区10个城市开通城市领航辅助功能(城市NOA),并持续通过OTA升级增强城市NOA的舒适性和效率性。小米计划于2024年8月在全国开通城市NOA。

在二季度,小米 SU7系列交付新车达27,307辆。公司披露,小米智能电动汽车的ASP为每辆228,644元。以此计算,小米汽车单车亏损超6万。

但这样算单车亏损对小米来说并不公平。因为汽车产业属于重工业范畴,前期成本高昂,因为需要投入大量的资金用于工厂建设、技术研发、招募人员、门店建设等等。所以对于刚开始交付了一季度的小米汽车来说,亏损实在是太正常了。

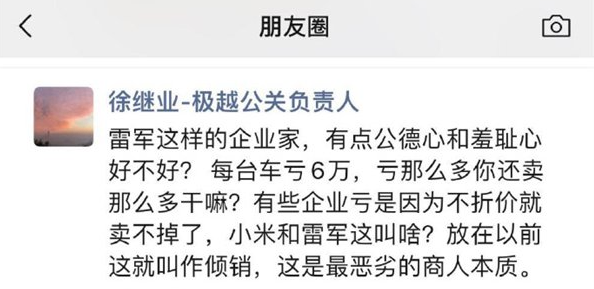

尽管如此,“单车亏损超6万”这一信息还是吸引了一些人的目光。根据网上流传的一张微信朋友圈截图,极越公关负责人徐继业就炮轰了小米亏钱卖车这一行为,并称这是倾销。极越是百度和吉利合作的汽车品牌。

对于小米汽车的亏损,雷军在微博上也回应称,“造车很苦,但成功一定很酷,小米汽车还在投入期,希望大家理解。”

由于与智能电动汽车等创新业务相关的研发开支不断增加,小米二季度的研发开支同比增加20.7%至55亿元。不过,小米的现金流状况仍保持稳健,截至2024年6月30日,小米的现金储备达到1,410亿元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。