小鹏Q2毛利率持续改善 Q3展望不及预期引发市场担忧

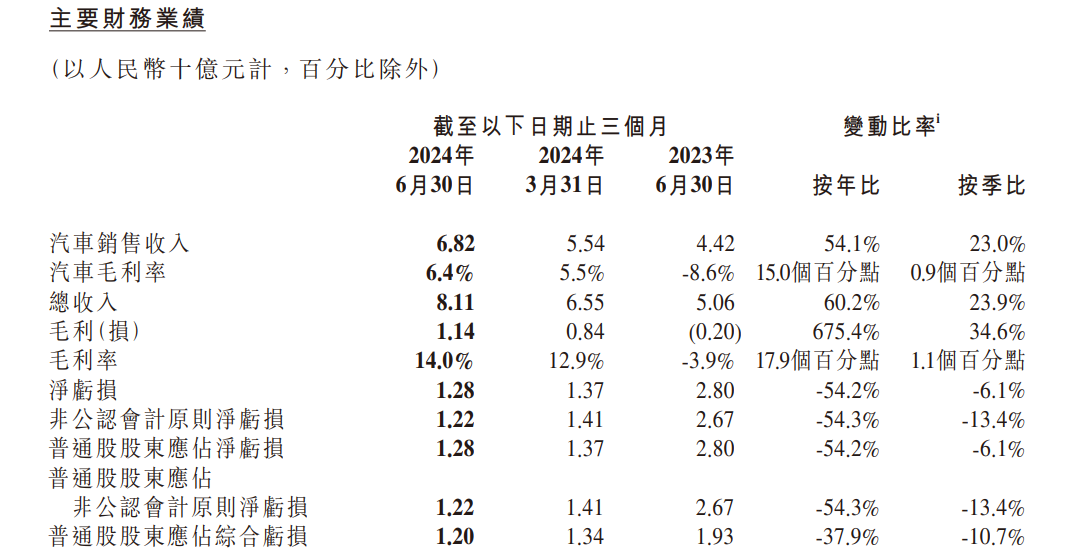

小鹏第二季度的毛利率为14%,连续第四个季度增长,去年同期为-3.9%,今年第一季度为12.9%。公司将毛利率改善归功于技术降本的兑现以及来自大众战略合作的技术变现收入。

8月20日,中国电动汽车制造商小鹏汽车发布了2024年第二季度财报。

亏损收窄,毛利率连续第四个季度改善

业绩数据显示,第二季度小鹏汽车的总营收为81.1亿元(人民币,下同),同比增长60.2%,环比增长23.9%。来自汽车销售方面的营收为68.2亿元,同比增长54.1%,环比增长23.0%。来自服务及其他方面的营收为12.9亿元,同比增长102.5%,环比增长28.8%。

在该季度,公司仍旧处于亏损之中,录得12.8亿元的净亏损,比去年同期的28亿元和上一季度13.7亿元的净亏损均有所收窄,也比分析师此前预计的亏损14.4亿元要好。非美国通用会计准则下,经调整净亏损为12.2亿元,同样低于去年同期的26.7亿元和上一季度的14.1亿元。

外界最为看重的毛利率在第二季度录得14%,连续第四个季度增长,作为对比,去年同期为-3.9%,今年第一季度为12.9%。其中,汽车毛利率为6.4%,而去年同期为8.6%,今年第一季度为5.5%。

对于毛利率的改善,小鹏汽车将其归功于技术降本的兑现以及来自大众战略合作的技术变现收入。

此外,小鹏汽车董事长及首席执行官何小鹏透露,从8月MONA M03上市开始,该公司将进入一个强劲的产品周期,未来三年会有大量的全新车型和改款车型上市。

新的产品周期有望进一步改善公司的财务状况。小鹏汽车名誉副董事长及联席总裁顾宏地表示:“我期待随着大产品周期驱动的全球市场销量增长,我们的规模经济、经营效率、现金流将会显着改善。”

为了迎接新的产品周期,即使公司仍处于亏损状态,小鹏在研发新车型和智能驾驶方面还是不断加大投资。据财报,小鹏今年第二季度的研发开支为14.7亿元,同比增加7.3%,环比增加8.6%。公司表示,同、环比增加主要由于扩大产品组合以支持未来增长,导致与新车型开发相关的费用增加。

截至2024年6月30日,现金及现金等价物、受限制现金、短期投资及定期存款为373.3亿元,相较而言,截至2024年3月31日为414.0亿元。

Q3展望不及预期,投行纷纷下调目标价

第二季度,小鹏汽车交付了30,207辆汽车,与2023年同期的23,205辆相比增长30.2%。上半年累计销量为52,028辆,仅仅是年度目标(28万辆)的不到五分之一。

不过,小鹏在海外市场的销售却在稳步增加。第二季度的海外交付量超过了10%,该公司预计第三季度海外的交付量可能会超过15%。

对于2024年第三季度的展望,小鹏汽车预期,汽车交付量将在41,000至45,000辆之间(即月均在1.37万辆至1.5万辆之间),同比增加约2.5%至12.5%,高于分析师预期的40,000辆。总收入方面,则预期在91亿元至98亿元,同比增加约6.7%至14.9%,远低于分析师预期的106亿元。

对于这份财报,市场似乎不甚满意。小鹏的美股率先做出反应,收盘报6.77美元,下跌近6%。隔日周三港股开盘,小鹏一度下跌超5%,后跌幅有所收窄,截止发稿,下跌1.8%。

除了股价下跌,多家大行也下调了小鹏的目标价。美银证券将小鹏汽车的港股目标价由49.5港元降至39港元,花旗将目标价从32.2港元下调至29.8港元。中银国际则将目标价降至46港元,并认为投资者信心恢复可能需要在新车订单及销量恢复势能上的确定性信息。

摩根大通将小鹏汽车美股的目标价从9美元下调至8美元,瑞银将其美股目标价从8.3美元略微下降至8.2美元,大和也将其美股目标价从11美元下调至8.9美元。

大和表示,小鹏上半年销量表现较竞争对手相对为弱,加上考虑到欧盟可能对其出口产品加征关税,以及新车交付较预期慢,因此将今明两年收入预测下调8%至27%,销量预测分别下调22%和38%。

MONA预售订单超过去年G9同期表现

8月初,小鹏开始预售其第二品牌MONA的首款车型M03,该车预计将于8月27日正式上市。

M03作为MONA系列的首款车型,定位智能纯电掀背轿跑,将为小鹏打开15万-20万元主流市场。据了解,M03将会的高配车型将会搭载智驾系统,意味着,国内20万元以下的车型将开始出现第一梯队的智驾技术。

何小鹏在业绩电话会上透露,截至目前,M03的预售订单量已超过去年同期G6的预售订单量。

他表示,8月27日正式发布MONA M03后就会开始大规模交付。“我们的供应链合作伙伴已经做好准备,与我们一起支持MONA M03的快速生产。”何小鹏说,“希望MONA M03快速生产交付速度能创下小鹏汽车的新纪录。”

除了MONA M03,小鹏汽车还将于第四季度推出新一代轿车P7+。

据介绍,P7+轴距3米,车长超过5米,将主攻家庭用户市场。此外,P7+将是第一款基于小鹏汽车新一代ADAS硬件平台的车型。何小鹏表示:“P7+不仅在ADAS相关硬件和整车整备质量两个方面均超额完成了我们的成本降低目标,而且在技术创新和成本优势上也远超竞争对手。”

何小鹏在电话会上称,随着两款新车型的交付量不断增加,对公司大幅扩大市场份额充满信心。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。