周大福2024Q1保守收官 管理层面对基数高压仍持乐观态度?

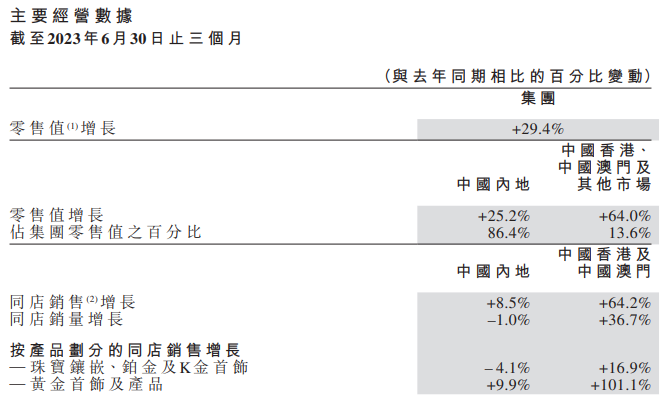

7月10日,周大福公布了其2024财年第一季度业绩报告。业绩数据显示,周大福FY2024Q1的整体零售值同比增长29.4%,内地零售值同比增长25.2%,同店销售增长8.5%,同店销量下滑1.0%;港澳及其他市场零售值增长64.0%,同店销售增长64.2%,同店销量增长36.7%。

7月10日,珠宝商周大福公布了其截至2023年6月30日止三个月(2024财年第一季度业绩报告)业绩数据。数据显示,周大福FY2024Q1的整体零售值同比增长29.4%,内地零售值同比增长25.2%,同店销售增长8.5%,同店销量下滑1.0%;港澳及其他市场零售值增长64.0%,同店销售增长64.2%,同店销量增长36.7%。

疫后开放迎创收 黄金珠宝喜忧参半

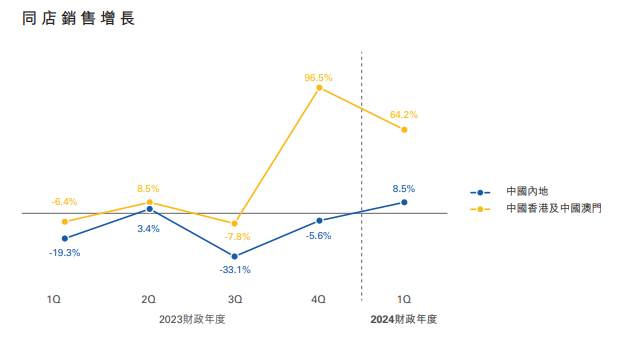

报告中称,周大福第一季度消费复苏程度符合预期,且内地加盟店店效增长势头喜人,港澳市场保持高增势头。值得一提的是,内地疫情政策放开推动了人员流动及零售活动持续复苏,从而刺激了周大福第一季度同店销售的增长。在此基础上,内地同店销售营收喜获8.5个百分点的抬升,并从前两个季度开始持续走高。内地边境口岸的重开也直接有利于港澳同店销售的显著增加。

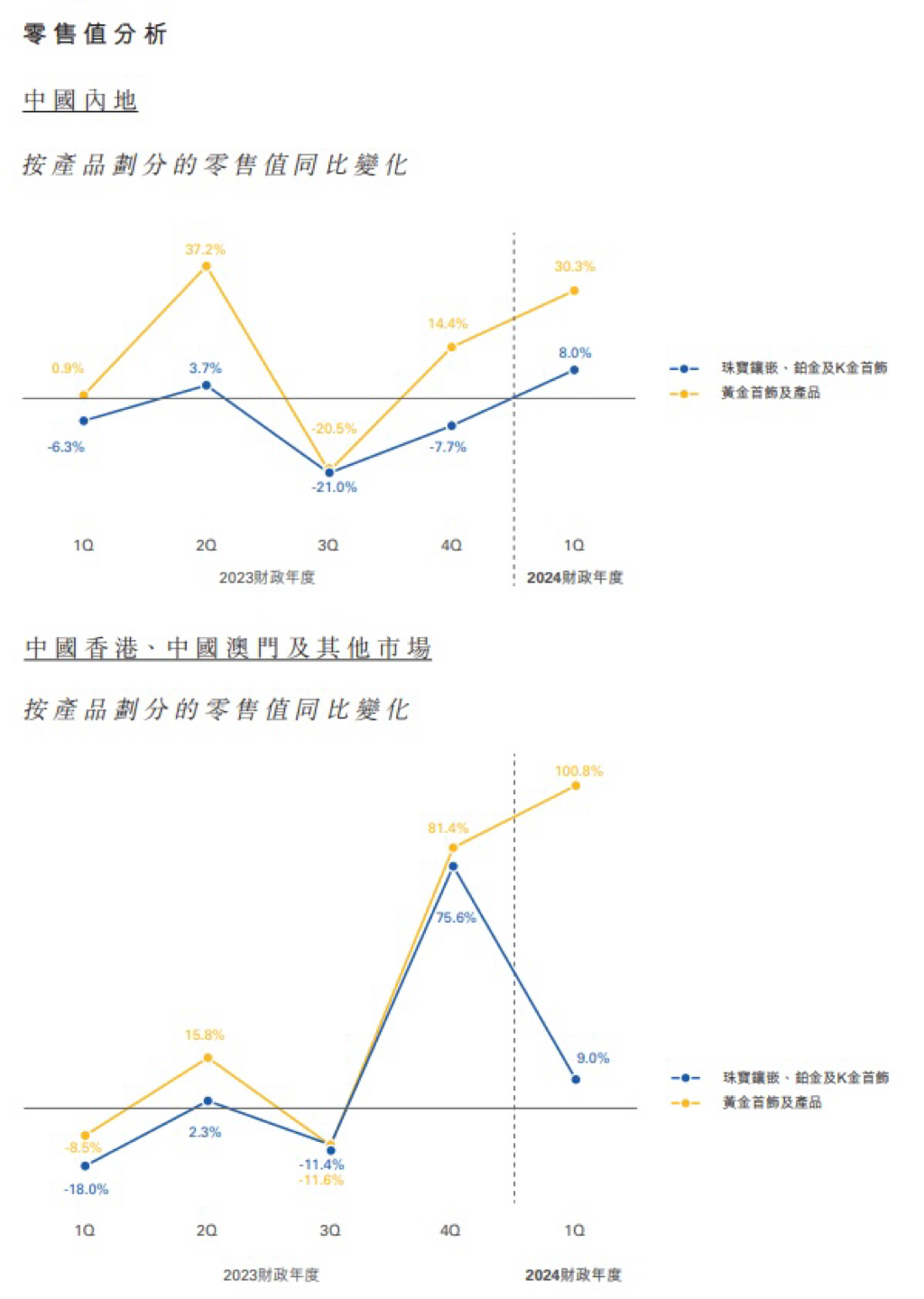

依产品数据看来,内地珠宝镶嵌、铂金及K金首饰类别的同店销售季内下跌4.1%,相较于港澳同类同期增长16.9%不甚如人意。在零售值方面,内地同类门店同比增长8.0%,港澳则依旧维持强劲的增长趋势,主要得益于该类目商品销量及价格的稳健上升。至于黄金首饰及产品,季内,内地同店销售上升9.9%,而港澳同类同店销售显著增长超一倍,达101.1%。

据统计,周大福内地同类同店季内平均售价维持在5,500港元(2023财年同期为5,300港元),而港澳同类同店则因按重量出售的黄金产品比例上升,且季内国际平均金价较去年同期高5.6%,导致其平均售价升至8,300港元(2023财年同期为6,100港元),高于定价黄金产品,并且,定价黄金产品的销量受限于前一季度遗留的高基数问题,港澳黄金首饰及产品综合看来势头强劲。

除此之外,周大福在报告中还公布了对内地与港澳按产品划分的零售值分析。内地珠宝镶嵌、铂金及K金首饰与黄金首饰及饰品分别贡献零售值19.1%与76.4%,同比增长8%与30.3%。其中,钻石首饰贡献珠宝镶嵌、铂金及K金首饰类零售值的55.0%(2023财年同期59.0%)。港澳珠宝镶嵌、铂金及K金首饰与黄金首饰及饰品分别贡献零售值18.1%和75.7%,同比增长9.0%和100.8%。其中,钻石首饰贡献珠宝镶嵌、铂金及K金首饰类零售值的66.1%(2023财年同期70.3%)。

五大策略聚焦盈利能力回升 管理层信心不减

经透露,周大福管理层表示,由于4-6月同店销售增长向好,黄金首饰品类表现优异,内地业务在2024财年第二季度将继续面临高基数压力。不过,鉴于公司接下来仍将盈利能力作为焦点,周大福集团将继续推进五大策略(提升品牌、优化产品、数字化升级、优化营运效率、加强人才培养),加强费用管控,致力于核心业务经营利润率的继续改善。

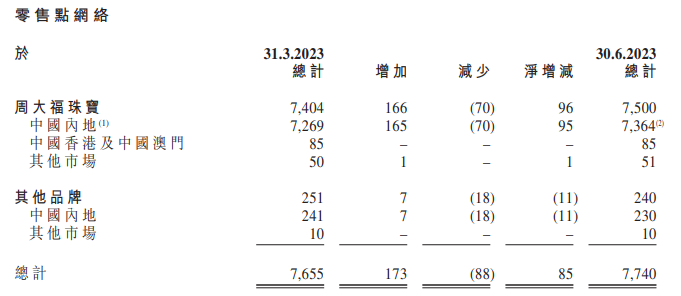

该报告还表明,季内,周大福全国零售点网络净增85家,到该季度末共计7,740家。其稳定的开店步伐及店铺效益的上升刺激了其加盟店季内零售值贡献量上涨。

此外,周大福管理层还宣称公司依旧以盈利能力为焦点,尽管产品组合不佳,但通过主动控价、控费,有望持续改善利润率。并强调基于7月至今的严峻形势,该规划将为9月止第二财季的同店销售增长带来负面影响。但由于公司战略转向提高经营质量的提高,终端消费的持续恢复,这并不会阻碍周大福实现2024财年同店销售增长、全年零售点网络净增至600至800和核心营业利润率扩张50%至80%的脚步。对此,管理层表示充满信心。

Q1业绩表现保守 各大行倾向维稳

针对周大福FY2024Q1业绩数据情况,各大行纷纷对其目标价及评级做出调整。

其中,花旗发布研究报告称,周大福截至6月底止首财季内地同店销售增长8.5%,不及该行预期,原因主要在于去年6月基数过高,而港澳同店销售64个百分点的增长,则满足了该行的预期。此外,面对周大福管理层对业绩攀升的十足信心,花旗则表示愿意维持对该公司盈利复苏的期待,认可其5%的股息回报以及现时估值水平,予其“买入”评级,目标价为18.1港元。

大和发布报告表示,周大福2024首财季季内公司净增85个零售点网络。面对该公司2024财年第二季度的高基数的可能压力,以及市场对管理层的保守规划的心理预期,大和仍认为周大福该财年及长期市场份额增长潜力为“稳健”,并预测被压抑的需求将于下半年得到释放。

然而,通过对零售店网络扩张及产品结构转变的审慎考虑,大和下调了对周大福2024-26财年每股盈利的预期,并将其目标价由18港元微降至17.4港元,重申其“买入”评级。

高盛指出,周大福2024财年首季港澳同店销售同比增长超过该行预期的60%,并相当于2018年同期水平的71%,与上一财季及4至5月的表现相当,得益于同店销量增长36.7%。而内地同店销售同比增长也高于该行预期的5%,相当于2019年同期水平的11%,但同店销量则下跌1%。

该行认为,周大福首财季于内地的零售点网络净增长低于该行260家的半年预期,而公司管理层则仍认为有望实现全年净增目标。如此,高盛虽看好周大福6月的强劲势头和年初至今成本控制的成效,但鉴于第二财季及节假日中诸如竞争加剧、基数较高及居民消费能力减弱的不利因素,高盛决定对该公司同店销售复苏和门店扩张持保守态度,故维持其目标价14.3港元,评级“中性”。

里昂也发布报告称,即使在高基数的不利影响下,周大福首财季内地及港澳同店销售增长均符合该行全年预期;该公司6月内地同店销售增长下滑的趋势预计会延续至次季,同样符合其预期。故里昂表示将维持对其在内地及港澳同店销售增长4%及45%的预期,并预测2024财年周大福股息回报为4.6厘,同时维持其“买入”评级,目标价为16.7港元。

受公司经营战略谨慎及市场热度回升等利好因素提振,周大福今日高开高走,截至发稿,周大福涨近5%,现报13.4港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918061884_279.jpeg?w=3840&q=100)