英伟达财报创纪录:全年营收9500亿,同比暴增114%,Blackwell大幅增产

短期来看,Blackwell芯片的供不应求(四季度交付110亿美元)和GTC大会的新品预期可能支撑股价。

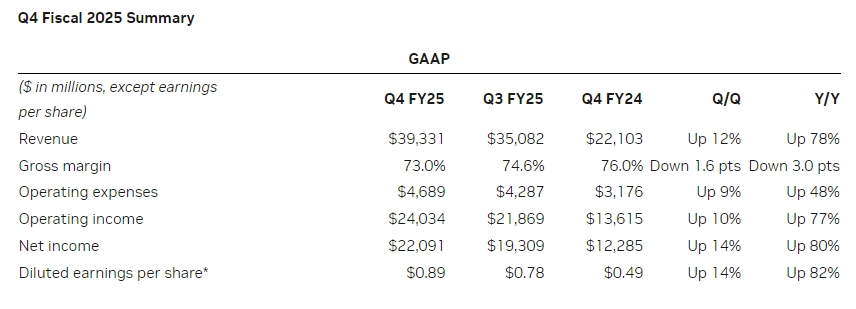

美东时间2月26日盘后,英伟达交出了一份看似亮眼却暗藏分化的成绩单。截至2025年1月26日的2025财年第四季度,公司营收393亿美元,同比增长78%,超出分析师预期的382.5亿美元;调整后每股收益(EPS)0.89美元,同比增长71%,同样高于市场预期的0.84美元。全年营收1305亿美元,同比翻倍增长114%,净利润728.8亿美元,同比飙升145%。

增长动能的结构性分化

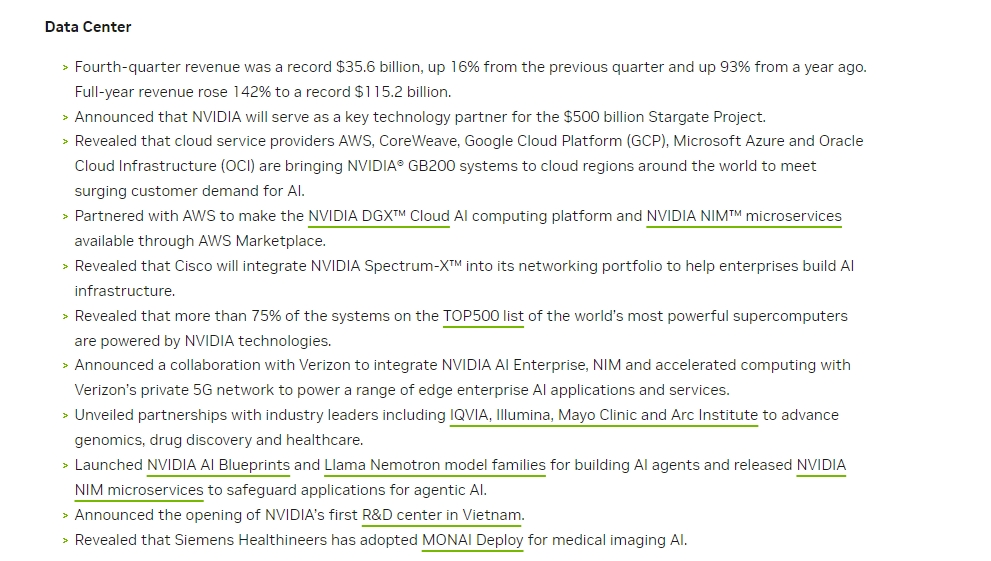

数据中心业务仍是英伟达无可争议的“现金牛”。第四季度该部门营收356亿美元,同比增长93%,贡献了总营收的90.5%。全年数据中心收入1152亿美元,同比增幅高达142%,印证了全球AI基础设施投资的狂热。黄仁勋在业绩会上强调,Blackwell架构芯片在首个完整季度便实现“数十亿美元销售额”,且推理算力需求正在形成新的增长极——训练算力让模型更智能,推理算力则让答案更精准。与此同时,汽车与机器人部门收入5.7亿美元,同比增长103%,成为增速最快的细分领域,反映出英伟达在自动驾驶和工业自动化领域的布局初见成效。

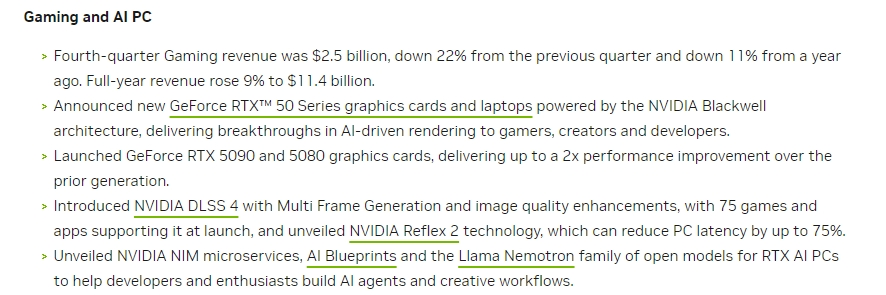

然而,游戏与AI PC业务收入25亿美元,同比下降11%,环比下降22%,成为财报中的明显短板。尽管黄仁勋将游戏业务疲软归因于“用户等待下一代AI PC产品周期”,但消费电子市场的周期性波动与数据中心业务的强势增长形成鲜明对比,暴露出英伟达业务结构过度依赖企业级市场的风险。

成本压力与利润率博弈

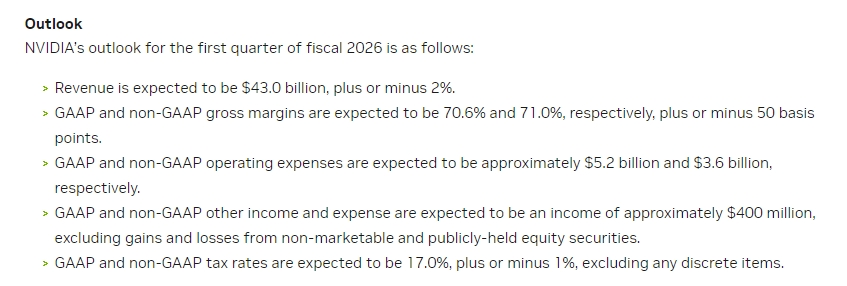

尽管营收规模持续扩张,英伟达的盈利能力正面临结构性挑战。第四季度调整后毛利率73.5%,同比下降3.2个百分点,环比下降1.5个百分点,主要源于Blackwell架构芯片复杂的生产工艺推高成本。首席财务官科莱特·克雷斯指出,数据中心产品从单一GPU向集成CPU、网络设备的系统级解决方案转型,虽提升了产品附加值,但也导致生产成本攀升和供应链管理复杂度指数级增加。展望2026财年第一季度,公司预计毛利率将进一步下滑至71%,低于市场预期的72.2%,这或与Blackwell产能爬坡初期的规模效应尚未完全释放有关。

值得注意的是,英伟达的营业费用管控显示出压力。第四季度GAAP口径下营业费用46.89亿美元,同比增长48%,主要投向下一代芯片研发与全球数据中心合作生态建设。在AI军备竞赛白热化的背景下,这种“战略性亏损”或许不可避免,但若毛利率持续承压,资本市场的耐心或将面临考验。

需求韧性与市场疑虑的拉锯战

英伟达对2026财年第一季度营收给出430亿美元(±2%)的指引,远超分析师预期的417.8亿美元,这主要基于云服务提供商加速部署GB200系统的判断。目前,亚马逊AWS、谷歌云、微软Azure等巨头正在全球范围内引入Blackwell架构的GB200 NVL72系统,而英伟达参与的5000亿美元“星际之门”项目更被视为下一代AI基础设施的标杆。黄仁勋断言:“代理AI与物理AI的结合将彻底重塑全球支柱产业”,试图将市场关注点从短期增速放缓转向长期技术革命叙事。

不过,市场对AI算力需求的质疑并未消散。1月DeepSeek开源大模型以极低成本实现高性能训练(仅需2048块H800芯片),曾引发英伟达单日市值蒸发6000亿美元的抛售潮。尽管黄仁勋辩称“DeepSeek将刺激而非抑制算力需求”,且中国客户因该模型兴起加大H20芯片采购,但投资者仍担忧模型效率提升可能削弱对高端芯片的依赖。晨星分析师指出,英伟达过去18个季度中16次超预期的记录抬高了市场阈值,78%的营收同比增速(七个季度最低)已难以点燃投资者热情。

估值重构与生态护城河

当前英伟达3.2万亿美元市值的支撑逻辑,已从单纯的芯片销售转向AI生态主导权。公司正通过DGX Cloud平台、NIM微服务等将业务延伸至软件层,试图构建从硬件到模型的完整闭环。这种转型虽能提升客户黏性,但也面临超大规模客户自研芯片的冲击——微软Maia、谷歌TPU、亚马逊Trainium等定制化方案正在侵蚀传统GPU市场份额。不过,英伟达的CUDA生态壁垒和快速迭代能力(黄仁勋称“GPU软件栈复杂度是两年前的10倍”)仍是其核心优势。

短期来看,Blackwell芯片的供不应求(四季度交付110亿美元)和GTC大会的新品预期可能支撑股价;长期则需验证AI算力需求是否具备“电力级”增长潜力。当资本市场从惊叹于三位数增速转向审视质量时,英伟达需要证明,其不仅是AI淘金潮中的“卖铲人”,更是定义下一代计算范式的规则制定者。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_2113956346_609.jpg?w=3840&q=100)