美联储11月利率决议:继续按兵不动 加息大门或已关闭

美联储最新利率决议已出,连续两次按兵不动,使我们有理由相信,美联储或已关上加息大门。

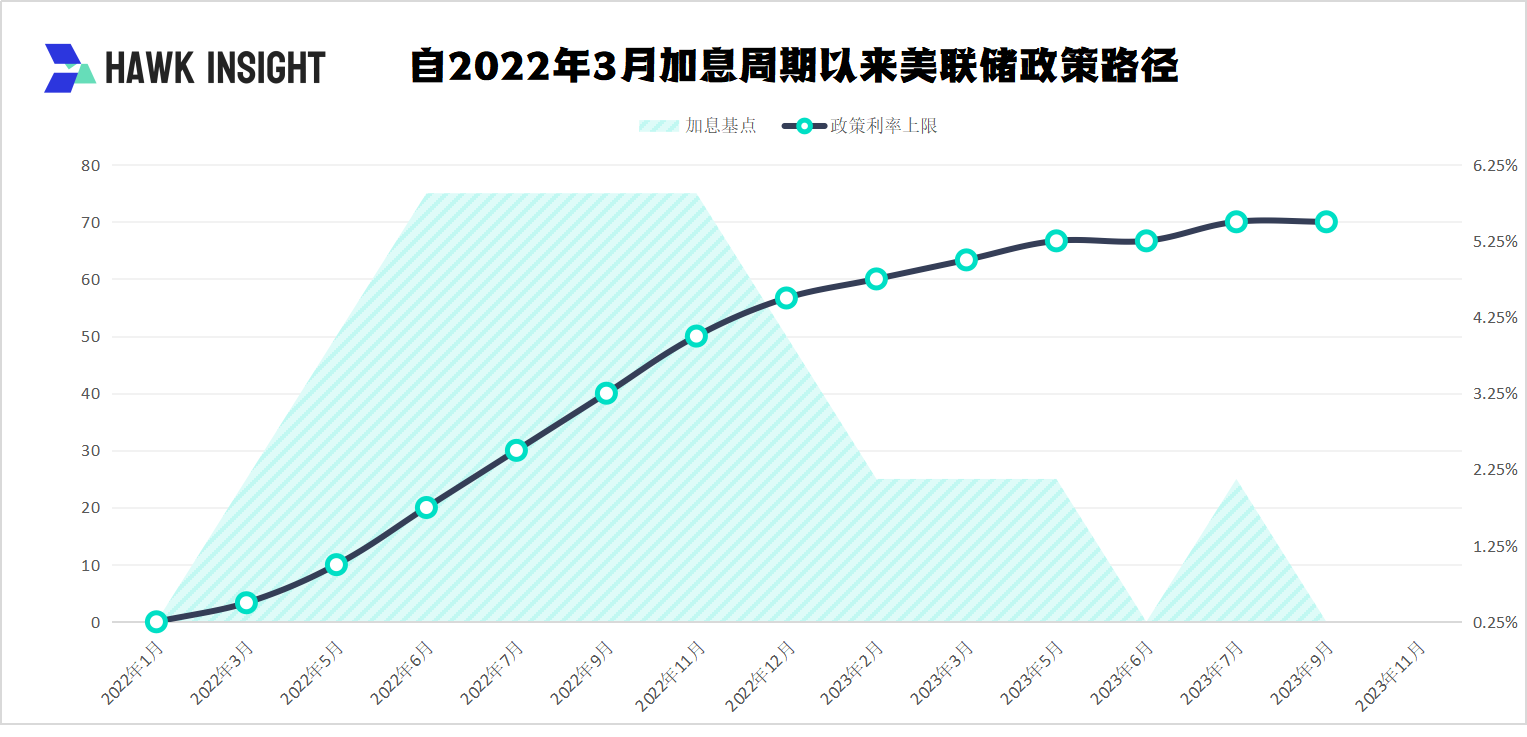

毫无意外,当地时间11月1日,美联储公布利率决议,将联邦基金利率的目标区间维持在5.25%-5.5%不变,连续两次按兵不动,和市场预期保持一致。

高息环境减轻美联储政策负担

尽管没有加息,但5.25%-5.5%的利率也为美联储22年以来最高,高息环境的影响正逐步通过债券市场显现出来,其中,美国的十年期国债收益率已经逼近5%水平。作为“全球资产定价之锚”,美国十年期国债收益率象征的是获取美元的成本,对其它资产具有定价属性。当国债收益率不断攀升之际,美国居民的消费成本和借贷成本也会随之一并水涨船高,这将对经济产生抑制作用,减少美联储的政策负担。

根据华尔街经济学家的测算,在过去几个月间,美股大幅下跌和债券收益率上升对经济的抑制作用相当明显,程度相当于美联储加息3至4个基点。鲍威尔也曾对此表示,金融状况的收紧,正是我们想要实现的目标。

另外,在本次利率决议声明中,美联储也称,美债收益率攀升带来的金融环境收紧,可能对经济和通胀带来影响,这代表美联储的官员们十分重视债券市场的变化对整个金融环境收紧带来的促进作用。分析人士也表示,在本次美联储新闻发布会上,美联储的官员们给大众留下的深刻印象是,他们高度关注美国的债市波动。

受美联储暂停加息消息刺激,昨日美股三线收涨。其中,道琼斯指数涨0.67%,报33,274.58点;标普500指数涨1.05%,报4,237.86点;纳斯达克综合指数涨1.64%,报13,061.47点,连涨四日。

美债收益率则全线下跌。2年期美债收益率跌14.2个基点报4.954%,3年期美债收益率跌17个基点报4.759%,5年期美债收益率跌19.6个基点报4.66%,10年期美债收益率跌19.4个基点报4.739%,30年期美债收益率跌16.1个基点报4.932%。

鲍威尔:通胀正在朝着我们的目标持续下降

利率决议公布后,美联储主席鲍威尔出席了例行记者会。

记者会上,鲍威尔仍然强调了压低通胀的重要性,这已经是美联储新闻发布会的传统艺能。鲍威尔称:“我和我的同事们仍然专注于我们的双重任务,即促进美国人民的最大就业和稳定的物价。我们理解高通胀带来的困难,我们仍然坚定地致力于将通胀率降至2%的目标。价格稳定是美联储的责任。没有价格稳定,经济对任何人都不起作用。特别是,如果没有价格稳定,我们将无法实现持续强劲的劳动力市场条件,使所有人受益。”

鲍威尔似乎对目前的经济活动表示满意,他称,最近的经济数据表明,经济活动一直在强劲增长,远高于早先的预期。他继续称,在消费者支出激增的推动下,三季度实际GDP同比增长4.9%。在夏季有所回升之后,房地产行业的活动已经趋于平稳,仍远低于一年前的水平,主要是受抵押贷款利率上升的影响。更高的利率似乎也对企业固定资产投资造成压力。

对于就业市场,鲍威尔强调,劳动力市场仍然紧张,但供需状况继续趋于平衡。在过去三个月中,平均每月增加26.6万个工作岗位,这一强劲的增速仍低于今年早些时候的水平。失业率仍然很低,为3.8%。强劲的就业机会创造伴随着劳动力供应的增加:自去年年底以来,劳动参与率有所上升,其中25至54岁的人口的劳动参与率上升最为明显,移民人数已反弹至疫情前的水平。名义工资增长已显示出一些缓解的迹象,今年到目前为止,职位空缺有所下降。尽管就业与工人之间的差距已经缩小,但劳动力需求仍然超过了可用工人的供应。

关于通胀,鲍威尔说:“通胀率仍远高于我们2%的长期目标。在截至9月的12个月中,整体PCE价格指数上涨了3.4%。不包括波动较大的食品和能源类别,核心PCE价格指数上涨3.7%。自去年年中以来,通货膨胀已经放缓,夏季的数值相当有利。但几个月的良好数据只是建立信心的开始,即通胀正在朝着我们的目标持续下降。将通胀率持续降至2%的过程还有很长的路要走。尽管通胀居高不下,但长期通胀预期似乎仍然锚定良好,这反映在对家庭、企业和预测者的广泛调查以及金融市场的衡量标准中。”

关于未来的货币政策,美联储在12月13日的下次会议上再加息25个基点的可能性已经逐步减少。根据CME美联储观察,12月加息的隐含概率已经降至17.1%,这个数字要低于周二的28.8%和一周前的29.3%。

我们有理由相信,美联储或许已经关上了加息的大门。

附:美联储11月利率决议声明全文

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。