Hawkinsight港市收盘综述(2.19)|港股全天萎靡 煤炭股逆势走强

2月19日,港股三大指数早盘集体低开且极速回落,全天震荡走弱。截至收盘,恒生指数收跌1.13%,报16155.61点。

2月19日,港股三大指数早盘集体低开且极速回落,全天震荡走弱。截至收盘,恒生指数收跌1.13%,报16155.61点;恒生国企指数收跌1.33%,报5484.88点;恒生科技指数收跌2.68%,报3253.09点。

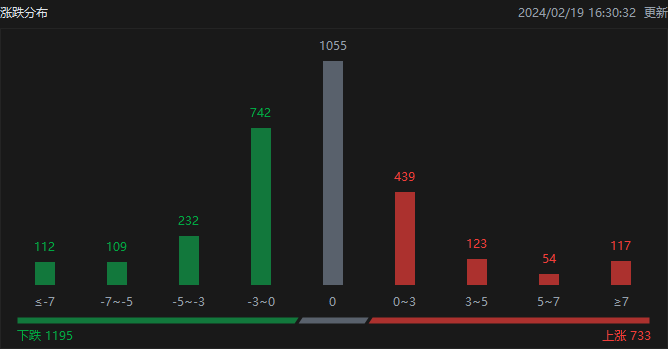

涨跌分布方面,截至当日收盘,港股上涨733只,下跌1195只,收平1055只。

当日港股市场,北水成交净买入42.66亿港元,其中港股通(沪)成交净买入34.63亿港元,港股通(深)成交净买入8.03亿港元。

板块与基本面

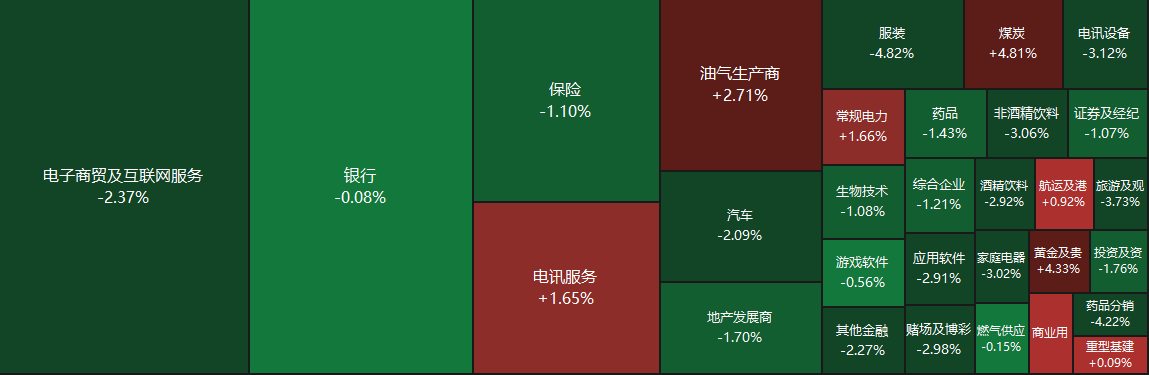

从盘面上来看,科网股集体走弱,哔哩哔哩、京东、小米跌约4%,百度、快手跌超3%,阿里、美团、腾讯跌超2%,网易跟跌;物管股、体育用品股集体走弱,互联网医药股跌幅居前,其中京东健康跌近7%,众安在线跌超6%,阿里健康跌近3%,平安好医生跌超3%。另一方面,煤炭股今天全天强势,电力股也纷纷走强。

基本面上:内房、物管股集体走低。开源证券指出,春节期间销售市场平淡。该行跟踪的64城新房和17城二手房双周成交面积同比均下降。土地成交面积同比由正转负,第7周成交溢价率环比增长。春节期间新房、二手房虽成交低迷,但稳增长政策加快落地。预计未来房地产政策将延续宽松基调,购房需求仍有释放空间。超大特大城市正积极稳步推进城中村改造,更多逆周期调节举措有望加快落地。

煤炭股逆势走强。民生证券指出,2024年春节民营及国有煤矿普遍放假带来供给端较为明显的收缩,叠加贸易商积极性较低,假期内大秦线日运量较节前降低20-30万吨左右,从而导致港口库存持续下降;而节后煤矿完全恢复生产仍需时间,预计供给端恢复节奏较慢。节前电煤需求下降较为明显,但因有长协煤保障,电厂日耗对现货煤价影响较小,电煤淡季将临也不构成煤价下滑的担忧因素;而非煤需求假期平稳运行,节后伴随非煤旺季来临,下游补库开启,该行认为3月份煤价上涨确定性较强。

机构增减持

据港交所披露,2月5日,SEAVI Advent Investments Ltd减持训修实业1500万股,每股价格0.36港元,减持总额约为540万港元。减持后最新持股数目约为6113.22万股,持股比例变更为9.32%。

2月9日,Ketto Inform Limited增持钱唐控股约1.6亿股,每股价格0.2628港元,增持总额约为4200万港元。增持后最新持股数目约为1.60亿股,持股比例变更为23.53%。

新股消息

无

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。