Q3财报还未放出 特斯拉就已遭到“看空”?

特斯拉将于周三(10月18日)美股盘后发布财报。随着财报的临近,市场对特斯拉的各种预测已经“满天飞”了。

特斯拉将于周三(10月18日)美股盘后发布财报。随着财报的临近,市场对特斯拉的各种预测已经“满天飞”了。

以利润交换市场份额的战略

对于特斯拉这份财报,外界的焦点主要集中在两个方面,一是特斯拉的交付数据,二是公司的汽车利润率。但从目前来看,市场对这两个数据均持消极态度。

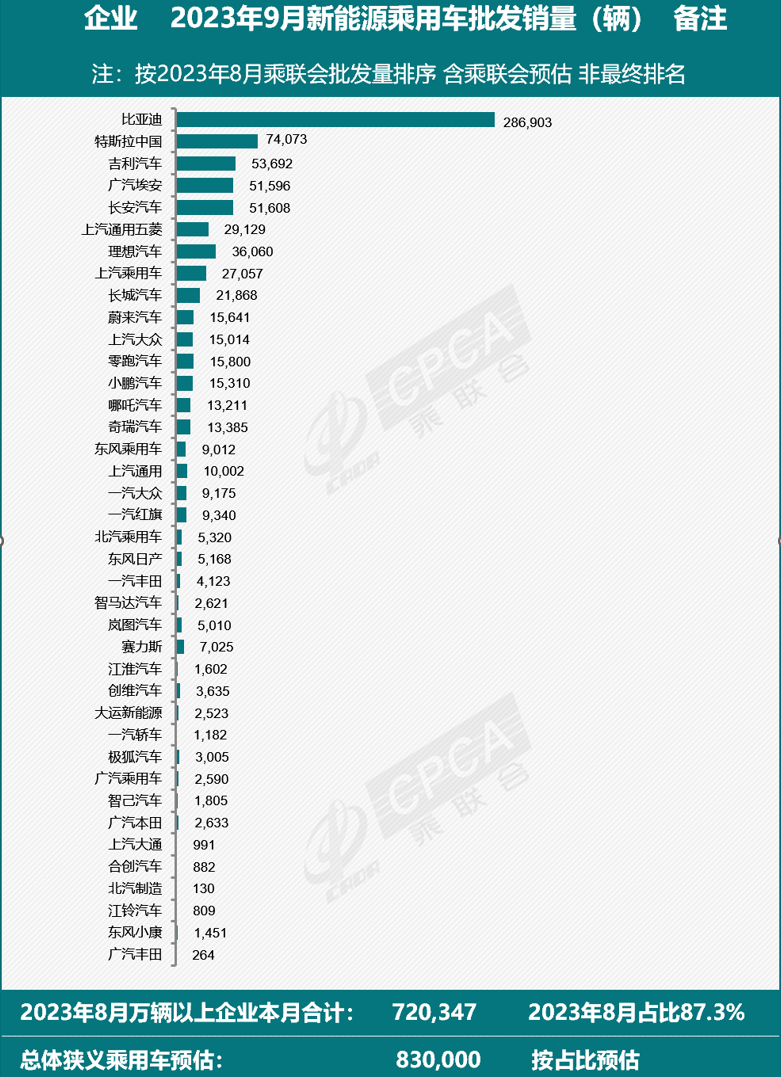

当前,特斯拉的需求正受到质疑。在特斯拉最大的市场中国,第三季度新车交付量为435,059辆,低于市场预期。特别是,根据中国乘联会的数据,特斯拉9月在中国地区的销量为74,073辆,同比下降10.9%,环比下滑11.98%。这种同环比双双下降的情况对特斯拉来说较为罕见,市场也因此担忧起了特斯拉的销量前景。

另外,销量放缓让市场质疑特斯拉首席执行官马斯克今年早些时候提出的2023年战略,即以牺牲利润为代价,专注于市场份额增长。

在这一战略指导下,特斯拉在美国和中国等全球主要市场大幅降低其旗舰车型Model 3轿车和Model Y中型SUV的价格。此举是为了吸引新买家并抵御电动汽车领域日益激烈的竞争。

本月早些时候,特斯拉宣布再次给美国地区的Model Y和Model 3进行价格下调,降价幅度为4.2%。自今年年初以来,该公司已将Model 3的价格削减了约17%,Model Y的价格下降幅度更大,达到了26%。

市场认为,特斯拉近期再次对美国地区的汽车价格调整可能是为了应对“税收抵免”的政策到期。上周,特斯拉官网显示,从2024年初起,其Model3可能不再有资格获得《通货膨胀削减法案》(IRA)规定的全额税收抵免。获得全额税收抵免的车辆必须符合北美制造的零部件以及源自美国或特定国家的关键矿物的特定标准。特斯拉Model 3车型目前有资格享受全额7,500美元税收抵免。一旦Model 3失去全额税收抵免资格,对其销量又将是一次“打击”。

与此同时,在特斯拉采取降价策略后,其汽车利润率已经出现了较为明显的收窄。截至今年6月份的3个月内,特斯拉的汽车利润率为18.7%,相比之下,去年同期为22.4%。而且,特斯拉的汽车利润率还低于其竞争对手比亚迪。今年上半年,比亚迪汽车及相关产品的毛利率达到20.67%。

摩根士丹利的分析师预计,特斯拉第三季度毛利率将降至17.5%,低于第二季度的18.1%和第一季度的19%。

大行下调特斯拉目标价,“木头姐”又开启新一轮抛售

在上述情况下,市场开始“闻风而动”。

首先是大行开始陆续调整对特斯拉的目标价。瑞银分析师Joseph Spak在上调特斯拉目标股价不到一个月后,将特斯拉目标股价下调了24美元,至每股266美元。杰富瑞分析师Philippe Houchois也将特斯拉的目标价下调了15美元,至每股250美元。Houchois表示,特斯拉现如今出现的利润率下降和基本面疲软引发了人们的质疑,即特斯拉早期的利润优势是结构性的还是时间性差异。他补充说,该公司的一些其他举措,包括全自动驾驶技术的租赁,还没有准备好抵消更大范围业务的疲软。

此外是市场对特斯拉股票的抛售。如特斯拉的著名持有者“木头姐”凯茜·伍德(Cathie Wood)近期就一直在抛售特斯拉股票。

在暂停了近一个月后,Wood旗下的方舟投资管理公司进入10月后第一周就卖出了价值约3,000万美元的特斯拉股票,上周又多次卖出总计约2,000万美元的特斯拉股票。

Wood自6月中旬以来一直在调整期对特斯拉的持仓,自6月12日以来出售的特斯拉股票总数已超过100万股。

不过“木头姐”对特斯拉的抛售除了有特斯拉自身的原因之外,也蕴含了其对电动汽车行业的看法。

Wood周日转发了一篇与9月份美国各类汽车价格帖子并评论道:“(这就是)与电池组系统等技术创新相关的价格通缩的重要例子。美联储继续根据滞后指标做出决定。人工智能、区块链技术、机器人技术和多组学测序将增加通缩压力。”她还补充道:“美联储的政策举措基于滞后指标,特别是各种PCE(个人消费支出)平减指数。投资者似乎相信美联储走在正确的轨道上。我们相信通货紧缩将是明年的一大意外。”

根据图片里面的数据,在各类汽车中,电动汽车价格是少有的出现同环比下降的类别,其中,同比下降22.4%,环比下降2.9%,均为所有类别中最高。

按照“木头姐”的说法,在利率高位长期运行的情况下,美国电动汽车行业可能会在明年面临通缩,而身为该行业“龙头”的特斯拉,势必将面临更多的考验。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。