消费复苏!核心业务收入同比大增近四成 美团实现扭亏为盈!

整体来看,本次美团公布的财报表现相当亮眼。得益于消费的强劲复苏,美团的线上和线下订单在二季度都迎来了爆发,依托商品零售与服务零售同步的上佳表现,共同助力美团在今年二季度同比扭亏。

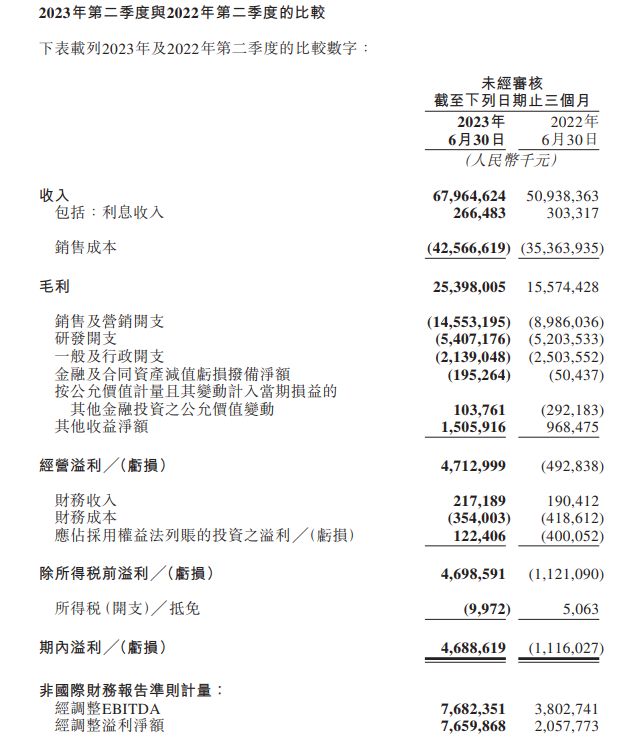

8月24日,美团发布了其2023年二季度业绩公告。财报数据显示,该公司在报告期内实现营收680亿元(人民币,下同),同比增长33.4%,超出分析师预期的672亿元;实现净利润47亿元,上年同期净亏损11.16亿元,同比扭亏为盈;经调整EBITDA76.8亿元,超出分析师预期的66.6亿元,同比增长102%,创历史新高;平台即时配送订单数达54亿单,同比大增31.6%。

搭乘复苏东风 美团核心业务强劲 新业务亏损收窄

整体来看,本次美团公布的财报表现相当亮眼。得益于消费的强劲复苏,美团的线上和线下订单在二季度都迎来了爆发,依托商品零售与服务零售同步的上佳表现,共同助力美团在今年二季度同比扭亏。

对此,美团CEO王兴表示,“得益于传统消费旺季的到来,本季度公司各项业务均实现健康增长。”美团在财报中表示,第二季度,随着消费持续复苏,餐饮外卖业务迎来强劲增长。该公司通过加强供应及优化补贴策略来满足消费者日益多样化的需求。

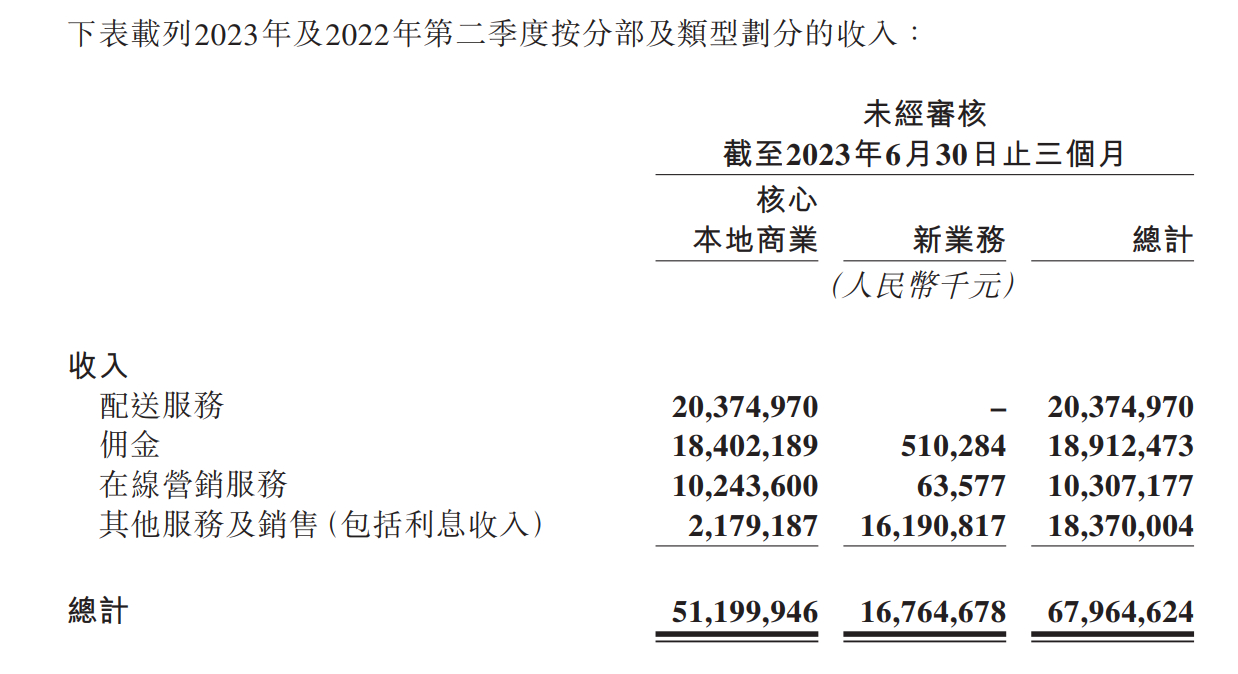

收入方面,分业务板块来看,美团的本地核心业务收入表现强势,本季营收达512亿元,超出分析师预期的498.4亿元,同比大增39.2%。据了解,该业务分部包括了美团原有的餐饮外卖和到店、酒店及旅游分部,还有美团闪购、民宿以及交通票务等业务,是美团总收入的中流砥柱。

美团在财报中表示,该公司核心业务的亮眼表现主要得益于以下几点:

第一,二季度消费的强劲复苏带动了餐饮外卖业务的强劲增长,无论是在高价格带还是低价格带,该业务的复苏都十分强劲。借此机会,美团方面积极引导商家入驻,使入驻数同比增加一倍,有利于扩大其商家基数与供给质量。同时,美团还积极推出各种营销活动,扩大用户参与度,提升用户购买意愿,提升用户复购率。在商家端,扩大其曝光量,为其引流。

第二,美团闪购在二季度表现亮眼,日订单峰值再次突破1,100万。报告期内,美团通过节假日引流及商品数量及丰富度供给的提升,使活跃商家数同比增长了30%。此外,美团方面还积极协助商家进行线上运营,为商家提供流量、补贴及各种营销工具。

第三,得益于线下消费持续复苏,美团的到店、酒店及旅游业务于第二季度录得强劲增长。财报显示,报告期内,美团该项业务交易额较去年同期增长超过120%,年活跃商家数及年交易用户数也创下新高,助力美团二季度收入攀升。

第四,美团的线下业务在二季度也录得上佳表现。一方面,随着美团的产品供应不断优化,消费者体验不断提升及商家业务的拓展,美团到店业务的交易额同比大幅增加。另一方面,随着境内旅游业的持续回暖,美团的酒店及旅游业也于二季度迎来了强劲增长。

相比之下,美团的新业务方面虽稍显逊色,但同样表现不俗:该业务分部收入同比增长18.4%至168亿元,净亏损进一步收窄23.5%至52亿元,经营亏损率环比改善至31%。据了解,该业务分部包括了美团优选、美团买菜、餐饮供应链、网约车、共享单车等业务,是美团收入的重要组成部分。

其中,由于市场整体增速将低于预期,新业务板块中的美团优选的收入增速有所下滑,二季度经营亏损环比扩大。对此,美团表示,美团优选还处于规模扩张、需要持续投入补贴的阶段,叠加炎热天气下的冷链和物流花费,因此季度经营亏损环比扩大,但对该业务的长期潜力保持信心。

降本增效显威 助力美团同比扭亏

成本方面,根据财报,美团的销售成本由今年一季度的388亿元增长9.7%至426亿元,占收入百分比由66.2%减少3.6个百分点至62.6%。美团表示,金额增加主要由于即时配送交易笔数增加导致配送相关成本增加,以及商品零售业务的销售成本增加,部分被骑手补贴因天气状况良好而有所减少所抵销。销售成本占收入百分比降低主要由于餐饮外卖及美团闪购业务的骑手补贴率减少。

销售及营销开支由今年一季度的104亿元增长至146亿元,占收入百分比由17.8%环比增长3.6个百分点至21.4%。美团表示,金额及占收入百分比均增加,主要由于消费恢复及商业环境变化导致交易用户激励、推广及广告开支增加,以及雇员福利开支增加。

研发开支研发开支由今年一季度的50亿元增长至54亿元,占收入百分比由8.6%环比下降0.6个百分点至8.0%。美团表示,研发开支的增长主要是由于雇员福利开支的增加,占收入比重下降主要是由于经营杠杆的改善。

一般及行政开支由今年一季度的20亿元微增至21亿元,主要是雇员福利开支增加所致。一般及行政开支占收入百分比由3.4%环比下降0.3个百分点至3.1%,同样是由于经营杠杆的改善。

美团:预计到店酒旅三季度放缓 看好美团闪购未来几年持续增长

绩后发布会上,美团对各方关切作出回应,信息量巨大。

对于在二季度表现出色的到店酒旅业务,美团表示,非常高兴市场能够看到我们的到店酒旅的GTV增长了120%,包括我们的年度的活跃商家和年度的交易用户也达到了历史新高,在本季度我们的业务也创下了历史新高,特别是线下消费这个复苏和实际支出都进一步的提升,也扩大了我们的流量,能够为我们的内容带来更多的分流。

美团称,对于消费者来说,我们进一步的巩固了他们的心智,他们可以在我们的平台上获得低价高品质的产品。包括本地服务的业务在线平台已经成为商家非常重要的获客的渠道,特别是在疫情之后,我们将会进一步的去加强我们的运营和服务,能够帮助商家能够扩大他们的活动,能够为我们的消费者带来更多的便利和价值。

展望第三季度,美团认为,虽然第二季度到店酒旅的增长确实非常的大,但认为到第三季度整体的量的增长可能会放缓,整个业务的发展会更具有韧性。确实可以看到,由于极端天气原因等原因,在第三季度对于业务的影响,但是线下流量以及包括旅游行业的发展的实际复苏仍然是存在的,那这也能够帮助消费者被抑制的线下消费可以在线上进一步的释放,消费者线上消费的频率会更高。

对于近期美团闪购的表现,美团方面指出,美团闪购带来了非常强有力的增长,主要因为我们线上产品的渗透率进一步提升。美团闪购也覆盖了更多的地理区域,复购性强,我们也有越来越多的区域性品牌,也会通过像美团闪电仓这样的方法来加强和商家之间的合作。

预计未来,美团闪购的业务在今年第三、第四季度将会持续增长,在2023年都会持续增长,在接下来几年也会如此。当然我们都知道在去年美团闪购有较高的基数,经过5年多的业务发展,美团闪购的话已经从传统的增长需求转向了供应需求。、商家也更加积极的去拥抱美团闪购,我们也有更多的新品牌商家的入驻,这能够帮助我们去进一步的优化品牌资源的供给。

对于目前各方关注的美团自动配送方案问题,该公司透露,已经从很早之前就开始测试自动化运输车辆,现在在北京和深圳都已经完成了区域性的业务测试。在今年6月底的时候,通过自动化配送车辆完成的订单已经达到了330万单,疫情期间我们的自动化配送车也送到了上海,能够帮助住宅、校区以及医院进行必需品的配送。

与此同时,我们也进一步的优化了软件和硬件,以及包括整体的运营。随着我们的运输量和送货量的增加,我们也相信后期它的运送的单量会进一步的提升,成本会越来越低。我们将会持续优化技术,持续投资。希望未来,自动化配送能够成为重要的业务,能够更好地建立起城市级的一些高效配送的网络。从长期的角度来说,我们相信自动化配送的车辆不仅能够提升配送的效率,也能够帮助去进一步的帮助补充运力。

美团继续透露,对无人机来说,我们从2017年开始进行内部自研,2021年正式在深圳推出。目前为止完成17万单的订单的履约。在今年的7月份我们也推出了在上海第四代的无人机的配送,它的安全性和环境可适应性也进一步了验证了这一模型的可行性。

该公司认为,无人配送系统,能够帮助我们去解决旺季,特别是在一些城市运营密度较高的区域高峰时段的运力需求。除此以外,无人机还可以满足一些特殊场景的运送,比如说在旅游景点、自然主题公园。

最后,美团表示,对于自动配送方案,现在还有很多技术挑战,而且也要满足政策法律法规方面的要求,所以希望大家能够有一点耐心。我们做这个业务已经做了6-7年的,那我们在整个的发展过程当中是非常耐心的,也希望我们的投资人能够多一些耐心。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。