压力下成长的美团 Q1多项数据远超预期

美团2024年第一季度表现亮眼,受益于经济持续回暖和消费复苏,旗下各项业务均实现了稳健增长。

6月6日,美团发布截至2024年3月31日止三个月2024年第一季度业绩报告。整体来看,受益于经济持续回暖和消费复苏,美团一季度业绩表现亮眼,旗下各项业务均实现了稳健增长。

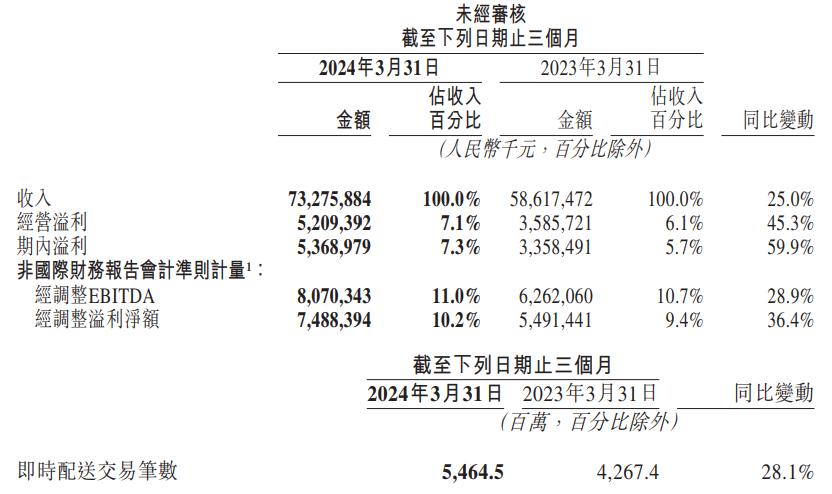

报告期内,美团实现营收732.76亿元(人民币,下同),同比增长25.0%;毛利256.97亿元,同比增长29.7%;期内利润53.69亿元,同比增加59.9%;经调整EBITDA为80.70亿元,同比增28.9%;经调整净利润为74.88亿元,同比增长36.4%。

各业务具体表现

核心本地商业

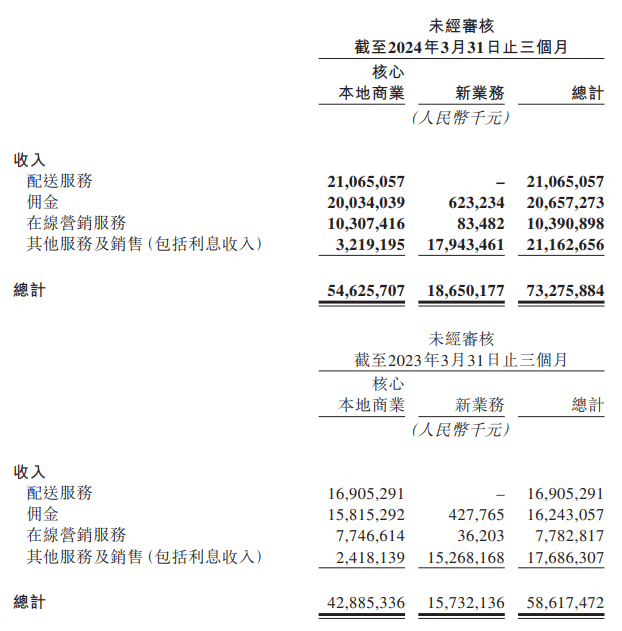

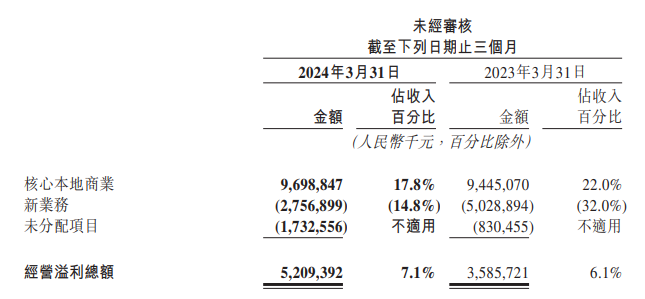

分业务来看,美团核心本地商业(包括餐饮外卖和到店、酒店及旅游分部、美团闪购等)收入较去年同期增长27.4%至546.26亿元,其中配送服务、佣金、在线营销服务分别增长了24.6%、26.7%、33.1%。经营利润为96.99亿元,同比增长2.7%。

就餐饮外卖而言,受“低价”策略影响,美团一季度年活跃用户增至近5亿,中高频用户的交易频次同比进一步提升。在此带动下,平台即时配送订单数同比增加28.1%至54.65亿笔。

良好的业绩增长离不开运营模式的创新。

- “品牌卫星店”模式专注于为知名连锁餐饮品牌提高运行效率,相关商户仅提供优质且高性价比的餐饮外卖服务,从而精简了成本结构,在保质保量的前提下为消费者提供低价、优质的服务。截至今年5月底,累计已有45个品牌开出560多家品牌卫星店。

作为即时零售的重要组成部分,美团闪购展现出了快速的增长势头。在“万物到家”的消费趋势下,越来越多餐饮外卖用户转向了美团闪购。该业务期内日均订单量达840万,年活跃用户数和交易频次均实现同比高位增长。

到店酒旅业务延续稳健增长,一季度总交易额(GTV)同比增超60%,年度交易用户数同比增长超37%。交易用户数、商户数、年度活跃商户数均创历史新高。

- 战略布局上,美团早已在下沉市场和中低端酒店完成布局,因此在近期小众旅游“热门化”的趋势下,抓住了这一机会。

- 产品供给上,美团持续扩大商家基础,通过“酒店+X”等套餐选择迎合多样化的消费需求。在行业地位、用户基数、转化频次的加持下,保持了良好的增长速度。

- 品牌营销上,美团在节假日期间加大品牌推广力度,提供了多种定制化营销方案(如热门IP专场直播、特价团购和联合促销等),提高了品牌知名度,在惠及众多低星酒店的市场份额的同时,巩固了高星酒店的地位。

新业务

财报数据显示,新业务(包括美团优选、小象超市等)收入同比增长18.5%至人民币186.50亿元,经营亏损同比收窄45.2%至28亿元,经营亏损率改善至14.8%。

美团优选方面,该业务自2020年推出以来至今未能摆脱困境,在去年集团内加强补贴的情况下也表现平平。对此,集团将以减少补贴、关闭落后仓库和门店等举措调整业务运行,但不会放弃社区电商市场,而将专注于核心用户的自然留存。

去年12月,“美团买菜”正式升级为“小象超市”,目前已上线北京、上海、苏州、杭州、武汉、深圳、广州等城市。2024年至今已进入无锡、东莞。

对于新业务板块,美团肯定了其具备的战略价值,称其与核心本地商业产生的协同效应将在未来带来更多惊喜。财报电话会上,美团CEO王兴表示:“公司将积极引领商品零售和服务零售行业的数字化转型升级,相信未来各业务之间将产生更多的协同效应”。

组织结构调整

今年2月,王兴发布内部邮件宣布新一轮组织架构调整启动,由王莆中统管核心本地商业业务;3月,提拔公司副总裁魏巍负责到店餐饮事业部,章若愚接任外卖履约平台负责人,薛冰任外卖事业部负责人。4月,又宣布美团平台、到店事业群、到家事业群和基础研发平台合并成为“核心本地商业”板块,由王莆中任CEO。

由此可见,美团内部架构自年初以来震动剧烈,这也是继2021年“零售+科技”新战略后的最新一轮大规模调整。

对此,集团高管表示此次调整旨在实现核心本地商业、到店酒店和旅游业务之间的协同效应;考虑通过运营战略调整,实现更好的资源分配,从平台获取更好的流量支持。

美团还表示,将继续动态评估美团优选的业务进展,在迭代业务战略时保持灵活性,加强核心能力,提高用户体验。

近年来,美团受到了来自抖音的多次强烈冲击,促使公司对战略安排进行了深入思考。在当前的宏观环境下,消费者对价格更为敏感,到店和酒旅业务的客单价均同比下滑,但本地服务需求依旧强劲。因此,美团在提高传统模型的商户基础、价格优势的同时,还将到店业务的代理模式转变为直营模式,更好地抓住了下沉市场的需求。

美团CFO陈少晖认为,行业竞争发展到一定阶段后,主要参与者将逐渐从以补贴为驱动的增长策略转变为以合理的投资回报率为驱动的增长策略,在竞争对手的强势挤压下,美团仍应集中于自身的长期优势,而非只争夺眼前的市场份额。对于2024年GTV的表现来说,集团仍然信心十足。

海外业务拓展

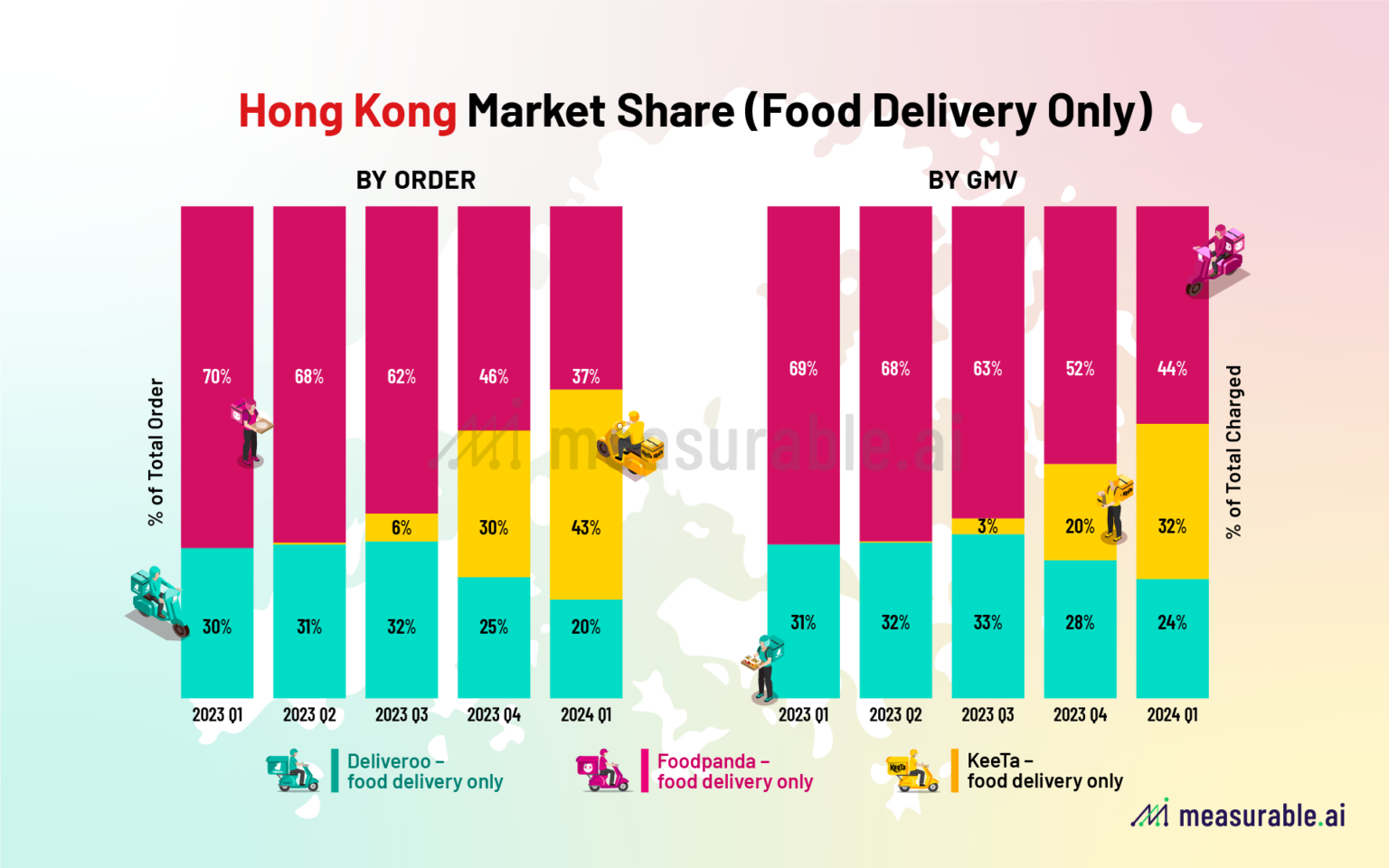

2023年5月,美团Keeta正式登陆香港市场,目前已成为当地最大外卖平台。

Measurable AI发布的最新数据显示,按照2024年3月订单数量计算,KeeTa订单量市占率达44%,Foodpanda、Deliveroo分别为35%、21%。

Keeta的发展也为香港市场带来了诸多利好因素。数据显示,2024年一季度,香港市场线上食杂的外卖需求取得了显著增长,订单量同比增超40%,商品交易总额(GMV)同比增约22%。

在香港业务进展相当的同时,美团的目光也瞄向了海外市场。日前有消息称,美团Keeta或将在未来几个月上线中东市场,沙特阿拉伯首都利雅得是首个目的地。

据悉,美团正在持续评估全球各个市场,中东是其中之一,但目前没有太多实质性进展,而欧洲和东南亚也在该公司的考虑范围内。

王兴强调到,美团目前处于海外扩张的早期探索阶段,但毫无疑问海外扩张是长期增长的重要一环。从财务角度来看,美团将谨慎评估机会,保持财务纪律,并以更高的投资回报率为导向进行资本配置。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。