2024年のドル予測

FRBが今年利下げを開始すると、ドル全体のトレンドは下落する可能性がある。しかし、通貨への影響は大きく異なります。

2024年、ドルは分岐傾向にあると予想される。ドルは年初に幅広い貿易加重ベースで下落する可能性がありますが、時間の経過とともに安定するでしょう。全体としてドルは下落傾向にあると予想していますが、各国通貨のパフォーマンスには大きなばらつきがあります。

国際投資家にとっては、海外市場に割り当てる機会があることを意味しますが、慎重に選択する必要があります。為替変動は、プラスまたはマイナスのリターンに影響を及ぼします。

金融政策の影響

ここ数年のドル高は、主に米国経済の相対的な強さと高金利によって支えられています。しかし、FRBが昨年秋に利上げ停止を示唆すると、ドルは下落し始めました。FRBが2024年半ばに利下げに移行すると予想されることで、金利ギャップは縮小し、ドル保有の魅力は低下するはずです。米国の名目金利は、他のほとんどのG 10諸国よりも高いままですが、その差は縮小しています。

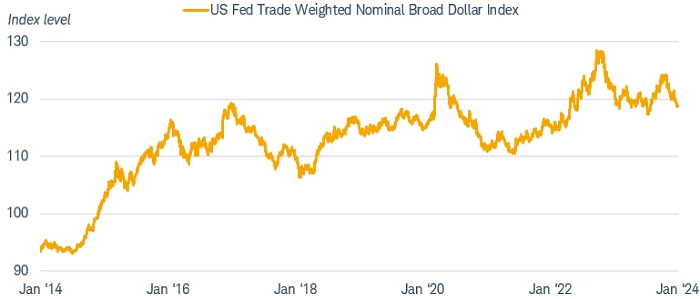

FRBの貿易加重ドル指数

“ドル”の見通しを議論する上での課題の1つは、どのドル指標を使用するかを決定することです。変動相場制では、ドルは同時に複数の方向に動くことができる。

私たちは、ドルの方向性の全体的な指標として、FRBの広範な貿易加重指数を見る傾向がある。この指数は他国との貿易額に基づいて加重されているため、ドルの使い方に基づいてドルの強さを評価する方法です。しかし、投資や安全な避難所の需要など、ドルに対する他の需要形態は必ずしも考慮されておらず、インデックスは全体的なトレンドにおける個々の通貨に対するドルのパフォーマンスをマスクする可能性があります。

インデックスは、米国の最大の貿易相手国である6カ国の通貨によって支配されています。この6カ国は、カナダ、中国、日本、メキシコ、英国、ユーロ圏を含む。

ドルの歴史的実績

ドルは、2022年に10年ぶりの高値に達した後、ピークから約10%下落しましたが、5年間の平均を上回っています。ここ数年のドル高の原動力は、米国経済の相対的な強さと高金利でした。FRBが昨年秋に利上げモラトリアムを示唆すると、ドルは下落し始めた。FRBは2024年半ばに利下げに転じ、金利ギャップを縮小し、ドル保有の魅力を低下させると予想される。

以下のグラフは、2014年1月から遡って米ドル貿易加重指数を示しています。インデックスは2022年半ばにピークを迎え、その後後退しています。

世界の金融政策の比較

米国以外の国の金融政策もドルの動きに影響を与えるでしょう。欧州や英国の成長が鈍化する中、イングランド銀行や欧州中央銀行はFRBとともに利下げを行う可能性が高い。対照的に、日本銀行は金利カーブ·コントロールを終了し、数十年ぶりに短期金利を引き上げる可能性があります。これらの調整はドルに挑戦する可能性がある。

他の主要通貨の予想結果:

- 円:日本銀行は、イールドカーブ·コントロールを終了し、2024年に初めて短期金利をマイナスから引き上げ、円高を押し上げる可能性がある。国内投資家は海外から資金を回収し、ドルの需要を減らすことができる。

- メキシコ·ペソ(MXN) :メキシコは、米国の政策が生産の現地移転を奨励しているため、外国投資の流入の恩恵を受けている。メキシコ経済は堅調に成長しており、インフレ圧力の低下にもかかわらず、中央銀行は高金利を維持している。10年物国債の実質金利は4.5%程度であり、投資家にとって魅力的です。

新興市場通貨の機会

米国の緩和的な金融政策は、新興国(EM)通貨、特にドル建て債務が多い国にプラスの影響を及ぼしています。2024年には、米国金利の低下が世界経済を刺激し、高い債務負担を軽減し、新興国への投資をより魅力的にする可能性があります。FRBが引き締め傾向から中立あるいは緩和的傾向に移行しており、新興国通貨は主要なG 10諸国の緩和的な金融政策の恩恵を受け続けるでしょう。

新興国の名目ドル指数

FRBの新興市場経済名目ドル指数は、新興市場通貨のバスケットに対するドルの価値を追跡しています。新興市場は多様であり、収益率に大きなばらつきがある。中国は自国通貨建て債券を発行する国の中で支配的であり、利回りは比較的低い。ドル建て債券を発行する新興国は、利回りが高いがリスクが高い。

下のグラフは、FRBの新興国名目ドル指数を、2006年の100を基準にインデックス化したもので、2023年12月29日時点で127に達しています。

投資家への戦略アドバイス

全体として、FRBが金利引き下げを示唆している限り、ドルは貿易加重ベースで今年初めに下落する可能性があります。しかし、他の中央銀行が年内に緩和を開始すると予想されるため、ドルの下振れ余地は限定的である可能性がある。低金利環境は一般的に新興国市場にとって有益ですが、リスクの範囲は広いです。投資家は、特定の通貨エクスポージャーやリスクを評価し、慎重に国際投資を配分する必要がある。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。