経営陣は、AIインフラの規模効果が徐々に現れると強調しています。

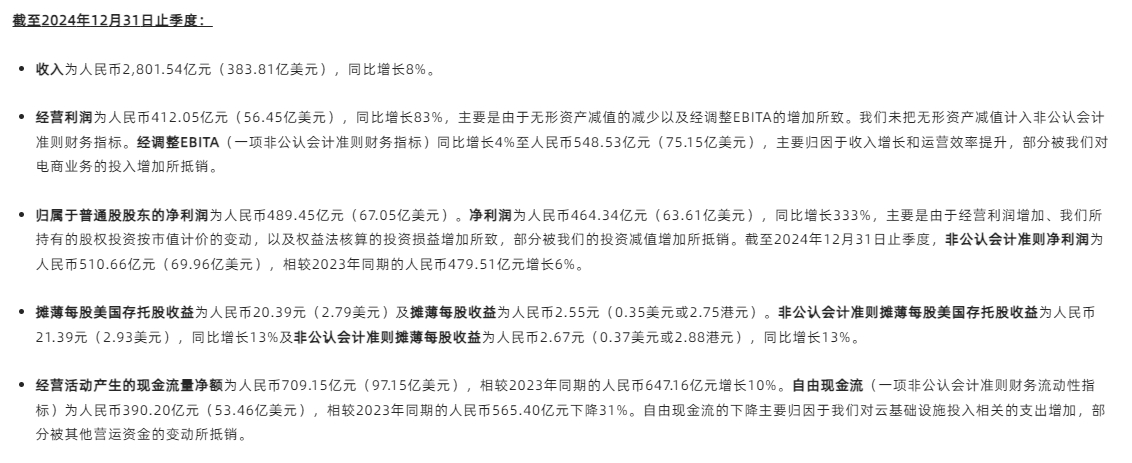

2月20日、アリババグループは2025年度第3四半期決算を発表した。データによると、この四半期、アリババの売上高は2801億5000万元(人民元、以下同じ)に達し、前年同期比8%増、営業利益は412億5000万元に83%増、普通株主に帰属する純利益は489億4500万元に達し、前年同期比333%増となった。

“AI+クラウド”戦略は二桁成長を牽引し、未来はAI戦略の中核を中心に展開

事業構造の観点からは、Eコマース部門の着実な成長が当社グループに基本的な基盤を提供しています。TaoTiangグループの顧客管理収益は前年同期比9%増の1007億9000万元となり、88VIP会員数は4900万人を超え、前年同期比2桁成長となり、ユーザー粘着性とハイエンド消費者層の継続的な拡大を示しました。国際デジタルビジネスグループ(AIDC)の収益は前年同期比32%増の377.56億元となり、高速販売通Choice事業の単位経済効果が改善し、グローバル化レイアウトの段階的な成果を確認した。しかし、市場を本当に興奮させているのはAlibaba Cloud Intelligence Groupのパフォーマンスです。売上高は前年同期比13%増の317億4200万元となり、AI関連製品の売上高は6四半期連続で3桁成長を達成し、クラウド事業を2桁成長に戻すためのコアエンジンとなっています。

成長の背景には、アリババのAI技術への体系的な投資と商業化の深い組み合わせがあります。

グループCEOの呉永明氏は決算説明会で、今後3年間でAI戦略の中核を中心に、インフラ、基本モデルプラットフォーム、AIネイティブアプリケーションの3つの分野に投資を増やし、過去10年間の合計を上回ると予想されることを明らかにしました。アリババは、AGIを“人間の能力の80%以上を達成する”技術目標と定義し、世界のGDP構成の50%を再構築する可能性があると考えています。この戦略的ポジショニングにより、Alibaba Cloudのポジショニングは、純粋なクラウドコンピューティングサービスプロバイダーから“AIスマートグリッド”にアップグレードされました。これは、将来のAIモデル推論ニーズの90%を運び、AI能力出力のコアハブになるためのグローバルデータセンターネットワークを通じてです。

技術的ブレークスルーとビジネスシナリオの結合は、特定のビジネスで効果を示しています。モデルファミリーのオープンソースエコシステムは拡大を続けており、2025年1月現在、Hugging Faceプラットフォームで開発されたモデルに基づく派生モデルの数は9万を超え、29万人のエンタープライズ開発者をカバーしています。この生態学的優位性は技術的障壁を固めるだけでなく、API呼び出しを通じて安定した商業化パスを形成しています。今後リリースされるQwen 2.5-Max深層推論モデルは、エンタープライズレベルのAIアプリケーションの高性能要件をターゲットにし、ジェネレーティブAIの商用化競争をリードしようとしています。アプリケーションレベルでは、TaobaoのAIショッピングアシスタント、Gaudeの生活サービスポータルの変革、Dingingのインテリジェントコラボレーションのアップグレードは、すべてAI技術が既存のビジネスに価値を再構築する可能性を示しています。

この四半期の設備投資は80%増の317億7500万元となり、フリーキャッシュフローは31%減となりましたが、経営陣はAIインフラストラクチャの規模効果が徐々に現れていくことを強調しています。クラウドコンピューティング事業の調整後EBITAマージンは10%前後にとどまり、パブリッククラウド収益のシェアが増加し、顧客需要が拡大するにつれて長期的な収益性が強化されると予想しています。このような“スペースのための投資”ロジックは、Amazon AWSとMicrosoft Azureの開発過程で先例があり、アリババのユニークな利点は、その巨大な電子商取引エコシステムとAIシナリオの相乗効果にあります。例えば、TaobaoのAIツールは、クラウドサービスの顧客需要に直接変換することができ、内部循環の商業的なクローズドループを形成します。

しかし、この技術的な賭けには不安があります。現在、世界のAI競争は白熱した段階に入っており、MetaのLlamaシリーズ、GoogleのGemini、Open AIのGPT-5が開発者エコシステムを競っており、国内のByteDance、Baiduなどの企業もレイアウトを加速しています。アリババは先駆者優位性でオープンソースエコシステムの高地を占めていますが、技術的優位性を持続可能なビジネスモデルに変換する方法は依然として重要な課題です。また、国際Eコマース事業は目覚ましい成長を遂げていますが、四半期全体の利益を達成しておらず、地政学的リスクや現地化の複雑さがグローバル化プロセスに影響を及ぼす可能性があります。

資本市場の反応の観点から、この報告書は当初投資家の承認を得ている。報告書の発表後、アリババの米国株式の株価上昇率は10%に拡大し、市場の戦略転換に対する慎重な楽観主義を示した。今後3年間で“AI投資の10年以上”という約束を果たし、AGI技術の反復でリードし続けることができれば、アリババは伝統的な電子商取引の評価フレームワークを破り、“AI時代のインフラ事業者”としての想像力を再構築する機会があるかもしれません。

ゴールドマン、格付けを引き上げ

決算発表後、有名な投資銀行ゴールドマン·サックスは、アリババのクラウド事業の収益成長率は、前四半期の7%、前年同期の3%から13%に加速したと指摘した。AI収益は6四半期連続で前年同期比3桁成長、パブリッククラウド収益も2桁成長を達成しました。Alibaba Cloudの調整後EBITAマージンは9.9%となり、前四半期の9.0%、前年同期の8.4%から上昇し、収益性の改善が続いています。設備投資については、アリババの設備投資額は318億元(約43億5000万ドル)に達し、主にクラウドインフラストラクチャ投資の増加により、前年同期比約260%、前期比80%増加しました。

ゴールドマン·サックスは、アリババの戦略が中国のデータセンター事業者、特にWorld DataやCentury Connectなどの企業に大きな後押しを与えると予想しています。アリババはIWCの最大の顧客であり、2024年第3四半期のIWC中国の総コミット面積/純利益の33.5%/30.1%を占めています。Alibaba Cloudの収益成長の加速は、保留中の入居需要の増加を意味し、データセンター事業者はデータセンターの受注を増やし、データセンター事業者間の設備投資の増加につながる可能性があります。

バリュエーションの観点からは、データセンターセクターに対するセンチメントの改善により、投資家はこれらの株式を“正常化/縮小EBITDA”に基づいて評価する傾向が高まり、12 ヶ月先のEBITDAに対する企業価値の倍率(EV/EBITDA)が高くなると考えています。例えば、2026年までにIWC Chinaが予測する“正規化EBITDA”をEV/EBITDAの15倍で評価すると、最終的な評価額は19倍となり、IWC Chinaの1株当たり預託証券(ADS)の価値は54.7ドルになります。一方、世紀連の場合、EV/EBITDAの11倍を“正規化EBITDA”で評価すると、最終的な評価額は15.8倍となり、世紀連のデータセンター事業の1株当たり預託証券(ADS)の価値は17.8ドルになる。

これに基づいて、ゴールドマン·サックスは、アリババグループの12 ヶ月間の価格目標を160ドル/156香港ドルに大幅に引き上げ、以前の117ドル/114香港ドルから36%以上上昇したと述べました。