最も懸念されるのは、新規受注指数と在庫指数の比率です。

9月3日、再び大きな波がありました。

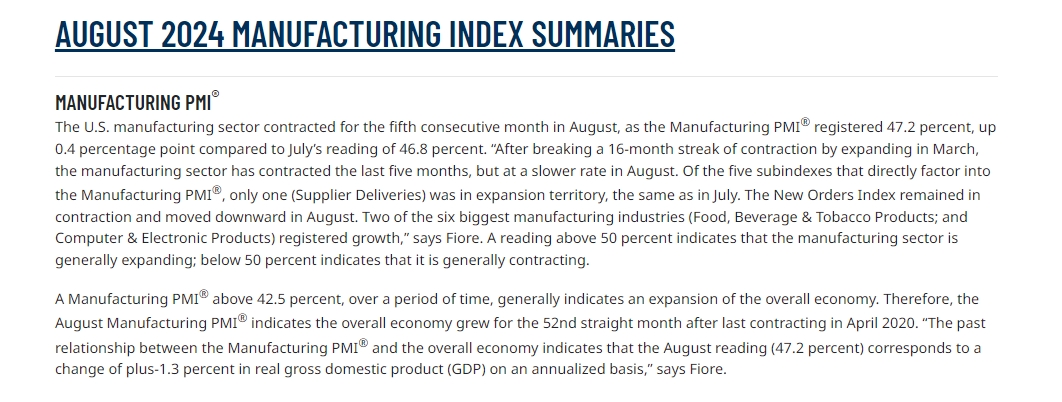

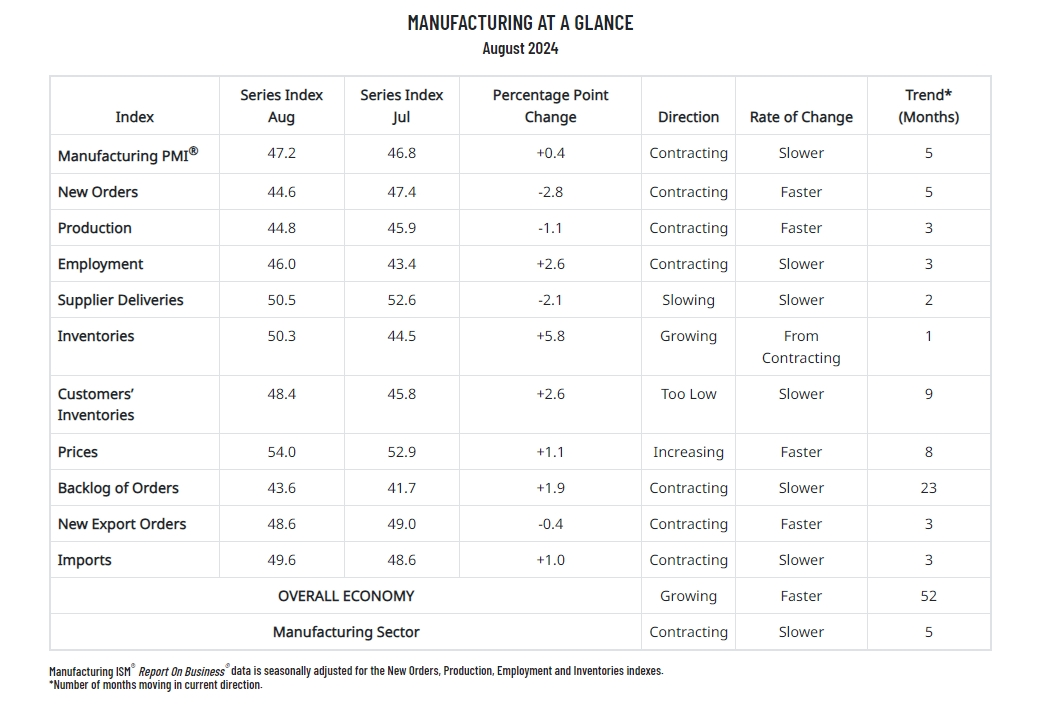

市場が米国経済の成長を懸念する中、米国ISMのデータによると、8月の米国製造業指数は47.2と予想の47.5を下回り、50のラインを下回っています。この指数は栄枯線より上にあると拡張し、栄枯線より下にあると萎縮する。

内訳をみると、新規受注指数が44.6と2023年6月以来最悪、在庫指数が50.3、生産指数が44.8と7月からさらに低下し、雇用指数が46と工場雇用の減少が続いているが、縮小ペースは鈍化して数少ない明るいスポットとなっている。サプライヤー納入指数は7月の52.6から8月の50.5に低下し、納入ペースが鈍化している。

最も懸念されるのは、製造業の在庫を吸収する能力を示す新規受注指数と在庫指数の比率です。公開情報によると、米国ISM指数の口径は、6月、7月、8月の新規受注指数は49.3、47.4、44.6であり、在庫指数は45.4、44.5、50.3であり、1.0 8 5 9、1.0 6 5 2、0.8867であり、比率は3月連続で低下し、今月は1を下回り、製造業の出荷パイプラインを表して深刻に閉塞されている。

また、昨日初めに発表されたMarkit製造業PMIデータも同様に冷たく、47.9を記録し、予想と前回値の48を下回りました。

予想を下回る2つの製造業データは、長い休暇から戻ってきた米国株に打撃を与えました。

S & P 500は5,52 8.93で2.12パーセント下落し、ダウは62 6.15ポイントまたは1.51パーセント下落し、40,936.93で17,136.30で3.26パーセント下落しました。NASDAQ 100は3.15パーセント下落し、7月以来最大の1日の下落となりました。パニック指数VIXは33.38パーセント上昇し、20.74でした。

今回の上昇サイクルで先頭に立っていた米株“テクノロジー 7姉妹”は全滅した。NVIDIAは9.53%下落し、3週間以上の安値となり、時価総額は279億ドルを失い、米国株式史上最大の1日の時価総額損失を記録しました。テスラは2.7%上昇し1.64%下落した。Amazonは1.26%下落し、Google Aは3.68%下落し、Appleは2.72%下落し、Microsoftは1.85%下落し、Metaは1.83%下落した。”

米国ISM製造業指数の発表後、米ドル指数は短期的にやや下落した後、損失を回復し、0.10%上昇して101.75 5ポイントとなり、日中取引範囲は101.5 6 1 ~ 101.917ポイントとなりました。米国債券は急騰し、10年物ベース債券利回りは10ベーシスポイント低下しました。米国の利下げ予想は高まっており、CME FRBの観察によると、9月に50ベーシスポイントの利下げ確率は30%から39%に上昇し、25ベーシスポイントの利下げ確率は61%に低下しています。

S & Pグローバルマーケットインテリジェンスのチーフビジネスエコノミストであるクリス·ウィリアムソン氏は、“PMIデータのさらなる下落は、第3四半期半ばに製造業が経済を牽引していることを示しています。フォワードルッキング指標は、このドラッグが今後数ヶ月で強まる可能性を示唆しています。”

ウィリアムソン氏は、“予想を下回る売上高は、倉庫に売れ残った在庫を埋め尽くし、新規受注の不足は、工場が1月以来初めて生産を削減することを促しました。生産者はまた、過剰生産を懸念して、今年初めて従業員数を削減し、投入物の購入を削減しました。受注の減少と在庫の増加の組み合わせは、1年半で最も悲観的な生産トレンドの前向きなシグナルを送り、グローバル金融危機以来最も憂慮すべきシグナルの1つです。”

“原材料需要の減少はサプライチェーンの圧力を緩和していますが、賃金上昇と運賃上昇は依然として投入コストを押し上げる要因として広く報告されており、投入コストは昨年4月以来最も速いペースで上昇しています。”