7月の消費者物価指数:良くも悪くもない

現在のFRBの利下げは当然の結論であり、雇用データの質が利下げの幅を決定する。

注目すべきデータです

7月の非農業データの凍結、世界的なキャリートレードのクローズ、株式市場の暴落を受けて、市場はセンチメントを落ち着かせるために緩やかなインフレデータを緊急に必要としています。7月の米国PPIデータはすでに前哨戦を巻き起こしており、市場は同月のCPIデータで利下げに対する信認を高めることを期待しています。

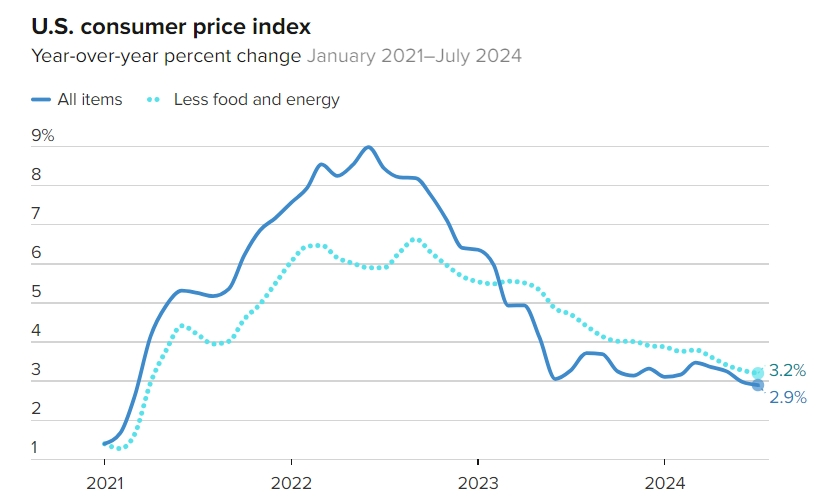

米労働省は8月14日、7月の消費者物価指数(CPI)のデータを発表し、CPIは前月比0.2%増、前年比2.9%増となり、2021年3月以来の最小の前年比上昇となった。食料品·エネルギー価格の変動を除くコアCPIは、前月比0.2%、前年比3.2%と、2021年4月以来の緩やかな上昇となりました。

このデータの評価方法は?米国が景気後退に突入すると市場が信じるほど良くはないが、FRBが利上げを再開すると市場が確信するほど悪くはない。

このデータを具体的に見てください

住宅価格の上昇がCPI成長の大部分を占めており、住宅価格の緩和予想とは対照的であり、住宅市場におけるインフレ圧力が予想以上に持続する可能性があることを示唆しています。

自動車価格は下落を続けているが、自動車保険料の上昇は、一部の財の価格が下落しても、サービス部門のコスト圧力が高まっている可能性を示唆している。

医療、衣料品、コア商品価格の下落は、一部の分野でインフレ率が軟化している兆候を示しており、より広範な価格圧力が緩和している兆候と考えられます。

データ発表後、ホアキン証券は、7月のコアCPIは再び小幅に冷え込み、主に以前の原油価格関連項目から賃金関連の高い財·サービス項目へのシフトを牽引したと述べました。7月のコアインフレ率の構造変化は、米国経済の急速な景気後退懸念の緩和に大きく寄与しており、消費者需要の全体的なトレンドは安定しています。

Huafu証券は、米国のインフレ率は第3四半期に低下傾向を続けており、9月のFRBの最初の利下げの余地が開かれていると述べた。振り返ってみると、2023年8-9月のCPIベースは高く、0.2%の仮定では、8-9月のCPIは2.7%近くまで低下すると予想される。

7月のインフレデータ発表後、市場のFRBの目標金利経路予想は基本的に変わらず、今年中には100bpの利下げを見込んでおり、FRBのガイダンスよりもドービッシュです。

市場アナリストは、インフレ率のさらなる低下が9月のFRB会合で利下げの余地を与えると広く見ています。

プリンシパル·アセット·マネジメントは、“今日のCPIデータは、FRBが9月に利下げサイクルを開始するのを妨げる可能性のある残りのインフレ障壁を取り除いたが、データはまた、50ベーシスポイントの利下げの緊急性を示していない”と述べた。”

チャールズ·シュワブのチーフ·インベストメント·ストラテジストであるリズ·アン·ソンダース氏は、“インフレ率は低下しているが、いくつかの分野は依然として頑固である。インフレ率と雇用統計には注意が必要です。”

インフレ率が低下した後、市場は雇用データにもっと焦点を当てるべきだと考える人もいます。雇用データの減少が続けば、米国の金利引き下げへの扉はよりスムーズに開く可能性があります。

華西証券マクロ共同プリンシパルアナリストであるXiaogunan氏は、FRBが金利引き下げを加速するか、労働市場の需要が大幅に減速するかを指摘した。中立的なシナリオでは、インフレ率が2%近傍に明確に低下する前に四半期ごとに25bpの利下げを行い、制限的な金利がインフレ率を2%近傍に押し下げ続ける。

FRBが利下げを加速させるには、求人が大幅に減少し続け、企業の積極的なレイオフ率が上昇し続けるなど、労働需給が2-3 ヶ月連続して悪化し続ける必要があります。

民生証券のマクロ経済チームは、現在のFRBの利下げは当然の結論であり、雇用データの質が利下げの幅を決定すると分析した。

現在、CMEの“Fed Watch”によると、FRBが9月に25ベーシスポイントの利下げを行う確率は63%、50ベーシスポイントの利下げを行う確率は37%です。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。