小鵬のQ2粗利益率が改善継続も、Q3見通しが予想下回り市場懸念

小鵬の第2四半期の粗利益率は14%で、第4四半期連続で増加し、前年同期は-3.9%、今年第1四半期は12.9%だった。会社は粗利益率の改善を技術的なコストダウンの実現と大衆の戦略的協力からの技術的な現金化収入のおかげだと考えている。

8月20日、中国の電気自動車メーカー、小鵬汽車は2024年第2四半期の決算を発表した。

損失は縮小、粗利益率は第4四半期連続で改善

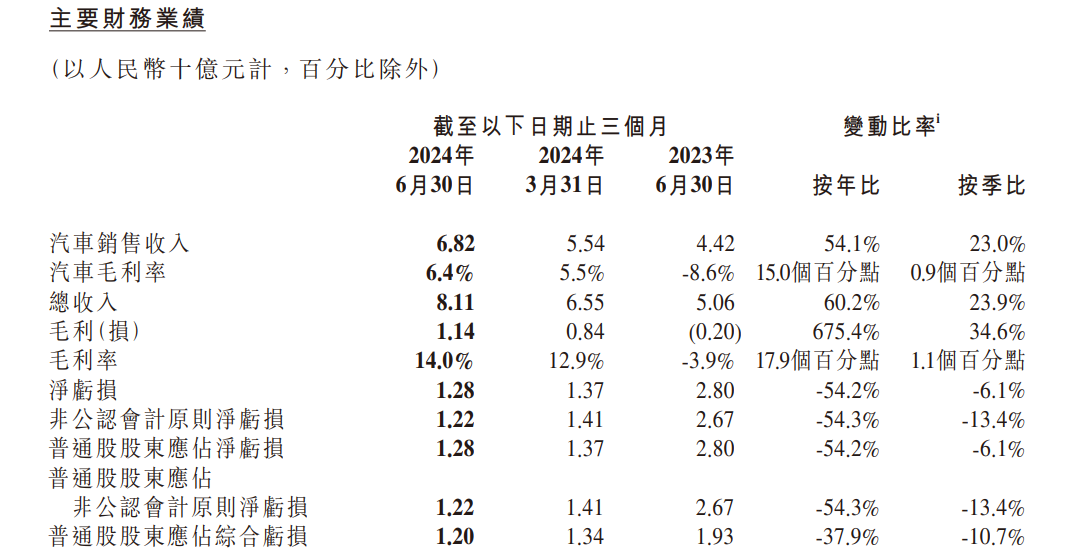

業績データによると、第2四半期の小鵬自動車の総売上高は81.1億元(人民元、以下同じ)で、前年同期比60.2%増、前月比23.9%増だった。自動車販売からの売上高は68.2億元で、前年同期比54.1%増、前月比23.0%増だった。サービスおよびその他の面からの売上高は12億9000万元で、前年同期比102.5%増、前月比28.8%増だった。

同四半期、同社は依然として赤字の中にあり、前年同期の28億元と前期の13億7000万元の純損失よりも縮小し、アナリストがこれまで予想していた14億4000万元の損失よりも良い12億8000万元の純損失を計上した。非米国共通会計基準の下で、調整された純損失は12億2000万元で、同じく前年同期の26億7000万元と前期の14億1000万元を下回った。

外部から最も重視されている粗利益率は第2四半期に14%を記録し、第4四半期連続で増加した。対照として、前年同期は-3.9%、今年第1四半期は12.9%だった。このうち、自動車粗利益率は6.4%だったが、前年同期は8.6%、今年第1四半期は5.5%だった。

粗金利の改善について、小鵬自動車は技術的なコストダウンの実現と大衆の戦略的協力からの技術的な現金化収入のおかげだと考えている。

また、小鵬自動車の何小鵬会長と最高経営責任者は、8月のMONA M 03の発売から、同社は強力な製品サイクルに入り、今後3年間で多くの新車種とモデルチェンジが発売されることを明らかにした。

新しい製品サイクルは、会社の財務状況をさらに改善することが期待されている。小鵬自動車名誉副会長と連席総裁の顧宏地氏は、「大製品サイクルが駆動する世界市場の販売台数の増加に伴い、規模経済、経営効率、キャッシュフローが大幅に改善されることを期待している」と述べた。

新しい製品サイクルを迎えるために、会社が赤字状態であっても、小鵬は新しい車種の開発やスマート運転への投資を増やし続けている。財報によると、小鵬の今年第2四半期の研究開発支出は14億7000万元で、前年同期比7.3%増、前月比8.6%増だった。同社によると、同、前月比の増加は主に将来の成長を支援するためのポートフォリオの拡大によるもので、新車種開発に関連する費用が増加している。

2024年6月30日現在、現金及び現金等価物、制限された現金、短期投資及び定期預金は人民元373.3億元であり、比較すると、2024年3月31日現在は人民元414.0億元である。

Q 3展望が予想に及ばず、投資銀行は相次いで目標価格を引き下げた

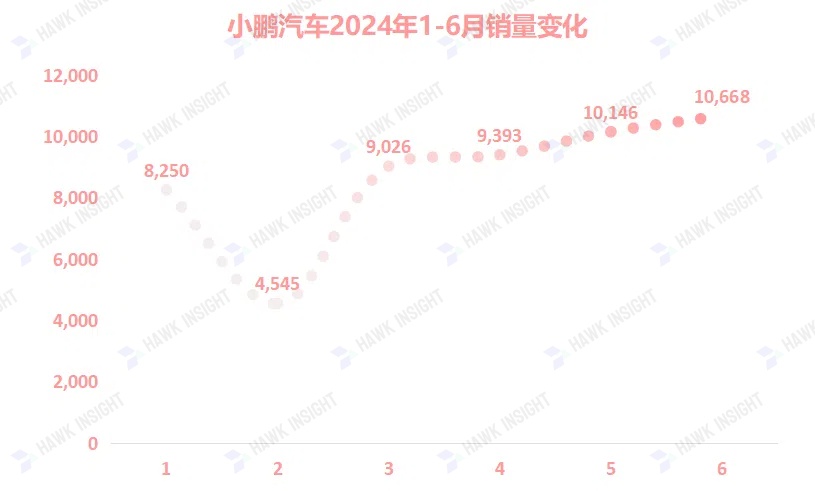

第2四半期、小鵬自動車は30207台の自動車を納入し、2023年同期の23205台と比べて30.2%増加した。上半期の累計販売台数は52028台で、年間目標(28万台)の5分の1にも満たない。

しかし、小鵬の海外市場での販売は着実に増加している。第2四半期の海外納入量は10%を超え、同社は第3四半期の海外納入量は15%を超える可能性があると予想している。

2024年第3四半期の展望について、小鵬自動車は、自動車の納入台数が41000台から45000台の間(つまり月平均1.37万台から1.5万台の間)で、前年同期比約2.5%から12.5%増加し、アナリストの予想を40000台上回ったと予想している。総収入の面では、91億元から98億元で、前年同期比約6.7%から14.9%増加し、アナリストが予想した106億元をはるかに下回った。

この財報に対して、市場はあまり満足していないようだ。小鵬の米株が率先して反応し、終値は6・77ドルで6%近く下落した。隔日水曜日に香港株が開場し、小鵬は一時5%超下落したが、その後の下落幅はやや縮小し、投稿を締め切って1.8%下落した。

株価下落のほか、複数の大手行も小鵬の目標価格を引き下げた。米銀証券は小鵬汽車の香港株目標価格を49.5香港ドルから39香港ドルに引き下げ、シティは目標価格を32.2香港ドルから29.8香港ドルに引き下げた。中銀国際は目標価格を46香港ドルに引き下げ、投資家の信頼回復には新車の注文や販売台数の回復ポテンシャルに関する確定的な情報が必要になる可能性があると考えている。

JPモルガン・チェースは小鵬自動車米株の目標価格を9ドルから8ドルに引き下げ、UBSは米株の目標価格を8.3ドルから8.2ドルにやや下げ、大和も米株の目標価格を11ドルから8.9ドルに引き下げた。

大和氏によると、小鵬氏は上半期の販売台数が競合他社に比べて相対的に弱いことに加え、EUが輸出品に関税を課す可能性があることや、新車の納入が予想より遅いことを考慮して、今年と来年の2年間の収入予測を8%から27%に引き下げ、販売台数予測をそれぞれ22%と38%引き下げた。

MONAの先行受注は昨年のG 9を上回る

8月初め、小鵬は第2ブランドMONAの初モデルM 03の前売りを開始し、8月27日に発売される予定だ。

M 03はMONAシリーズ初の車種として、スマート純電気ハッチバックかご走を位置づけ、小鵬のために15万-20万元の主流市場を開く。M 03の高配合車には智駕システムが搭載され、国内で20万元以下の車には第1段階の智駕技術が登場することを意味する。

何小鵬氏は業績電話会で、M 03の前売り注文量がこれまでに前年同期のG 6の前売り注文量を上回っていることを明らかにした。

8月27日にMONA M 03が正式に発表されると、大規模な引き渡しが始まると述べた。「私たちのサプライチェーンパートナーは、私たちと一緒にMONA M 03の高速生産をサポートする準備ができている」と何小鵬氏は述べた。「MONA M 03の高速生産納品速度が小鵬自動車の新記録を樹立することを願っている」。

MONA M 03のほか、小鵬自動車は第4四半期に次世代セダンP 7+を発売する。

P 7+ホイールベース3メートル、車長5メートルを超え、ホームユーザー市場を中心に攻略するという。また、P 7+は小鵬自動車の次世代ADASハードウェアプラットフォームに基づく初のモデルとなる。何小鵬氏は、「P 7+はADAS関連ハードウェアと完成車の整備品質の両面でコスト削減目標を超過達成しただけでなく、技術革新とコスト優位性でも競争相手をはるかに上回っている」と述べた。

何小鵬氏は電話会見で、2車種の納入量が増加していることに伴い、会社の大幅な市場シェア拡大に自信を持っていると述べた。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。