小米のQ2収益と純利益が予想を上回る!SU7の年間販売目標は12万台に

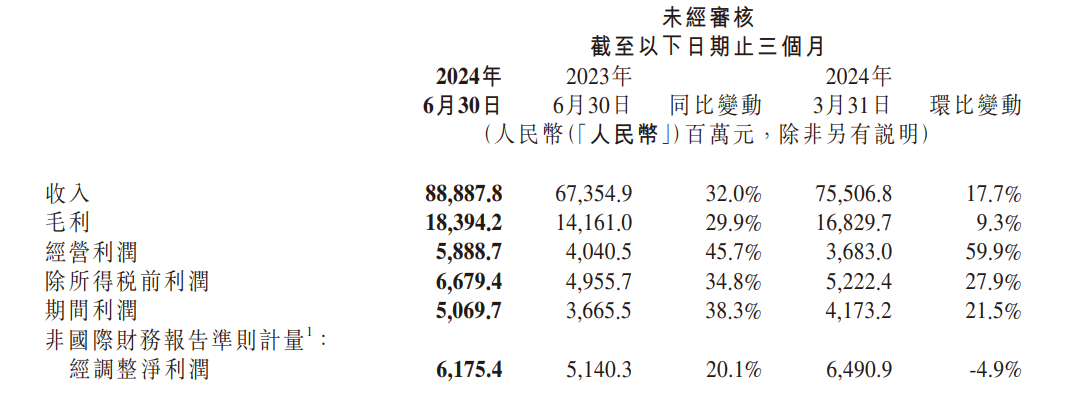

財報によると、小米の第2四半期の総収入は889億元に達し、アナリストの予想を大幅に上回る858億元で、前年同期比32.0%増を記録した。調整済み純利益は61.8億元で、前年同期比20.1%増加し、アナリストの予想を同じく48億元上回った。

8月21日、小米グループは2024年第2四半期の財務諸表を発表した。業績が好調だったため、翌日の小米の株価は上昇し、終値は9%近く上昇した。

財報によると、小米の第2四半期の総収入は889億元(人民元、以下同じ)に達し、アナリストの予想を大幅に上回る858億元で、前年同期比32.0%増を記録し、第4四半期連続で前年同期比増加を実現した。

純利益は51億元、前年同期は37億元だった。調整済み純利益は61.8億元で、前年同期比20.1%増加し、アナリストの予想を同じく48億元上回った。小米の雷軍董事長は、小米史上最も優れた季報だと述べた。

小米SU7電気自動車の発表に伴い、同社の「人車家全生態」戦略を反映するため、小米はその全事業を携帯電話×AIoT支部とスマート電気自動車などのイノベーション事業部門の2つに大きく分けた。

Mobile×AIoT支部の表現は穏健である

まず、小米のMobile×AIoT支部の第2四半期のパフォーマンスを見てみましょう。

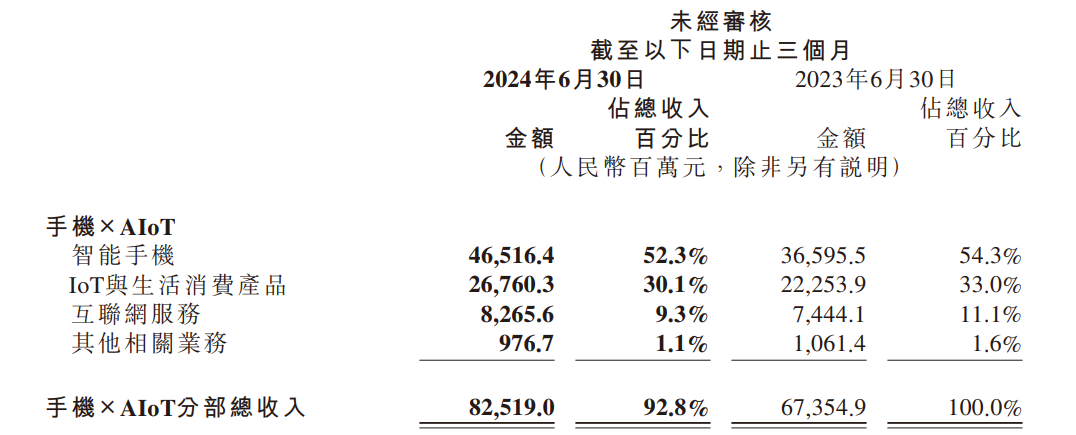

小米のMobile×AIoT支部には、スマートフォン、IoT、生活消費製品、インターネットサービス、その他の関連業務が含まれている。第2四半期、同支部の収入は825億元で、前年同期比22.5%増加し、粗利益率は21.1%だった。同事業部門は現在、小米グループの総収入の92.8%を占めている。

●スマートフォン

第2四半期、小米のスマートフォン事業の収入は465億元で、前年同期比27.1%増加し、粗利益率は12.1%だった。

小米の世界のスマートフォン出荷台数は4220万台で、前年同期比28.1%増加した。Canalysによると、第2四半期の世界スマートフォン市場の出荷台数は前年同期比11.9%上昇した。このうち、小米の世界出荷量は3位を維持し、市場シェアは14.6%だった。

第2四半期、小米スマートフォンは世界の複数の市場で好調だった。中国大陸部では出荷量が再びトップ5に戻り、市場シェアは前年同期比0.8ポイント上昇して14.2%となった。ラテンアメリカ地域の出荷量は初めて上位2位に入り、市場シェアは前年同期比2.1ポイント上昇し18.6%となった。東南アジアの出荷量は2位に上昇し、市場シェアは前年同期比3.1ポイント増の17.2%となった。中東の出荷量は2位を維持し、市場シェアは前年同期比4.1ポイント増の21.2%と大幅に上昇した。アフリカ地域での順位は3位を維持し、市場シェアは前年同期比3.1ポイント増の11.7%となった。

小米スマートフォンの世界の複数の国と地域での市場シェアが明らかに上昇していることについて、小米グループの盧偉氷総裁は電話会議で、これは主に会社が技術戦略を堅持し、市場競争によるコスト上昇を防ぐためにサプライチェーン管理をしっかりと行っていること、および持続的にハイエンド化を行っていることのおかげだと述べた。

盧偉氷氏は、「私たちは中国でまずハイエンド化を実践し、実践が成功した後、私たちはハイエンド化を海外に推進している。そのため、今年は海外での小米のハイエンド化の進展を見ることができるのも非常に良いことだ」と述べた。

盧偉氷氏はまた、小米の将来の市場占有率が徐々に向上すると信じていると述べた。「四半期ごとに変動があるかもしれないが、このような変動の原因はブランドごとに主流の製品の発表時期が異なるかもしれないが、前年同期から見ると、長期的には非常に自信があると思う」と話した。

●IoTと生活消費財ビジネス

小米のIoTと生活消費製品事業の第2四半期の収入は過去最高の268億元で、前年同期比20.3%増加し、粗利益率は前年同期比2.2ポイント上昇の19.7%に達した。

この事業の収益革新の高さは主に中国大陸のスマート家電、海外市場のタブレット、世界市場のウェアラブル製品の収入増加によるものだ。このうち、みんなの電気事業の収入は前年同期比38.7%増、タブレット収入は同67.6%増、ウェアラブル製品の収入は同31.0%増だった。

2024年6月30日現在、小米AIoTプラットフォームに接続されているIoTデバイス(スマートフォン、タブレット、ノートパソコンを除く)数は8億2200万台に達し、前年同期比25.6%増加した。2024年6月、米家アプリの月間アクティブユーザー数は前年同期比16.8%増の9690万人だった。

●インターネットサービス

第2四半期、広告収入の増加に牽引され、小米のインターネット事業の収入は83億元に達し、過去最高を更新し、前年同期比11%増加した。一方、粗利益率は78.3%に達し、前年同期比4.2ポイント上昇した。

第2四半期、小米は広告事業の収入を60億元実現し、前年同期比16.9%増加した。同時に、小米のゲーム事業の収入は10億元に達した。

2024年6月、小米の世界月間アクティブユーザー数は前年同期比11.5%増の6億7600万人に達した。このうち、中国大陸部の月間アクティブユーザー数は前年同期比10.1%増の1億6400万人に達した。

海外インターネットサービスについては、第2四半期の収入は前年同期比32.9%増の27億元で、同社のインターネットサービス全体の収入の中で32.1%を占め、前年同期比5.3ポイント上昇した。

スマート電気自動車部門が急成長

小米のスマート電気自動車などの革新的な事業部門には、スマート電気自動車事業やその他の関連業務が含まれている。

第2四半期、同事業セグメントの総収入は64億元で、同事業セグメントは現在小米グループの総収入の7.2%を占めている。そのうち、スマート電気自動車の収入は62億元、その他の関連業務の収入は2億元だった。

同支部はまだ高投入段階であるため、18億元の赤字を記録した。しかし、同支部の粗利益率は15.4%と好調だった。小米は初めて車を作り、納品後初の四半期に粗利益率が2桁を実現し、外部を驚かせた。

これに対して、盧偉氷はいくつかの原因をまとめた。1つは、ベンダーの期待とサポートです。彼は、「私たちの主要パートナーは小米の将来の自動車発展を非常によく見ているので、彼らは最初から私たちに非常に良い顧客の位置づけを与えてくれましたが、その位置づけに基づいて彼らは私たちにも良いビジネス条件を与えてくれました。これは私が最初に重要だと思う要素です」と話した。

第二に、小米は「爆品戦略」を受け継いでいる。この戦略に基づいて、小米は1台の車の規模で同業者の数車種の規模を超え、そのため規模経済を実現したいと考えている。第三に、小米が携帯電話などの産業で長年蓄積してきた管理能力である。盧偉氷氏は、「これらの管理能力は私たちに多くの管理配当をもたらした」と述べた。

また、盧偉氷氏は、小米自動車の後続の粗金利が徐々に良くなるのは確定的な傾向だと述べた。一方、小米は最初に注文した車主に複数の権益を送り、後続の注文の一部の権益はすでにキャンセルされた。一方、小米は最近、今年の販売目標を引き上げ続けており、生産量が上昇するとBOM(BOM)コストが低下している。

小米は財報の中で、小米自動車工場は2024年6月に2班生産を開始し、2024年7月に生産ラインの調整・維持を行い、生産能力の拡充を続けていると述べた。小米は、2024年11月に小米SU 7シリーズの累計新車100,000台の納入目標を前倒しで達成し、同社も2024年通年の累計新車120,000台の納入目標を突破すると予想している。

小米自動車の不断の納入に合わせて、関連施設の建設も急いでいる。

販売サービスネットワークの構築では、2024年6月30日現在、小米は中国大陸部30都市に87の自動車販売店をオープンした。スマート運転では、小米は6月6日に中国大陸部の10都市で都市ナビゲーション補助機能(都市NOA)を開通し、OTAのアップグレードを通じて都市NOAの快適性と効率性を強化し続けている。小米は2024年8月に全国で都市NOAを開通する計画だ。

第2四半期には、Xiaomi SU 7シリーズが27307台の新車を納入した。同社によると、小米のスマート電気自動車のASPは1台当たり228644元。これを計算すると、小米自動車の単車の損失は6万を超えた。

しかし、このように自転車の損失を計算するのは小米にとって公平ではない。自動車産業は重工業の範疇に属しているため、前期はコストが高く、工場建設、技術研究開発、募集人員、店舗建設などに大量の資金を投入する必要があるからだ。だから第1四半期に納入されたばかりの小米自動車にとって、損失は実に正常だ。

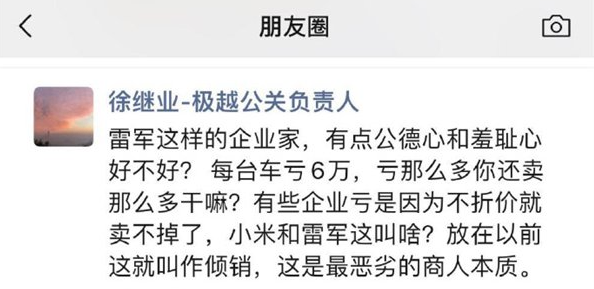

それでも、「自転車の赤字が6万超」という情報は注目を集めている。ネット上に出回っている微信モーメンツのスクリーンショットによると、極越広報担当の徐継業氏は小米の損金で車を売る行為を砲撃し、ダンピングだと主張した。極越は百度と吉利が提携した自動車ブランドだ。

小米自動車の損失について、雷軍は微博でも「車を作るのは大変だが、成功はクールに違いない。小米自動車はまだ投入期間があるので、理解してほしい」と答えた。

スマート電気自動車などの革新事業に関連する研究開発費が増加しているため、小米の第2四半期の研究開発費は前年同期比20.7%増の55億元だった。しかし、小米のキャッシュフローの状況は依然として安定しており、2024年6月30日現在、小米のキャッシュメモリは1410億元に達した。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。