高端化进程稳步推进 华润啤酒今年利润有望达双位数增长

3月24日,华润啤酒发布2022年度业绩公告。财报数据显示,该公司2022年营业收入352.6亿元,同比增加5.6%。

3月24日,华润啤酒发布2022年度业绩公告。财报数据显示,该公司2022年营业收入达352.6亿元(人民币,下同),同比增加5.6%;归母净利润43.4 亿元,同比减少5.3%。其中,去年下半年该公司营业收入为137.7 亿元,同比增加3.9%;归母净利润5.4 亿元,同比大增幅83.1%。

华润啤酒表示,2022年是困难重重的一年。

在外部环境上,中国内地持续受疫情影响,为经济带来下行压力。在渠道方面,局部现饮渠道于部份时间处于停业状态,对整体啤酒销量带来显著的影响。面对诸多不利因素,该公司通过提前做好各项预案,及时调整资源使用策略,加强员工防护,确保物流、生产及原材料供应得到保障,并通过各项举措,最大限度地降低疫情带来的负面影响。

首先,在销量方面,华润啤酒持续推进“决战高端”战略落地,通过各类主题推广和渠道营销活

然后,在产品结构方面,该公司持续推广其高档及以上啤酒产品,推进多元化品牌组合建设,并适度调整部分产品价格,使2022年产品整体平均销售价格较上年同比上升5.2%,扩大利润空间。美中不足的是,由于该公司产品原材料及包装物料成本受地缘政治和全球供应链受阻影响大幅上升,使该公司2022整体毛利率较上年同比下跌0.7%。

其次,在降本增效方面,该公司推行“过紧日子”的理念,并采取多项措施以控制经营费用。该公司2022年销售及分销费用与2021年大致持平,而销售费用率则较2021年下跌1.1个百分点至19.1%。此外,华润啤酒于2022年次性确认员工补偿及安置费用和关厂相关的固定资产减值亏损合共约人民币2.35亿元,较2021年下降39.3%,加上推行“过紧日子”措施,使2022年行政及其他费用较去年下跌8.3%。

最后,在拓展非啤酒业务方面,华润啤酒已于2022年10月25日通过其间接全资附属公司华润酒业控股有限公司 (华润酒业) ,就收购贵州金沙窖酒酒业有限公司 (贵州金沙) 55.19%的股权,签订了增资、购股和股东协议,以进一步扩大华润啤酒在白酒业务的布局,为华润啤酒的酒类饮品组合及收入来源多元化提供一个重要和战略性的发展机遇。股权转让的交割已于2023年1月10日完成,贵州金沙亦于同日起成为华润啤酒的间接非全资附属公司

面对这来之不易的成果,华润啤酒执行董事及首席执行官侯孝海表示,2022年,在“决战高端、质量发展”战略的引领下,通过“中国品牌+国际品牌”的丰富产品组合、高端化发展、精益管理以及绿色低碳发展等多项举措,该公司有效地改善了企业的管理效率、优化了成本控制、提升了产能效率、扩大了品牌影响力。

此外,华润啤酒借助收购贵州金沙窖酒酒业有限公司55.19%的股权,积极构建“啤酒+白酒双赋能的商业模式,进一步加强了华润啤酒于中国白酒行业的竞争力。展望未来,侯孝海表示,2023年是华润啤酒“3+3+3”企业发展战略最后一个3年的开局之年,是迈入“决胜高端”新阶段的关键节点。该公司将通过顶层架构重塑、品牌建设、组织二次转型、数字化营销和白酒业务发展等举措,把华润啤酒打造成一家多元化的酒类企业,向“做啤酒新世界的领导者”“做酒类新世界的探索者”的目标稳步迈进。

面对华润啤酒交出的亮眼答卷,各投行在绩后都给予了高度关注。

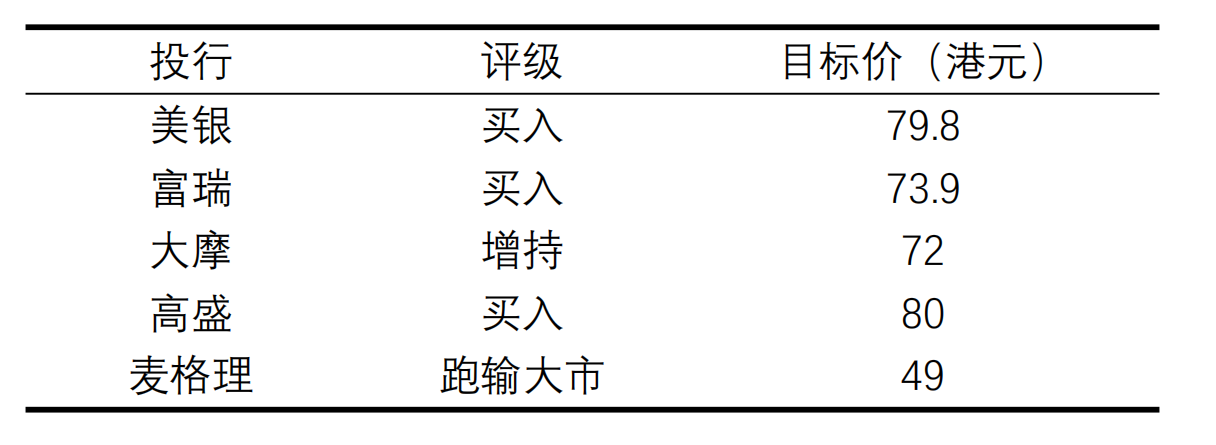

财报发布后,美银证券发布研究报告称,华润啤酒业绩稳固,前景乐观。美银预计该公司2022-25年的每股盈利复合年增长率为20%到25%,而今年应该会高于趋势水平。由此,该行分别将华润啤酒2023及2024年的每股盈利预测上调了6%,并将其目标价上调6%至79.8港元,同时指出,此次上调不仅反映了润啤在啤酒业务的实力,而且该行还将其去年的白酒收购业务纳入了考量。该行维持对润啤的“买入”评级,并表示润啤仍然是其首选消费品牌之一。

富瑞发表研究报告表示,华润啤酒去年经常性EBITDA及销售数据符合预期,但纯利润同比下跌5.3%至约43亿人民币,高于该行及市场预期。除此之外,该行还指出,公司管理层为其啤酒厂和其白酒业务都制定了中期战略。由此,该行将其今明两年纯利润预测上调4.5%及4%,同时将其目标价由70.7港元升至73.9港元,以反映其盈利预测调整及收购金沙酒业的因素,并维持润啤“买入”评级。

大摩则称,2023年润啤目标为销量录得正增长,该行预测其中次高端及以上产品销量将上升逾20%,占整体销量可达23%至25%,但该数据去年仅为19%;且公司为收购的金沙酒业制定了预期及发展策略,料今年内可完成业务整合。由此,该行上调其今明两年经常性盈利预测4%至5%,并将其目标价由67港元升至72港元,维持“增持”评级。

高盛发表研究报告指出,润啤在去年艰难的经营环境下业绩仍然表现稳健,且管理层对长期高端化和近期强劲销量复苏的展望积极正面。同时,该行指出,润啤管理层今年的目标为公司产品均价及销量都能有正向增长。此外,高盛预计,该公司今年销售额将同比增长17%;经常性EBIT同比增长44%。由此,该行对润啤目标价维持在80港元不变,并维持“买入”评级,同时将该公司继续列入其确信买入名单。

麦格理则称,华润啤酒去年下半年销量及销售均价较上年同比分别增长1.7%及1.8%;由于其投入成本上升,下半年毛利率下降了1.8%,至32.9%。该行指出,公司管理层的目标是在三年内为金沙酒业达成人民币100亿元的销售额。该行还表示,由于公司收入增长低于预期,遂将其2023年经调整息税前利润预测下调0.9%,但将2024年该数据的预测上调1.9%,以反映该公司正在进行成本节约政策。由此,该行维持润啤“跑输大市”评级,并将其目标价由45港元向上微调至49港元。

截至3月27日收盘,华润啤酒微涨0.08%,报62.95港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。