中国移动营收仍保双位数增长 全年分红超800亿元!

3月23日,中国移动发布2022年度业绩公告。财报数据显示,该公司去年全年营收为9373亿元人民币,同比增长10.5%。

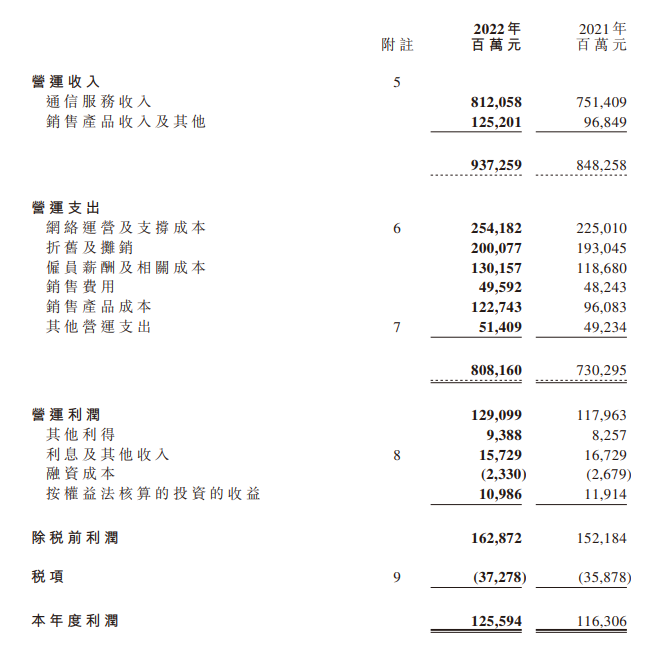

3月23日,中国移动发布2022年度业绩公告。财报数据显示,该公司去年全年营收为9373亿元(人民币,下同),同比增长10.5%; 其中,通信服务收入为8121亿元,同比增长8.1%; 股东应占利润为1255亿元,同比增长8.0%; EBITDA为3292亿元,同比增长5.8%; 每股基本盈利5.88元; 拟派发末期股息每股2.21港元。

面对交出的亮眼答卷,中国移动表示,2022年公司在复杂多变外部环境带来的困难和挑战中,上下凝心聚力,牢牢把握数字经济蓬勃发展的宝贵机遇,锚定“世界一流信息服务科技创新公司” 定位,着力打造以5G、算力网络、能力中台为重点的新型信息基础设施,创新构建“连接+算力+能力”的新型信息服务体系,全力推进新基建、融合新要素、激发新动能,加快创建世界一流“力量大厦”。

财报中称,2022年中国移动CHBN客户规模、收入规模全面增长,HBN收入占通信服务收入比达到39.8%,同比提升4.1个百分点。得益于5G应用、移动云、数字内容、智慧家庭等业务的快速拓展,数字化转型收入达到2076亿元,同比增长30.3%。整体来看,公司着力打造的数字化转型收入增长“第二曲线”卓有成效,收入结构更加均衡稳健,可持续增长动能不断增强,抗风险能力显著提升。此外,财报中还称,2022年该公司的拟派息率为67%,且在2023年以现金方式分配的利润将提升至当年公司股东应占利润的70%以上。根据财报,2022年中国移动的净利润为1255亿元,分红将超800亿。

财报发布后,花旗发布研究报告称,中国移动去年营收维持双位数增长,其中服务收入同比增长8.1%,但受5G的大规模营运和DICT业务的开发需求拖累,该公司的利润率由2021年的36.7%降至35.1%。此外,该行还表示,中国移动部署的综合营运战略改善了其收入结构,且数字化转型业务成为其最强大的收入驱动因素,该公司所有CHBN市场的客户群和收入都在增长。由此,该行维持对中国移动的“买入”评级,并认为该公司具有领先的市场地位,是潜在的5G受惠者,同时将其目标价由65.31港元大幅上调至81港元。

汇丰环球称,预计中国移动今年资本支出将同比下降约1%,但其中算力服务投资部分或从335亿元人民币增至450亿元人民币。该行指出,中资电讯公司具有覆盖率广、数据处理和管理能力方面成熟等优势,预计该业务增长将助力其2022至2025年服务收入复合增长5%,EBITDA复合增长4.3%,但或对毛利率增长带来稀释。由此,该行将中国移动目标价由80港元微升至82港元,并维持“买入”评级。

中金则发布报告称,中国移动去年业绩符合该行预期,并看好该公司持续自研核心架构,继续提升云计算实力。此外,该行还指出,中国移动去年派息率提升7个百分点至67%,超出该行先前预计的65%,认为公司重视股东回报,股息率较高,具有投资吸引力。由此,中金将中国移动目标价上调13.3%,至85港元。

截至今日港股收盘,中国移动收跌1.65%,报62.55港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。