高通Q4财报营收净利均超预期 手机芯片业务承压

当地时间周三(1月31日),芯片制造商高通公布了其2024财年第一财季业绩报告。高通的两大主营业务板块——QCT和QTL,在第一财季表现均好于市场预期。

当地时间周三(1月31日),芯片制造商高通公布了其2024财年第一财季业绩报告。

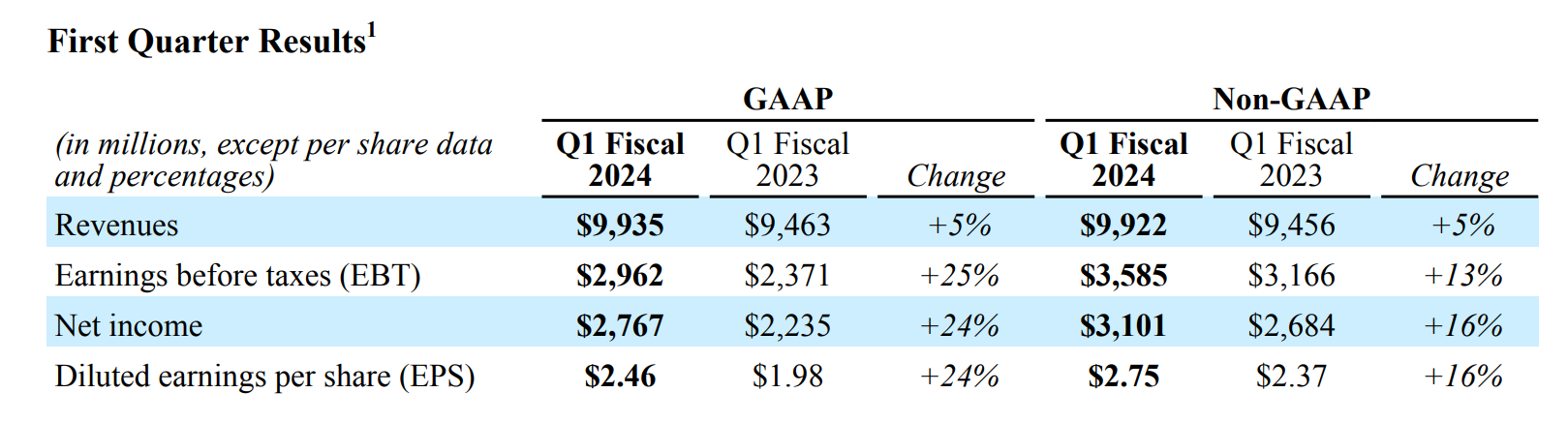

在截至12月24日的第一财季,高通录得营收为99.22亿美元,同比增长5%,高于分析师预期的95.4亿美元。净利润为27.7亿美元,调整后每股收益2.46美元,同比增长24%,高于分析师预期的2.37美元。

高通的主营业务主要有QCT和QTL两大板块,这两大业务分部在第一财季表现均好于市场预期。

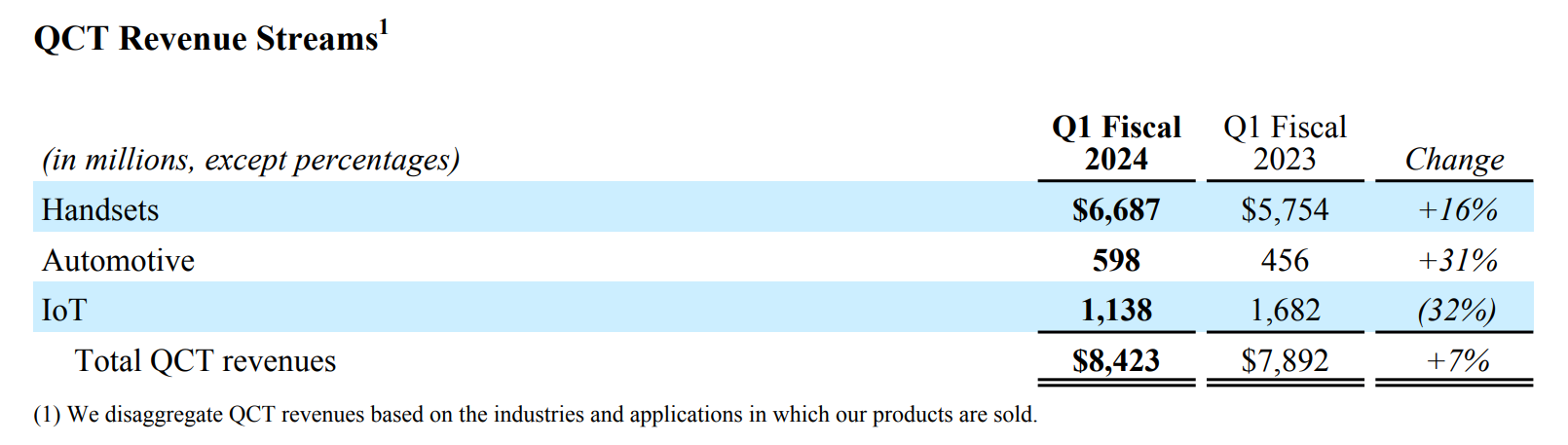

●QCT业务部门:主要是负责研发和销售基于通讯技术的芯片及其一站式解决方案,是高通公司的主要营收来源。该业务部门由手机终端、汽车和物联网三大业务板块组成。

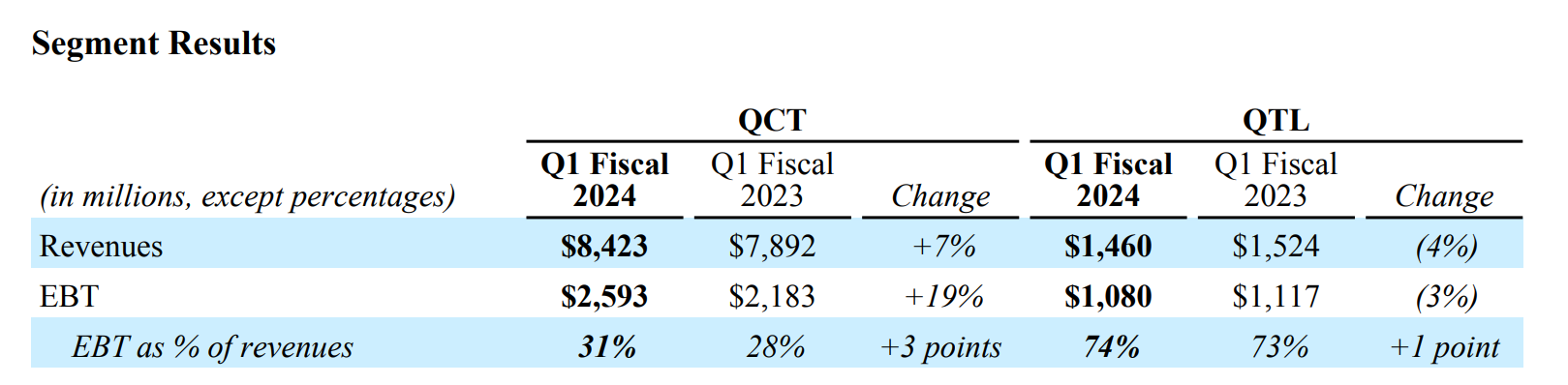

第一财季,高通报告QCT业务分部的营收为84.23亿美元,同比增长7%,高于分析师预期的79.9亿美元。

而在高通的芯片业务中,第一财季手机终端的芯片收入为66.87亿美元,高于预期的63.7亿美元,同比增长了16%,而上一季度则下滑27%。汽车的芯片收入为5.98亿美元,同比增长31%,高于预期的5.183亿美元。物联网的芯片收入为11.38亿美元,同比下滑32%,低于市场预期的12.2亿美元。

除了公布业绩外,高通周三还表示,已与三星达成芯片供应协议,将在全球范围内为三星的高端机型Galaxy S24机型供应芯片。据了解,三星Galaxy S24手机具有各种设备上的人工智能功能。高通方面表示:“这标志着生成式人工智能将如何改变整体智能手机体验的开始,并突显了骁龙平台的巨大机遇。”

不过值得注意的是,该交易并不覆盖三星的所有最新型号,其中部分型号三星将使用自己的芯片。这是一个十分反常的现象,因为三星的上一代手机仅使用了高通芯片。

事实上,在手机芯片方面,高通当前正面临多方面的挑战。

一方面,中国企业华为因美国出口限制而只能在其4G手机上使用高通的芯片,同时中国台湾半导体公司联发科技还一直意图挑战高通在中高端安卓手机领域的地位。Summit Insights分析师Kinngai Chan表示,在将高通与联发科技的业绩和前景进行简单比较后,“清楚地证实了我们对高通正在失去中国安卓手机市场份额的担忧。”

另一方面,全球智能手机的出货量仍处于缓慢复苏的阶段,这对于高通的业务增长也造成挑战。在电话会议上,高通表示,2023年手机出货量有所下降,预计2024年将“持平或略有上升”。高通的首席执行官Cristiano Amon表示,该公司正在努力“在应对全行业库存下降的同时,为增长做好准备。”

为了降低对手机市场的依赖,高通当前正试图扩大其汽车、PC及VR等领域的芯片市场份额。

在1月中旬,高通在全球最大的消费技术展览CES 2024上,发布了用于VR/MR设备的AI芯片——骁龙XR2+ Gen 2芯片。高通表示,三星、谷歌就均已表示在VR/MR设备方面将与其进行合作。

在CES 2024上,高通还介绍了其骁龙数字底盘解决方案的突破性创新。据高通透露,2023年,高通的骁龙数字底盘解决方案已出现在超过75款车型和超过3.5亿辆汽车中。高通还称,到2026年底,该部分的业务的收入有望达到40亿美元,到本十年末有望达到90亿美元。

另外,高通也提到,戴尔科技集团和联想集团等PC制造商计划推出采用高通芯片的笔记本电脑。高通方面指出,该芯片比苹果内部处理器还要快。

●QTL业务部门:指高通专利授权的技术许可业务,也就是俗称的“高通税”,这一部分的营收在总营收中的占比较低。

第一财季,QTL业务分部的营收为14.6亿美元,同比下滑4%,但略高于分析师预期的14.1亿美元。

在专利业务方面,高通表示,苹果将一项许可协议延长至2027年3月。高通在去年9月曾表示,已签署了一项协议,将在2026年之前向苹果供应芯片。但同时高通指出,在反垄断诉讼之后与苹果达成的部分专利协议将于明年到期。

分析师认为,高通该财季的整体表现算是不错的。Great Hill Capital的Thomas J. Hayes表示,对于高通来说,“在财报季充满挑战的环境下,5%的收入增长和24%的盈利增长非常具有建设性”。

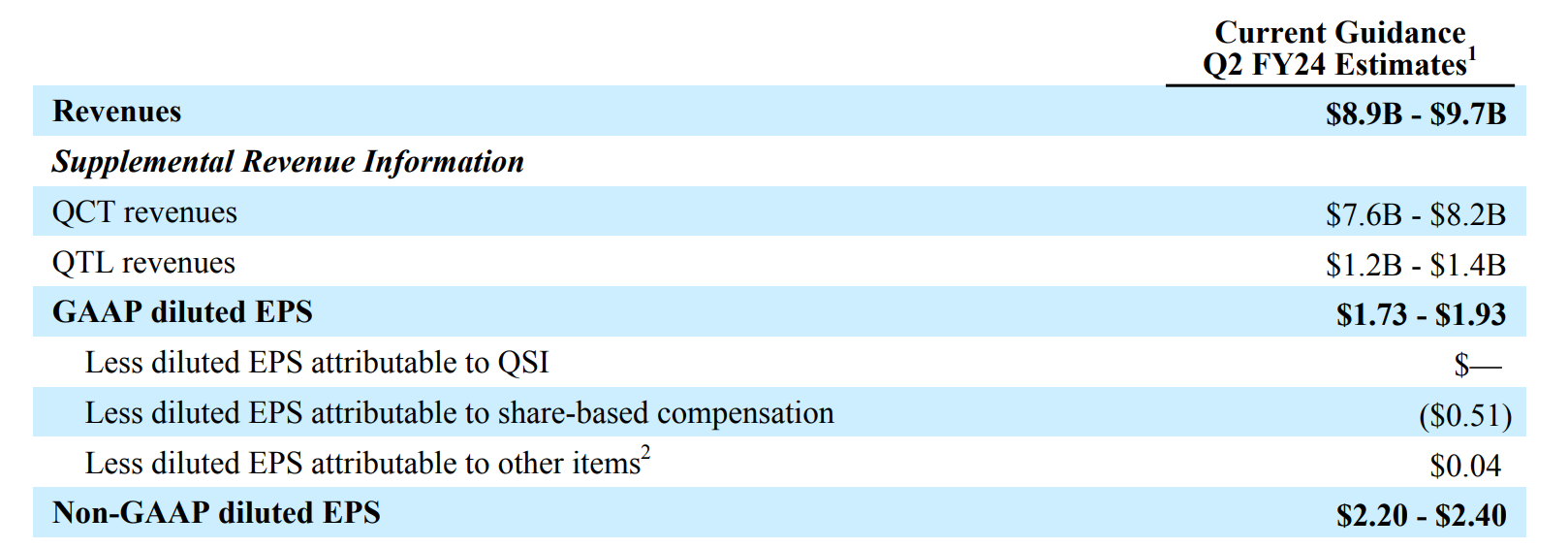

而对于第二财季的业绩,高通给出的指引水平也是略高于市场预期。

高通预计,第二财季其营收89亿至97亿美元,调整后每股收益为2.2至2.4美元。具体来看,高通预计QCT业务部门的营收在76亿至82亿美元之间,中值为79亿美元,高于分析师预期的78.6亿美元。对于QTL业务部门,高通预计营收在12亿至14亿美元之间,中值为13亿美元,与预期的13亿美元一致。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。