Q2利润缩水近6成 高盛被Apple Card坑惨了!

今年第二季度,高盛不仅录下了近三年最低的季度利润,也使其成为了本轮财报季中第一家业绩不及预期的华尔街顶级大行。

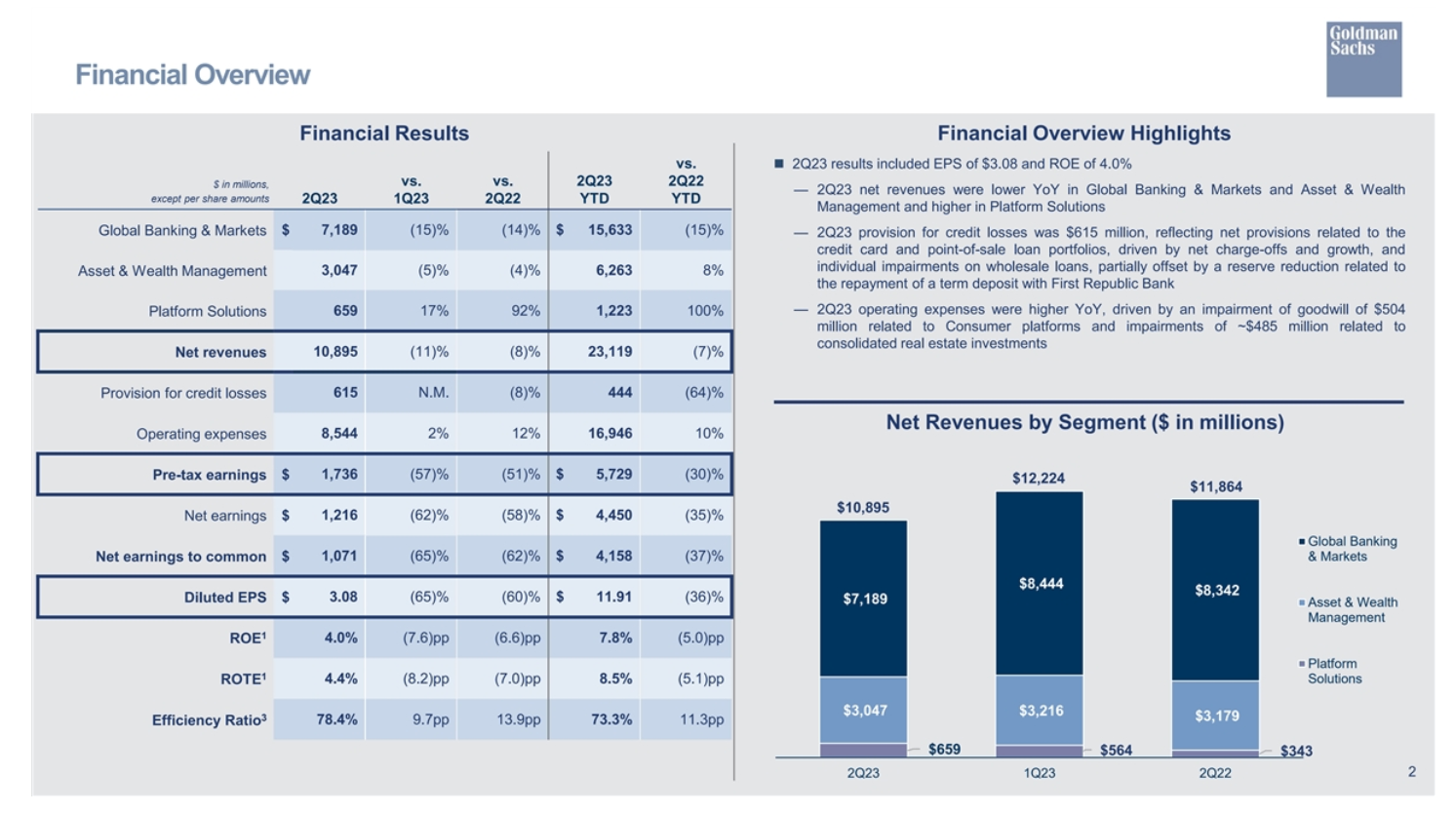

美东时间7月19日盘前,华尔街知名投行高盛发布了其2023年第二季度业绩公告。财报数据显示,公司二季度营收为109亿美元,同比下降8.2%,预期为104.6亿美元;每股收益为3.08美元,上年同期为7.73美元,预期为4.14美元;利润较一年前下降58%,至12.2亿美元。值得注意的是,高盛在本季度计入房地产投资和消费者贷款业务近10亿美元的减值和亏损。

净亏损6.67亿美元!高盛被消费信贷部门拖了后腿

总的来说,这份财报并不能让人满意。每股收益不及预期不说,报告期内利润竟然同比大跌近6成,让人大跌眼镜。虽然花旗和大摩二季度财报的盈利也并不好看,跌幅分别为36%以及13%,但也远远不及高盛严重。今年第二季度,高盛不仅录下了近三年最低的季度利润,也使其成为了本轮财报季中第一家业绩不及预期的华尔街顶级大行。

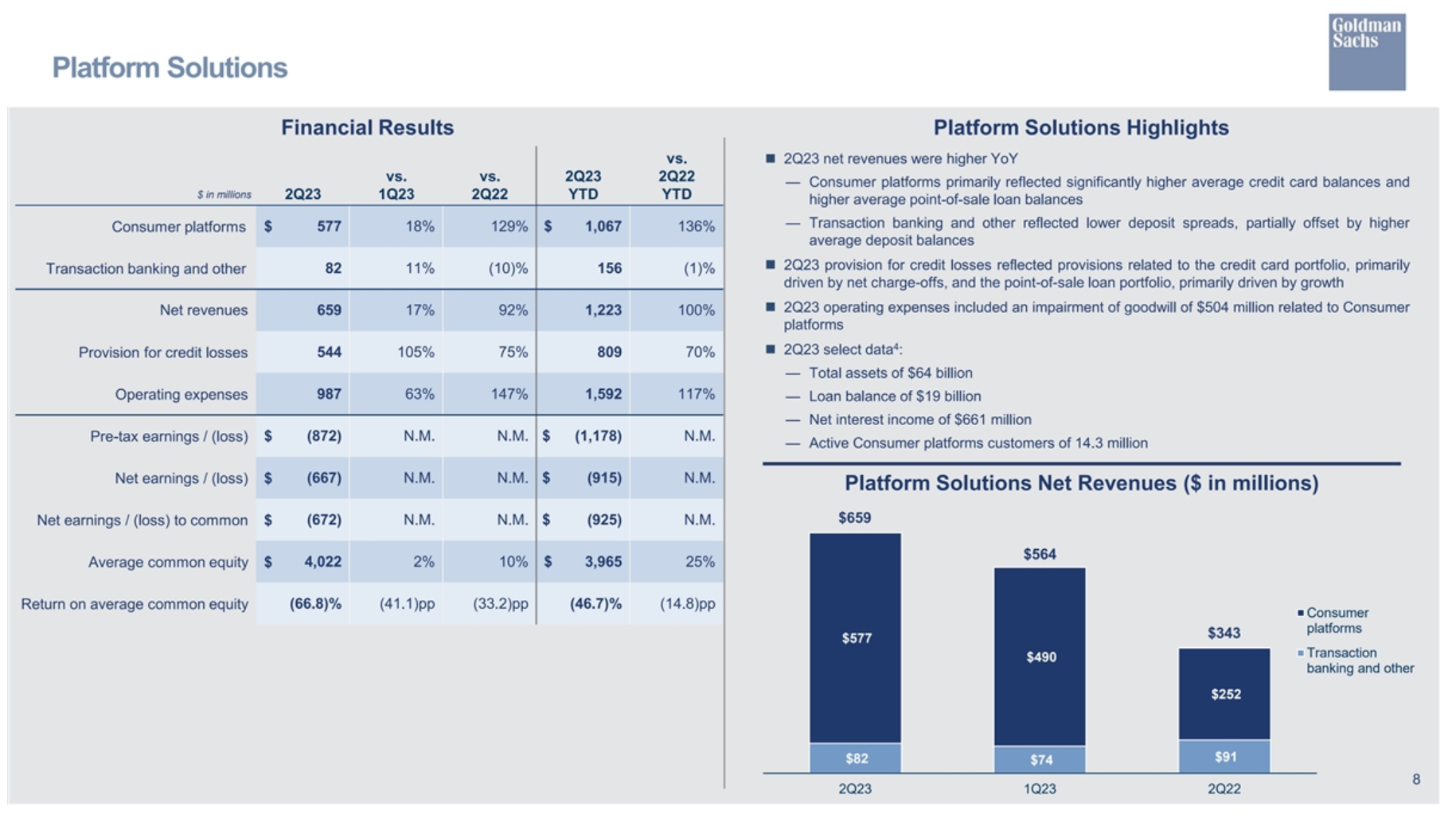

究其原因,高盛的Platform Solutions部门严重拖了其后腿,该项业务的净亏损为6.67亿美元,税前亏损高达8.72亿美元。该部门译名为“平台解决部门”,实际上为高盛的消费信贷部门,内容涵盖通用汽车的信用卡,高盛的部分消费者银行服务,以及前一段时间大火的Apple Card业务。

根据公布报告,虽然该部门的收入总体有所增加,但其信贷损失拨备高达5.44亿美元,同时运营费用也高达9.87亿美元。根据外界分析,目前尚不清楚该部门有多少损失来自Apple Card,但是预计占比不小。今年上半年,Platform Solutions已经成为了高盛的亏损大户,根据计算,仅在半年时间内,该部门的净亏损已经高达9.15亿美元。据媒体透露,目前,高盛方面已经考虑推出和苹果公司在Apple Card业务上面的合作,准备将其打包转交给美国运通。

报告期内,高盛引以为傲的投行业务也表现不佳。该业务收入同比下降了20%,交易业务下降了14%, 同样拖累了高盛的净利润。另外,高盛的股本回报率从上季度的11.6%和上年同期的10.6%大幅降至4%,该行在一份投资者报告中说,如果不计入资产减记,本季度的股本回报率为9.2%。盈利和股本回报的不及预期,也恰恰放映出高盛在业务改革步入深水区时所面临的挑战,即逐步退出曾经寄予厚望的消费贷款业务,并对其资产管理模式做出调整。

此前,在高盛董事长兼CEO大卫·所罗门(David Solomon)的推动下,该行一直在推动其资产管理业务的改革,使其调整为资本密集程度较低的模式。作为改革的一部分,高盛已经不再完全使用自有资金投资房地产、私募股权和其他资产,反而专注于募集客户资金投资这些行业。

董事长兼CEO喂市场吃下“定心丸” 高盛股价收涨0.97%

绩后发布会上,所罗门也对本次公布的财报做了解读。

他表示,本季度业绩反映了我们战略目标的执行。首先,环球银行与市场部门在周期性低迷的环境中交出了稳健的业绩,我们完成的并购交易中保持第一,这证明了我们一流的客户资产。其次,资产和财富管理部门创下了受监管资产总值、管理费和其他费用以及私人银行和贷款净收入的新高。他还称,完全有信心,持续执行我们的战略将使我们能够实现全周期回报目标,为股东创造巨大价值。

所罗门继续为高盛未来的表现背书,他强调,在过去六至八周时间里,他的感受要比今年初好多了。展望未来,他觉得,投资银行业务已经跌至近十年低点,这种情况不太可能继续下去。

对于外界关注的裁员问题,所罗门透露道,从1月份开始,我们已经着手调整了员工数量。截至目前已经采取了一些有效行动,我们将密切关注营收情况。如果有什么变化,将会继续做出调整。

据媒体统计,受交易和资本市场活动不及预期,华尔街头部银行在今年上半年共裁员2.1万人。受此影响,和离职金有关的支出推高了前六大行的成本,与人事变动和薪酬有关的费用增长6%至955亿美元,这也反映到了这些银行的财报中。按照所罗门的表述,假如今年下半年的业绩未达到预期,高盛的裁员行动可能将继续进行。

受所罗门讲话提振,周三美股,高盛一度跌逾1.5%的股价逆势上扬,最终收涨0.97%,报340.55美元。

7月20日,据高盛方面公布,该行将于2023年8月30日除权除息,每股派息2.75美元。相关派息股权登记日为2023年8月31日,除净日为2023年8月30日,派息日为2023年9月28日。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。