蔚来Q1亏损再扩大 毛利和交付量均下滑!李斌终于松口:全系降价三万元!

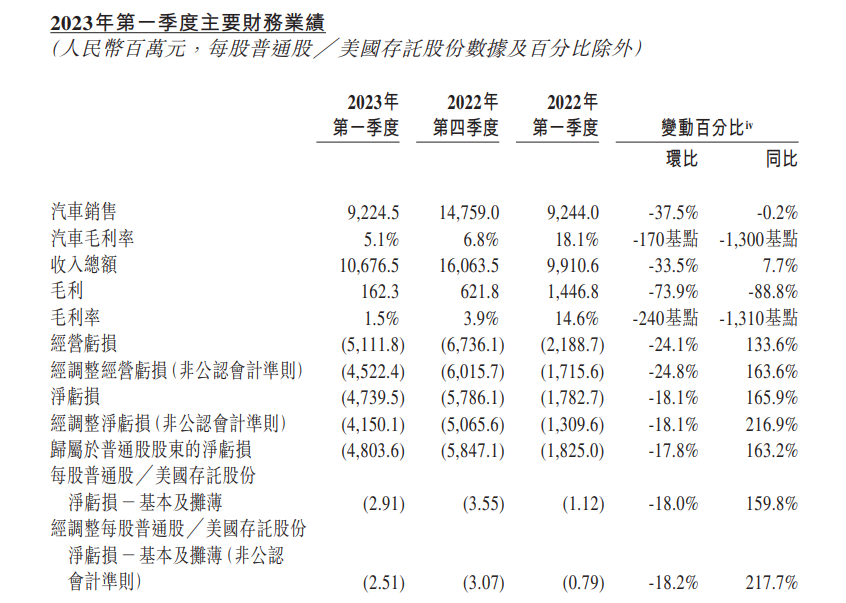

6月9日晚间,蔚来发布2023年的一季度财报。业绩数据显示,蔚来2023年一季度的收入总额为106.765亿元人民币,同比下降0.2%;毛利为1.623亿元,同比下降88.8%;净亏损为47.395亿元,同比增长165.9%。6月12日,蔚来宣布全系车型起售价格下调3万元。

6月9日晚间,新能源新势力“蔚小理”中的蔚来2023年的一季度财报虽迟但到。业绩数据显示,蔚来2023年一季度的收入总额为106.765亿元(人民币,下同),同比下降0.2%,环比下降33.5%;其中汽车销售收入为92.245亿元,同比下降0.2%、环比下降37.5%。原因主要是因其交付量下降,以及ET5及75kWh标准续航电池包交付量占比提高带来平均售价降低。其他销售收入则呈同、环比增长,主要是由于保有量提升带来的配附件销售、维修保养服务、汽车金融服务、二手车销售及能源解决方案等方面的增长。

数据还显示,蔚来2023Q1毛利为1.623亿元,同比下降88.8%、环比下降73.9%。由于产品组合变动及电池单位成本增加导致汽车毛利率下滑,一季度毛利率仅为1.5%,而去年同期为14.6%、上一季度为3.9%。汽车毛利率也出现同、环比下滑;净利润方面,蔚来一季度的净亏损为47.395亿元,去年同期为17.827亿元。经调整净亏损(非公认会计准则)为41.501亿元,去年同期为13.096亿元。

本季度蔚来继续延续增收不增利的态势。虽然净亏损录得环比收窄,但是同比仍扩大了一倍多。与此同时,毛利率还出现同、环比下滑,一季度仅为1.5%,汽车毛利率仅为5.1%。对于车辆的毛利下滑,公司解释称,一方面是由于产品组合变动,另一方面是针对上一代ES8、ES6及EC6车型提供的折扣增加。

持续亏损、毛利下滑再加上交付量环比减少,让人不难担忧蔚来还能不能完成之前说的在今年四季度实现盈亏平衡的目标。绩后电话会议上,蔚来的创始人、董事长兼CEO李斌表示,从目前的情况看肯定会往后推,但蔚来希望这个推迟的时间能够控制在一年以内。蔚来CFO奉玮又紧接着给大家打强心剂:“随着第2代平台产品的交付,我们的产品价格在二季度和三季度会有所提升,平均售价和毛利率都会回升,我们预计三季度毛利率可以回到两位数的水平,在四季度超过15%。”

对于是否有短期的融资计划,李斌称:“今年一季度和二季度的交付,确实比去年四季度少了一些,也影响了运营的现金流,但我们相信随着三季度交付的回升,运营现金流肯定会改善的,我们目前的现金能支撑公司在可见未来的业务发展。”

截至2023年3月31日,蔚来集团的现金及现金等价物、受限制现金、短期投资及长期定期存款为378亿元。相比之下,上季度末的现金流约为455亿元。

李斌在表示公司的融资渠道通畅的同时,李斌也透露出公司已经在采取相关行动应对持续的亏损:“今年,我们也采取了一些措施,比如说有一些固定资产的投资,我们已经推迟,包括一些研发项目,也往后推迟了,还有我们全球市场的进入,在欧洲,今年我们也会专注于已经进入的几个国家。” 而正如他所说,一季度蔚来的研发和内部行政费用均出现了环比放缓的迹象。研发费用(非公认会计准则)为27.116亿元,同比增长79.1%、环比下降23.7%。销售、一般及行政费用(非公认会计准则)为22.393亿元,同比增长24.3%,环比下降 31.2%。

交付数越来越难看,蔚来终于宣布降价,李斌撑不住了?

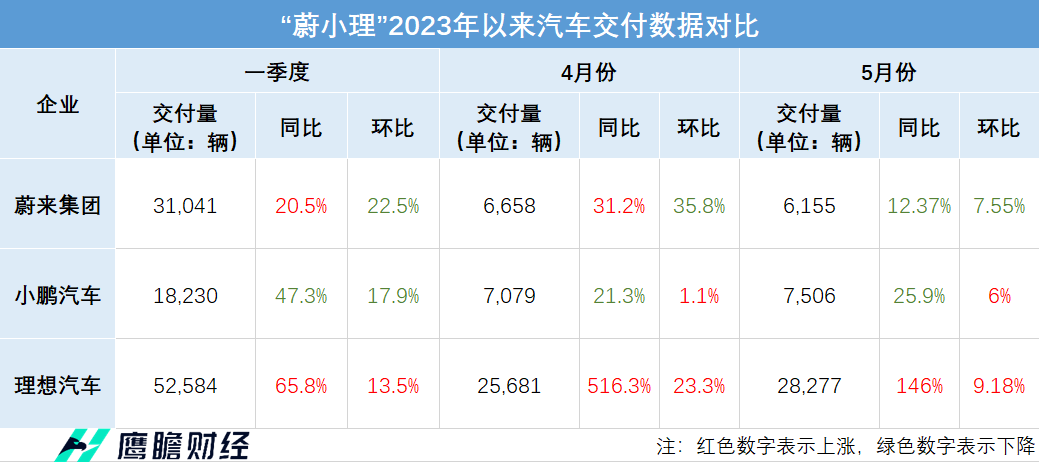

车辆交付方面,一季度的汽车交付量达31,041辆(包括10,430辆高端智能电动 SUV以及20,611辆高端智能电动轿车),同比增长20.5%,环比减少22.5%。

这个成绩在“蔚小理”中间仅比小鹏略好一点。理想的交付量是同环比上涨,小鹏则是同环比下滑。再延伸到4月及5月,蔚来的交付量更是已经亮起红灯。蔚来5月的交付量创年内新低,不仅是在“蔚小理”里面,在多家新能源车企中也是罕见的出现同、环比均下降的品牌。2023年以来,蔚来汽车交付数据逐月下降。1-5月共计交付43,854辆,距离其年销25万辆的目标仅完成了17.54%。

对于交付数据下滑,蔚来方面表示,由于公司推动旗下车型向第二代技术平台NT2.0平台切换,多款产品处于换代期,能够交付的产品只有蔚来ET5和ES7。

看着越来越少的交付数字,蔚来深感大事不妙,在5月底赶紧推出新车ES6。这款搭载着第二代技术平台NT2.0的ES6于5月24日起在中国推出,并于次日开始交付。在财报中,蔚来给到的二季度交付指引为23,000到25,000台,略高于市场预期,在交付数字如此严峻的情况下,看来蔚来是想押宝ES6。

从绩后电话会上来看,目前蔚来似乎对ES6还是比较满意的。李斌表示,ES6已经锁单的情况已达到了预期,试驾转化率是公司所有车型里面有史以来最高的试驾转化率。他说:“ES6在6月份肯定还是一个爬产的过程,我们目前的目标是希望7月份能够实现生产和交付都达到1万辆的目标,我们还是有信心去实现目标的。”

但是,ES6上市后有部分用户认为定价过高。据悉,ES6的Nappa真皮、座椅按摩/通风/加热、皇后座椅等舒适性配置需要选装,相比之下,理想L7 Air车型上这些配置均是标配。

虽然ES6已经上市,但是是否会成为爆款还是未知数。在面对交付数创新高的友商,此前立下Flag称“永不降价”的李斌也终于松口宣布降价。

6月12日,蔚来宣布全系车型起售价格下调3万元。具体而言,新购车首任车主用车权益调整为整车6年或15万公里质保、6年免费车联网、终身免费道路救援等。同时免费换电服务将不再作为基础用车权益,用户可选择单次付费进行换电,蔚来此后还将推出灵活的充换电服务套餐。已经提车的用户,包括终身免费换电在内的首任车主用车权益保持不变,在复购蔚来新车时,用户可选择将原车的用车权益转移至新车,或者选择放弃其用车权益从而抵扣3万元-5万元的购车款。

此次降价也是有先兆的。此前在电话会上,对于是否会用降价换取销量,李斌表示,整个市场的价格变动非常大,但肯定不会用减配的方式去做相应的价格调整。他还称:“当然,我们也在考虑很多灵活的措施,比如,针对那些不需要换电服务的用户,我们有更好的方法,我们也在进行各方面的研究。”

”蔚小理“定价重合,厮杀或日益激烈

在蔚来的规划中,将形成阶梯式价格布局。目前,“蔚来”这一品牌的在售车型定价均在30万元以上,第二品牌“阿尔卑斯”,价格将下探到20-30万元。第三品牌“萤火虫”虽然主攻欧洲市场,但也会在国内销售,预计售价在10-20万之间。这两个子品牌预计将在2024年量产。等子品牌汽车上市,蔚来的车系将覆盖10-65万元的价格区间。

理想方面也有三大价格阶梯,分别在20-30万元中型车理想L5和L6、30-40万元的中大型车理想L7和L8以及40-50万元的全尺寸理想L9。创始人李想在年初就表示,不会有20万元以内的车型。

而小鹏,目前的车型基本在15-30万元。在一季报电话会上创始人何小鹏曾透露,在20万以下和30万以上会有少量的布局,但是核心仍在20-30万元。

可以看到,“蔚小理”三家里蔚来的车系价格覆盖范围比较广。对于蔚来而言,将来30万元以上的车型理想会是主要对手,30万元以下小鹏将会与其一决高下。

一直以来,蔚来推出的车型都是以高端车型为主。目前,蔚来已经连续12个季度稳居中国40万元以上高端纯电动汽车市场第一名。也正是因为其车型价位偏高,所以在今年以来电动汽车的“价格大战”中蔚来才得以隔岸观火。但是蔚来一旦踏入中低价格区间的车型,势必也要面临定价这一生死关口,这对蔚来来说也会是一个不小的考验。虽然蔚来的“阿尔卑斯”和“萤火虫”均打算先在欧洲推出,但是现在车企也都在“出海”,所以不管是在中国还是中国以外,蔚来的竞争只会大不会小。未来蔚来的优势几何,尚不好说。

Q1业绩不理想,多家大行下调蔚来H股目标价

花旗发布研究报告称,考虑到行业巨大的定价和利润压力,将蔚来今年至后年的毛利率预测分别由17.1%、22.9%及23.1%,分别下调至7.1%、9.1%及9.4%。同时将今年净亏损预测由49亿人民币,向下修订为净亏损125亿人民币,明年和后年净利润预测分别由14亿和33亿人民币,改为净亏损59亿和30亿人民币。H股目标价由102.7港元下调至88.4港元。维持“买入”评级。

富瑞发布报告,指蔚来的一季度业绩再次逊于预期,毛利率环比跌1.7个百分点至5.1%,净亏损扩大至约48亿元人民币。第二季交付量指引为2.3万至2.5万辆,意味环比增长介乎19%至26%,符合预期。

该行认为,虽然集团新的ES6和即将推出的大众市场品牌阿尔卑斯的交付或对其有帮助,但渠道开发和BaaS带来的高固定成本将继续阻碍集团迈向盈利。该行指,集团缺乏可以实现规模经济的的车款,在交付量回升之前,粘性高的固定成本将阻碍盈利能力,将其2023及2024年的每股盈利预测调整至分别亏损7.2元人民币及亏损6.1元人民币,以反映较弱的利润率前景。该行维持集团“持有”评级,H股目标价由53.39港元降至52.74港元。

美银证券发布研究报告指出,蔚来一季度业绩逊预期,对公司今明两年的销量预测下调21%及24%,以反映最新的产品发布渠道和市场竞争,同时下调其毛利率及销量预测,预期净亏损将有所扩大。该行对蔚来H股目标价由93港元下调至85港元,重申对其“买入”评级。

虽然一季度业绩数据弱于预期,但受到降价等消息面影响,今日蔚来-SW上涨近5%,收报63.15港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。