同为加息 为什么说美国与澳大利亚、加拿大有本质不同?

6月7日,加拿大央行公布利率决议,决定将基准利率上调25个基点至4.75%。此前,加拿大央行已经两次暂停加息,本次重启加息后,加拿大的利率水平已经达到了2001年以来的最高。

6月7日,加拿大央行公布利率决议,决定将基准利率上调25个基点至4.75%。此前,加拿大央行已经两次暂停加息,本次重启加息后,加拿大的利率水平已经达到了2001年以来的最高。

通胀治理曲折反复 澳大利亚、加拿大一周内接连意外加息

根据加拿大统计局5月中旬公布数据,该国4月通胀率同比上升了4.4%,虽然只比3月的4.3%增加了0.1个百分点,但却改变了近一年来通胀率持续回落的趋势,同时也高于专家们的预测。据悉,本次通胀率意外回升,主要是受到汽油、房租和抵押贷款利息成本升高的推动。

通胀的顽固不下给已经暂停两次加息的加拿大敲响了警钟。自今年1月下旬宣布有条件暂停加息以来,加拿大央行官员发出警告,称可能有必要进一步加息。虽然一些加拿大人感受到了借款成本上升的压力,但央行的举动表明,官员们担心,如果不再次加息,经济增长势头将不会放缓到足够的程度。

加拿大央行表示,“货币政策的限制力度不够,无法使供需平衡,也无法使通胀持续回到2%的目标”,并引用了诸多证据,包括强于预期的第一季度产出增长、通胀上升和房地产市场活动的反弹。 此外,加拿大央行的声明删除了4月份关于央行准备在必要时进一步加息的措辞。其在利率声明中表示:“总体而言,经济中的过度需求似乎比预期的更为持久。”

受此影响,美国国债市场抛售加速,2年期至30年期美债收益率日内最大升幅均超10个基点。2年期美债收益率最高涨超10个基点并一度升破4.61%;10年期基债与30年期长债收益率均最高涨超10个基点,分别至3.80%和3.95%。

本周,同样意外加息的还有澳大利亚。6月6日,澳洲联储公布了利率决议。根据决议内容,该行将现金利率目标上调25个基点至4.10%,创下2012年以来新高。据了解,在媒体调查的30位经济学家中,只有10位预测此次澳大利亚央行会加息,另外,货币市场对其加息行动的定价概率也仅为三分之一。

政策公布后,澳洲联储在利率决议中表示,澳大利亚的通胀已经过了峰值,但仍然达到了7%,属于偏高水平,需要一段时间才能回到目标范围内。进一步提高利率是为了更有信心地确保通胀在合理的时间范围内回归目标。该行还表示,为了确保通胀在合理的时间范围内回归目标,可能需要进一步收紧货币政策,但这将取决于经济和通胀的演变。

一周内两家央行宣布意外加息,正好刻画了各国在抗通胀之路上的曲折反复。现在的主要央行中,欧洲央行在周三发表了鹰派观点,英国经济也在高通胀下步履维艰,仅有日本央行和新西兰央行发出了鸽派论调,现在压力来到了美联储这边。

澳大利亚、加拿大加息和美联储加息有本质不同

就目前而言,复杂的外部环境给美联储的货币政策带来了复杂性,而现在距离其6月政策会议召开只有不到一周时间。

根据最新公布的美国5月非农数据来看,CES(企业调查)统计口径下的新增非农就业人口相当强劲,达33.9万人,大幅超预期19.5万人和前值29.4万人,而这还是在4月数据大幅上修的情况下录得。

根据本次数据,美国5月时薪同环比均小幅降温。其中,美国5月平均小时工资同比增长4.3%,低于预期值和前值4.4%;环比增长0.3%,也要低于预期值0.3%和前值0.4%。据了解,整体时薪下滑主要是受中低收入服务行业时薪下行动能拖累,代表美国整体和中低收入服务行业的供需错配均有边际缓和,按照CPS(家庭调查)口径调查的失业率意外回升至3.7%。按照这个角度来看,美国通胀压力稍显缓和。

值得注意的是,根据美国最大的汽车O2O交易平台Cox Automotive公布,今年5月,该平台追踪二手车拍卖价格的Manheim二手车价值指数为224.5,较一年前同比下跌7.6%,连续九个月同比下行,且较3月和4月同比加速下跌,该数据去年被美国政府归咎于通胀上升的主因。

流动性方面,美国财政部的重建金库行动也在稳步推进。根据6日公布,为扩大最短期限国库券招标的规模,该部门将期限为4周、8周及17周的国库券拍卖额总共提高420亿美元。其中4周期国库券规模增加250亿美元至600亿美元,8周期国库券发行规模增加150亿美元至500亿美元,17周期国库券发行规模增加20亿美元至460亿美元。

此前,据华尔街预计,至三季度末,美国财政部举债规模可能超过1万亿美元。美国银行称,如果美国财政部大规模发行国库券,对经济的影响相当于美联储加息25个基点。

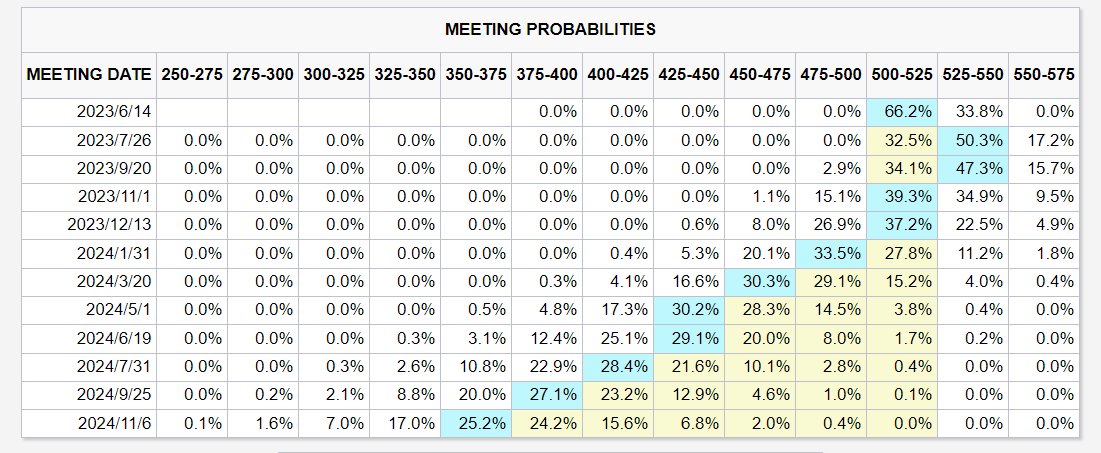

截止发稿,根据CME美联储观察,市场定价该行在6月份暂停加息的概率达到了66.2%,然后在7月份重启加息行动,并在9月份的政策会议上维持利率不变,11月将利率重新下调至5.25%水平,年内降息一次,终端利率维持在5.25%。

6月13日至14日,美联储将召开6月份的货币政策会议,目前各官员已经进入了会议前的常规噤声期。根据5月份的货币政策会议纪要,已经有官员在该次会议上就加息问题产生了分歧。另外,本月也有包括美联储主席杰罗姆·鲍威尔(Jerome Powell)在内的一众官员暗示本月将暂停加息,但是也不排除鹰派在本次会议上占据上风的可能。

事实上,虽然同为央行的货币政策行为,但是美联储倘若真的选择加息,也和澳大利亚以及加拿大的加息政策有本质不同。澳、加本周的意外加息属于评估暂停加息效果后的重启,为评估期审视后再次做出的操作行为;而严格来说美国仍处于操作期,假如继续加息,也是属于操作期的延续,并不具有审视后再操作的性质。

另一方面,假如本次美联储宣布暂停加息,则可以宣告其正式进入评估期,标志着新的政策节点,未来市场会探讨更多暂停加息的可能,相较而言,也离降息窗口的打开更进了一步。但是无论如何,美联储当前所处的阶段,相对于澳、加来说,还是相对滞后。假如不出意外,未来美联储或许也将踏上这条“走走停停”的道路。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。