美联储3月利率决议:按兵不动,但放缓缩表

值得注意的是,此次会议最超预期的动作并非利率决策,而是缩表节奏的调整。

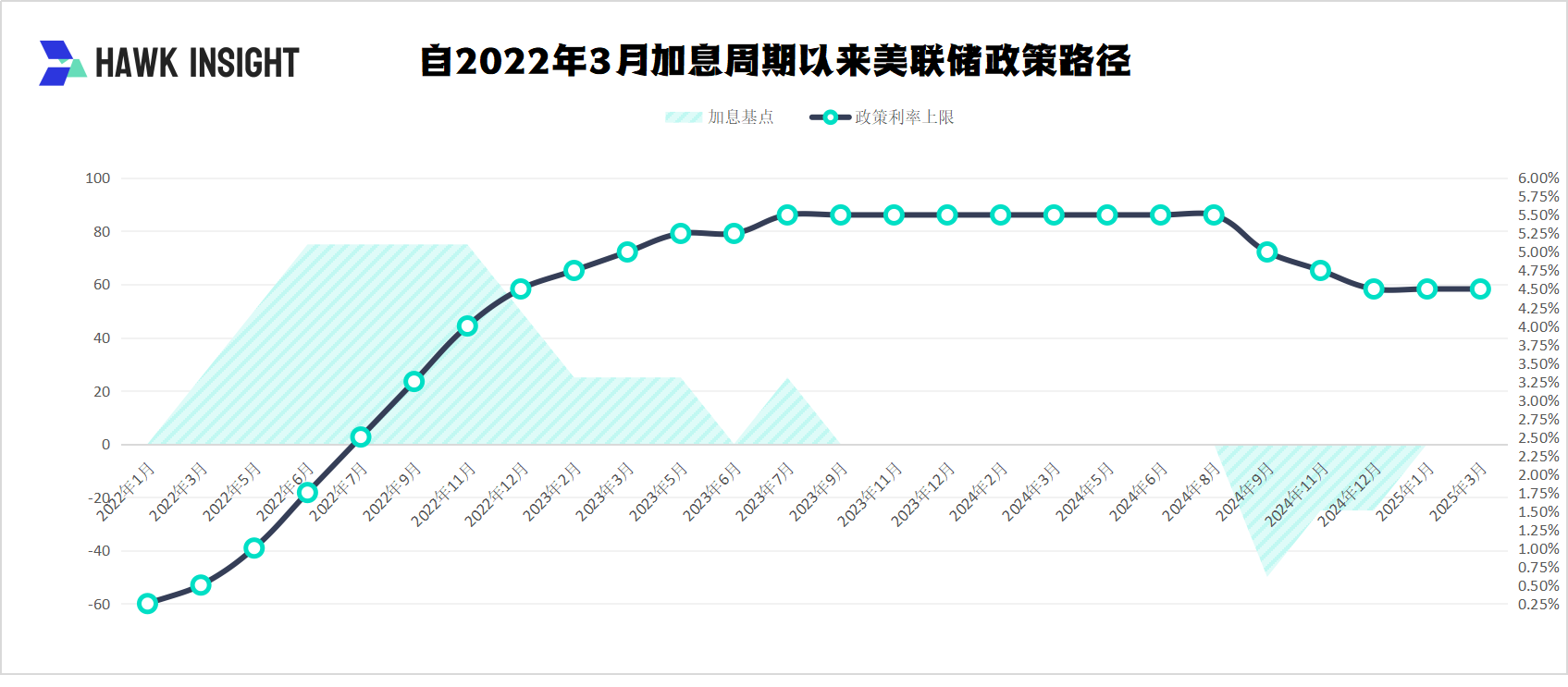

3月20日,美联储以11:1的投票结果宣布维持联邦基金利率目标区间在4.25%-4.50%不变。

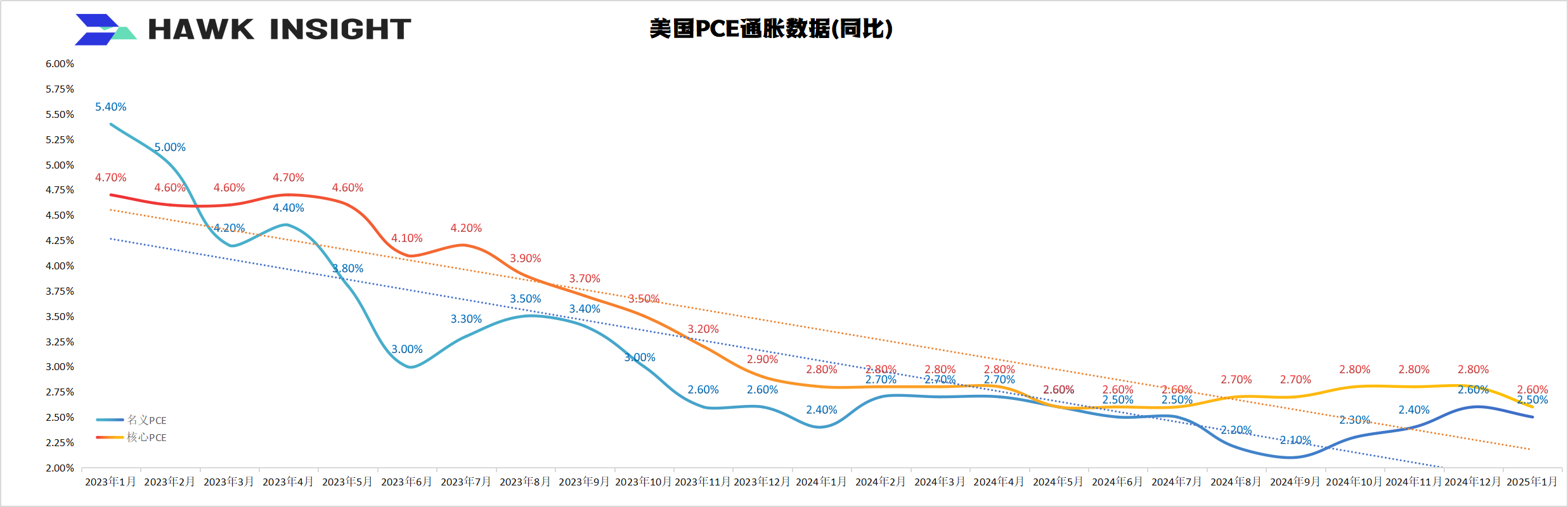

从经济预测的调整来看,美联储的谨慎态度进一步凸显。2025年GDP增速预期从2.1%大幅下修至1.7%,已接近长期潜在增速下限;PCE与核心PCE通胀预期分别上修0.2和0.3个百分点至2.7%和2.8%,失业率则从4.3%微调至4.4%。这一“增长下修+通胀上修”的组合,恰似1970年代滞胀周期的低配版重现,但鲍威尔在发布会上极力淡化这一类比,强调当前“硬数据”(如就业与消费)仍显韧性,长期通胀预期尚未脱锚。然而,政策声明中删除“风险大致平衡”的表述,转而强调“不确定性增加”,暗示美联储内部对经济前景的评估已从“双向风险”转向“非对称担忧”。

市场关注的焦点始终围绕降息路径。尽管点阵图维持年内降息50个基点的中值预测(对应两次25BP降息),但官员意见分歧加剧:支持不降息的委员从1人增至4人,预计仅降息1次的增加1人,而支持降息3次及以上的减少3人。这种分布变化反映出美联储正面临双重压力——若通胀因关税等因素持续超预期,降息窗口可能关闭;而若经济放缓快于预期,则需加速宽松以避免“政策滞后”风险。中信证券研报指出,当前“暂时性通胀+弱增长+高不确定性”的组合下,任何一因素偏离预设轨道都可能触发降息次数削减。

值得注意的是,此次会议最超预期的动作并非利率决策,而是缩表节奏的调整。美联储宣布从4月起将国债减持上限从每月250亿美元降至50亿美元,MBS减持速度维持不变。这一“技术性调整”被鲍威尔类比为“飞机降落的软着陆”,旨在缓解货币市场流动性压力,同时避免释放货币政策转向信号。然而,理事沃勒的反对票暴露出决策层分歧:部分官员担忧过早放缓缩表可能削弱抗通胀信誉,尤其是在政府债务规模膨胀的背景下。历史经验表明,缩表与利率政策的协同效应至关重要——2019年的“钱荒”曾迫使美联储紧急扩表,此次调整能否避免重蹈覆辙仍需观察。

通胀叙事的分化成为此次会议的另一暗线。

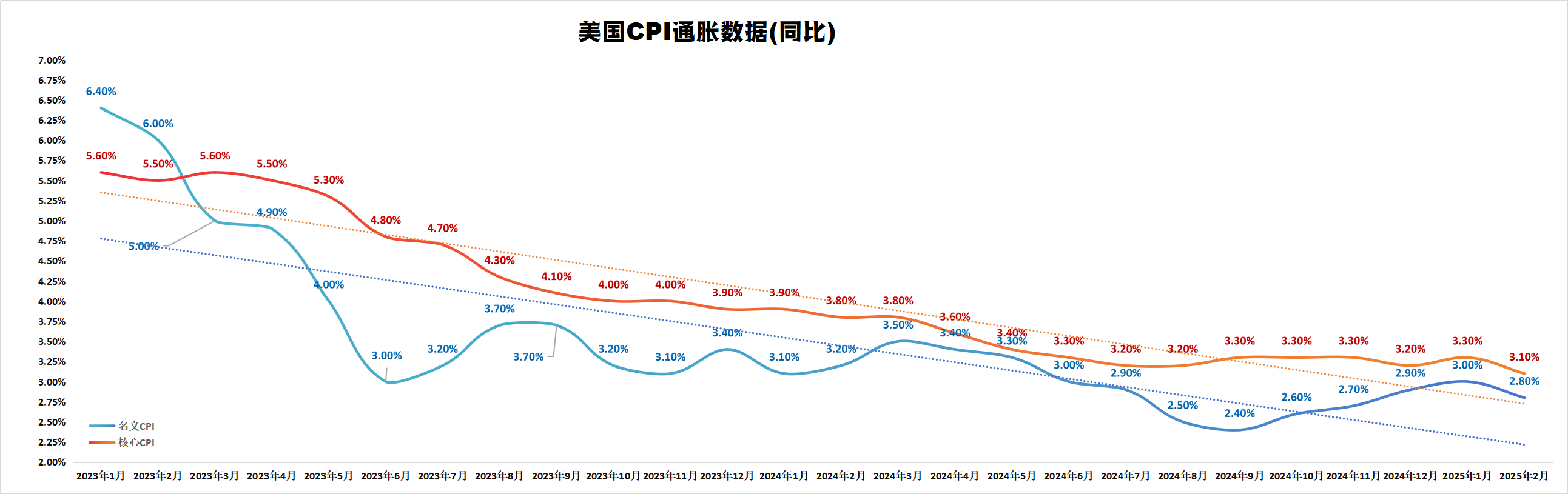

尽管鲍威尔承认关税推升了商品价格,但他坚持将此类冲击定义为“暂时性”,并认为其影响难以量化。这与2021年“通胀暂时论”形成微妙呼应,但语境已截然不同:彼时为推迟加息,此刻则为保留降息灵活性。华创宏观报告尖锐指出,若关税引发“工资-物价螺旋”,实际利率被动下降可能迫使美联储重启加息,而点阵图尚未为此预留空间。此外,消费者短期通胀预期跃升与金融市场长期预期稳定的背离,进一步加剧了政策校准的难度。

站在市场角度,美联储的“观望策略”暂时安抚了焦虑情绪。决议公布后,美股一度反弹,美债收益率曲线趋平,美元指数回落,黄金突破3050美元/盎司,反映出交易员对“宽松预期”的定价。然而,这种乐观可能过于脆弱——若二季度对等关税落地叠加OPEC增产,新兴市场资产估值压力将再度凸显,而美国企业盈利能否消化成本上升仍需检验。

在随后的新闻发布会上,美联储主席鲍威尔用16次“不确定”勾勒出政策制定者的真实心境。尽管他反复强调“美国经济仍然强劲”,但承认经济增长预期已从去年12月的2.1%下调至1.7%,核心PCE通胀预期则从2.5%上调至2.8%。这种“增长放缓、通胀顽固”的组合,恰似上世纪70年代“滞胀”的微缩模型,迫使美联储不得不在抑制通胀与呵护经济之间走钢丝。而新政府推行的全面关税政策,犹如投入平静湖面的巨石——密歇根大学调查显示,消费者对未来五年的通胀预期已跃升至3.1%,创2008年以来新高。

放缓缩表的技术性操作,实则是美联储为应对政策不确定性预留的缓冲空间。将国债减持规模腰斩至每月50亿美元,既避免了重蹈2019年“钱荒”覆辙,又为财政部应对4.5万亿美元债务上限僵局提供流动性支持。值得玩味的是,此次调整仅针对国债部分,MBS的350亿美元月度减持上限纹丝不动。这种“结构性刹车”暗示,美联储试图通过维持抵押贷款市场紧缩来抑制房地产过热,同时向国债市场释放流动性以稳定政府融资成本。

当被问及5月降息可能性时,鲍威尔明确表示“不会急于行动”,这与点阵图显示的年内两次降息预期形成微妙张力。这种“用时间换空间”的策略,本质上是对新政策冲击的防御性姿态。特朗普政府推出的全面关税政策,不仅直接影响约8000亿美元进口商品价格,更通过供应链重构推升本土生产成本。美联储内部模拟显示,若贸易伙伴实施对等报复,可能导致核心通胀再抬升0.3-0.5个百分点。在此背景下,放缓缩表既可避免与财政部的债务操作形成“政策对撞”,又能为未来可能的利率调整预留弹药。

市场对这份“鸽派缩表+鹰派利率”的组合拳给出了分裂式反应。美股三大指数集体收涨,道指单日飙升383点的狂欢,与两年期美债收益率跌破4%的焦虑并行不悖。

全球央行阵营的分化加剧了这种不确定性。就在美联储宣布决议前数小时,日本央行维持0.5%政策利率不变,瑞士央行则意外降息25个基点。这种“西退东进”的货币政策格局,与2015年全球协同宽松的景象形成鲜明对比。更值得警惕的是,美联储放缓缩表释放的美元流动性,可能通过套息交易涌向新兴市场,在制造短期繁荣假象的同时,埋下债务风险暗雷。当鲍威尔强调“储备金仍然充足”时,他或许刻意淡化了另一个事实:隔夜逆回购规模已从峰值5.8万亿美元骤降至1.2万亿美元,银行准备金的安全边际正在收窄。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。