Q3业绩出色带动股价大涨18%!拼多多市值与阿里仅剩“百亿之遥”

11月28日,拼多多公布了截至2023年9月30日的第三季度财务业绩,整体业绩表现十分出色。受亮眼业绩影响,11月28日拼多多收盘报138.96美元,大涨超18%,创下31个月以来新高。

11月28日,拼多多公布了截至2023年9月30日的第三季度财务业绩,整体业绩表现十分出色。

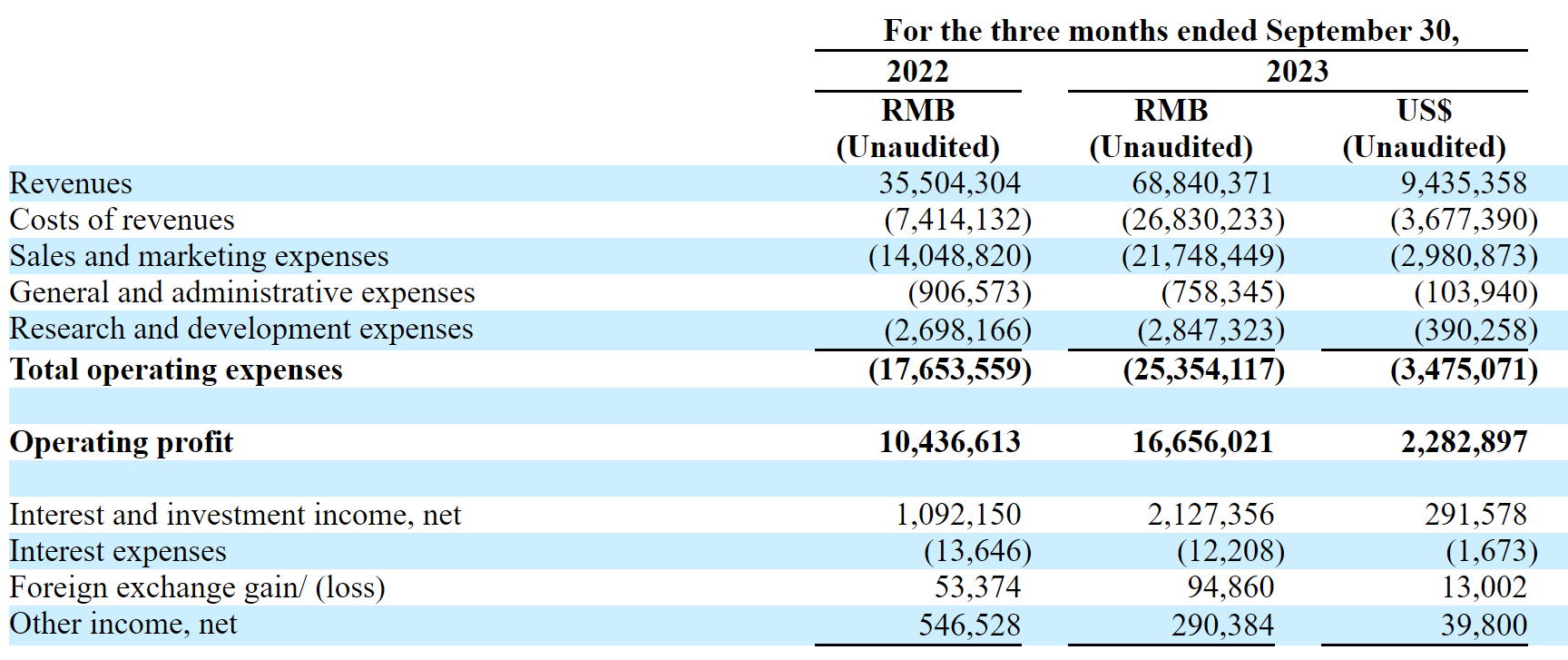

业绩数据显示,第三季度,拼多多的总收入为688.4亿元(人民币,下同),同比增长94%。营业利润为166.6亿元,同比增长60%。归属于普通股股东的净利润为155.4亿元,同比增长47%。

拼多多表示,总收入的增长主要是受在线营销服务和交易服务收入的增加所推动。

●在线营销服务(即广告业务)及其他收入为396.9亿元,同比增长39%。

●交易服务收入为291.5亿元,同比大幅增长315%。

另外,拼多多第三季度的现金状况也出现大幅增长。第三季度拼多多经营活动产生的现金净额为325.4亿元,去年同期为116.5亿元,同比大增180%。公司解释称,大幅增长主要是由于净利润增加和营运资金变化。

截至2023年9月30日,拼多多的现金、现金等价物和短期投资为2,028亿元,相比去年年底的1,494亿元增长了36%。

拼多多市值超越阿里巴巴仅剩一步之遥

受亮眼财报提振,11月28日拼多多收盘报138.96美元,大涨超18%,创下31个月以来新高。拼多多的总市值也来到了1,847亿美元。值得注意的是,同日,阿里巴巴则跌1%,盘中股价曾跌至近1年新低,收盘报76.72美元,总市值为1,954亿美元。两者市值差距收窄至约100亿美元,拼多多市值超越阿里巴巴仅剩一步之遥。

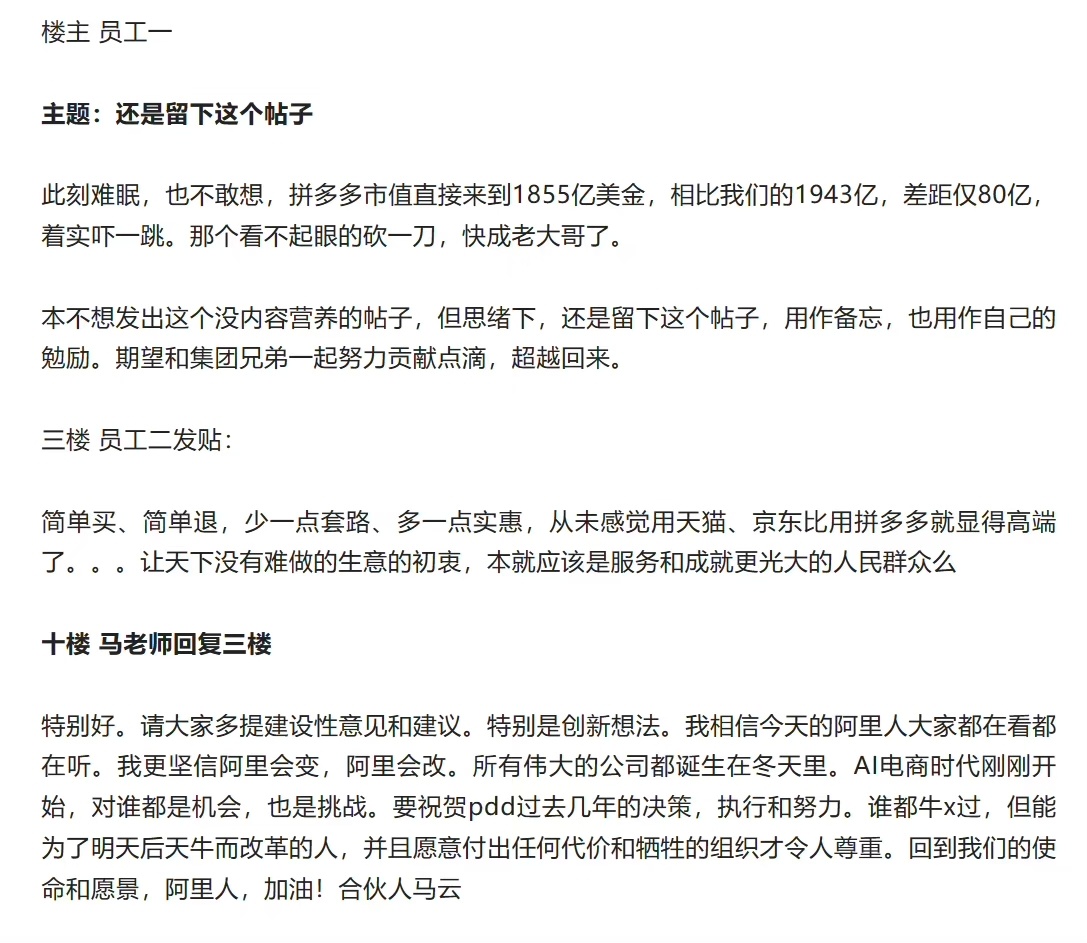

拼多多市值即将超越阿里巴巴这件事,让阿里巴巴内部的员工也十分感慨。

据悉,有阿里巴巴员工在公司内网发帖感慨称:“那个看不起眼的砍一刀,快成老大哥了。”

对此,阿里巴巴的创始人马云罕见现身公司内网并回复了此贴:“特别好。请大家多提建设性意见和建议。特别是创新想法。我相信今天的阿里人大家都在看都在听。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!合伙人马云”

马云的这一番勉励正值阿里巴巴波动之际。前段时间,在发布第三季度业绩的同时,阿里巴巴也带来了业务发展的利空消息:不再推进云智能集团的完全分拆;盒马的首次公开募股(IPO)计划暂缓等。这些都加剧了公司发展的不确定性,导致市场情绪萎靡。

全球业务表现亮眼

而不同于阿里巴巴今年以来的诸多变动,拼多多近一年可谓是顺风顺水。其中最为亮眼的就是其海外版拼多多——Temu。

Temu自2022年9月在美国推出以来,凭借“物美价廉”的优势斩获大批消费者,目前正在海外多个国家“大杀四方”。

今年2月,Temu为扩大宣传,不惜豪掷1400万美元在“超级碗”上播放了两段30秒广告,长期以来“超级碗”都是全球最具有商业价值的超级赛事。

虽然在“超级碗”上播放广告对于Temu来说将是一笔大额广告支出,但Temu也借此达到了宣传目的。

数据机构SensorTower的统计显示,在超级碗比赛周末有超过42.6万人下载了Temu应用,而在接下来的一个月里,Temu的全球累计下载量达到了5000万次。

此外,相关知情人士指出,Temu已承诺在明年2月举行的超级碗比赛期间购买多个广告单元。

得益于母公司拼多多在供应链和营销方面的优势,Temu今年的业务规模迅速扩大。在推出短短几周内,Temu就登上了美国地区应用商店的榜首,随后又接连在澳大利亚、新西兰、法国、意大利、德国、荷兰、西班牙和英国等国家迅速扩张。今年7月份,Temu通过日本和韩国两个国家进军亚洲市场。随后于8月26日进入菲律宾,于9月8日登陆马来西亚。

高盛在10月份的一份报告中表示:“Temu已迅速将其足迹扩展到美国以外的其他国际地区,我们相信现在其已在40多个国家/地区提供服务,我们将继续看到未来几个季度的增长机会。”

在电话会上,拼多多的财务副总裁刘珺对于公司的全球业务相关问题进行了回答。她表示,公司一直以来的想法就是,利用拼多多多年来积累的供应链经验,为全球消费者打造全新的供货渠道形式与购物体验,通过灵活的供应链将工厂直连消费者。目前来看,来自全球四十个国家的、不同文化背景的消费者已经在通过公司的服务直接从优质工厂购买产品。

但同时,刘珺表示:“拼多多的全球业务仍处于非常早期的阶段,许多措施、战略的落地仍在爬坡,我们的团队也在不断增进对全球不同市场消费者需求的了解。”她说:“这是一个充满挑战,但同时非常有趣的过程。我们期待在这段旅程中能与更多的合作伙伴携手,让全球各地消费者的生活更便捷、更愉悦。”

中国国内市场多点发力,拼多多获大摩“唱多”

在中国国内业务方面,拼多多的发展也十分亮眼。执行董事兼联席CEO赵佳臻在电话会上就提到,在刚刚过去的“双十一”大促中,拼多多“百亿补贴”的用户规模已经突破了6.2亿。

此外,拼多多旗下的社区团购业务——快团团凭借着免费高效便捷的功能优势快速吸引用户,目前已经占据了近一半的市场份额。而拼多多的生鲜农产品业务——多多买菜也是在中国的多个地方攻城略地。有市场人士表示,多多买菜已经积累出足够的市场份额,可以同美团优选“掰手腕”。

在第三季度业绩电话会上,拼多多集团董事长、联席首席执行官陈磊表示:“农产品对于拼多多来说是有战略意义的。我们是做农产品起家的,我们有很多用户最初是从农产品开始接触拼多多这个平台。我们是通过农产品去服务好一批用户,让他们最终留在我们的平台。但直到今天,从整体来看,农产品的线上化率虽然比较低,未来这个品类还是具有巨大的潜力。”

陈磊还强调:“未来,农业仍然是拼多多平台高质量发展的重要立足点。”他补充道,公司会继续运用自身独特的科技优势以及平台资源,助力农产品流通效率的提升,促进农业科技创新的实际落地与转化,将更优质的农产品从产地直连消费者,为农业生产者带去实实在在的收入增加。

在业务迅猛发展的带领下,今年以来,拼多多的涨幅接近46%。相比之下,老牌电商阿里巴巴美股下滑近11%,京东美股跌幅更是达到48%。

在拼多多第三季度业绩出来之后,大摩发布研究报告称,拼多多第三季业绩强劲,意味着其国内电子商务业务的市场份额持续扩大,以及跨境电子商务业务Temu增长势头强劲,预计这些优势将在今年第四季和明年持续。该行指出,拼多多是其中国电子商务领域的首选。

大摩还将拼多多2023至2025年的盈利预测分别上调21%、16%和12%。同时将拼多多的目标价由140美元大幅上调至170美元,评级为“增持”。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。