马来西亚超越泰国成为东盟第二大汽车市场

消息称,马来西亚已经超越泰国,成为仅次于印度尼西亚的东南亚第二大汽车市场,标志着东南亚地区已成为亚洲汽车制造商的重点竞争地。

消息称,马来西亚已经超越泰国,成为仅次于印度尼西亚的东南亚第二大汽车市场。这是该地区的一个重大转变,标志着东南亚地区已成为亚洲汽车制造商的重点竞争地。

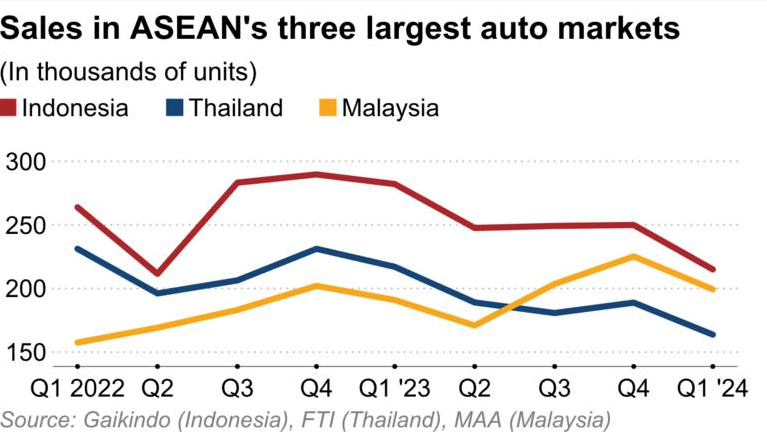

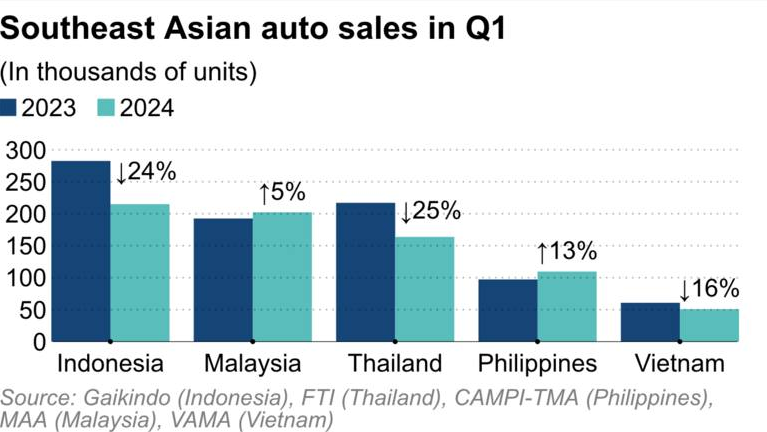

数据显示,截至2024年第一季度,马来西亚的汽车销售数据已经连续三个季度超越泰国,其中印尼汽车销量最高,马来西亚紧随其后,泰国、菲律宾和越南顺势位居前五。

不过,在排名前五的国家里,只有马来西亚(同比增5%)和菲律宾(同比增13%)两国一季度的汽车销量与去年同期相比有所增长。而对于印尼、泰国和越南来说,分别同比下降24%、25%和16%。

根据马来西亚汽车协会(MAA)公布的销售和生产数据,2024年第一季度,该国共售出 202,245辆汽车,同比增长5%。这也是马来西亚在自2023年创下799,731辆汽车、同比增11%的销售记录后的进一步增长。

尽管销售情况亮眼,但马来西亚汽车协会预计本年度汽车总销量将下降7.5%,但混合动力车和纯电动汽车销量仍将增长。该协会称:“由于受到针对性补贴合理化、生活成本和高价值货物和增值税税率提高的影响,今年的消费支出可能会放缓。”

据悉,马来西亚政府于2020年的疫情期间推出了销售税豁免,作为刺激经济计划的手段之一。该政策也顺势为该国本土品牌Perodua和Proton提供了支持,占据了60%左右的市场份额。

据马来西亚吉隆坡的丰田销售代理Ivan Khoo透露,今年前两个月的销售好过预期,Vios车型因其低于10万令吉的低价最为畅销。他还预计此后,丰田的传统燃油车和混合动力车型均将继续表现良好。

相比之下,泰国的汽车市场则一直萎靡不振。长期以来,泰国因其高度集中的汽车工业被称为“亚洲的底特律”,一直占据东盟汽车市场第二位,直到销量在去年一季度下降了25个百分点。

去年6月以来,泰国的汽车销量由于受到不良汽车贷款增加、消费需求低迷影响,开始出现同比下滑的情况。据泰国资本市场组织联合会(FETCO)数据,泰国前三大银行的不良贷款额位居东南亚国家之首,第三大的开泰银行(Kasikornbank)在2023年上半年的年度利润也因小型企业的风险敞口过大而录得负增长。

印尼方面,由于政策利率攀升,消费者购买意愿疲弱,致使2024年一季度汽车销量同比下降24%,增长动力明显不足。2023年,汽车销量仅略高于100万辆,较2022年下降了4%,比2019年疫情前少售出30,000辆,未达到印度尼西亚汽车工业协会(Gaikindo)105万辆的预期。

对于越南来说,自去年以来,由于出口不景气等原因,国内经济一直处于濒临停滞的状态。今年一季度,汽车销量下降了16%。而尽管在国内生产汽车注册费减免期限到期前的12月份出现了需求高峰,但1月和2月的销售数据仍不受控地下跌。

与此同时,菲律宾的销售数据在五个国家中增长最快,得益于该国2023年下半年的通货膨胀数据降至4%左右,且消费支出保持强劲势头。一季度,该国的汽车销量实现了13%的同比增长。

随着来自中国、日本、韩国和东南亚其他国家汽车制造商的竞争日益激烈,预计购车补贴和宏观经济条件将成为影响该地区汽车销售的关键因素。例如,比亚迪和哪吒汽车就已在日前亮相雅加达电动汽车展,分别在当地发布BYD DOLPHIN车型(4.25亿印尼盾)和NETA V-Ⅱ车型(2-3亿印尼盾)。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。