美团2023Q3财报:净利润同比大增逾六成 配送单量暴增23%至62亿笔

截至三季度末,即时配送总订单量达到62亿笔,同比增长23%;餐饮外卖保持强劲增长势头,单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。

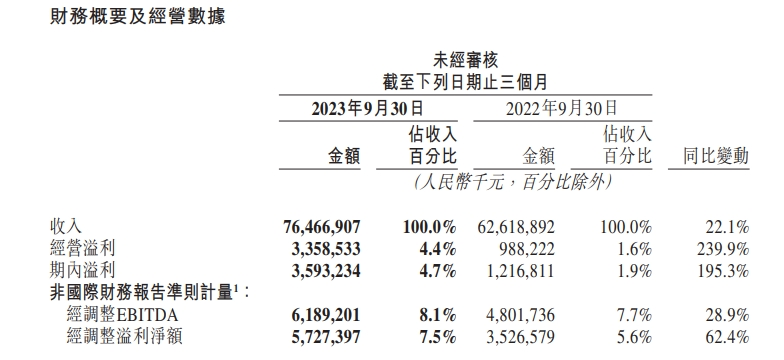

11月28日,美团发布截至9月底的2023年第三季度财报。数据显示,美团第三季度营收764.7亿元(人民币,下同),同比增长22.1%;调整后净利润57.3亿元,同比增长62%;调整后息税折旧及摊销前利润61.9亿元,同比增长29%;净利润35.9亿元,同比增长195.3%;营业利润33.6亿元,预估31.6亿元。

除了财务数据相对出色之外,美团在今年以来也有亮眼的业务表现。数据显示,截至三季度末,美团的年活跃交易用户数、年度活跃商家数和用户购买频率均创下历史新高。另外,在报告期内,美团的餐饮外卖日订单峰值终于突破7,800万大关,美团闪购日订单峰值突破1,300万,是美团即时配送发展史上的又一个里程碑。

面对亮眼表现,美团CEO王兴表示,得益于在服务零售和商品零售的持续创新与投入,本季度美团业务继续取得了稳健增长。我们将继续执行‘零售+科技’的公司战略,通过科技赋能生活服务各行业的数字化转型,助力本地实体经济,为广大消费者和从业者追求美好生活贡献更多力量。

美团CFO陈少晖则称,本季度,美团继续坚持以客户为中心,增加更丰富的内容与服务,增强各品类的服务品质与效率,为广大消费者带来更加便捷和更高品质的生活方式,为广大经营者提供线上线下结合的数字化经营方式。我们将继续坚定地通过科技投入和服务创新,为各参与方创造长期价值。

“服务零售”业务增长迅速 美团优选亏损缩窄

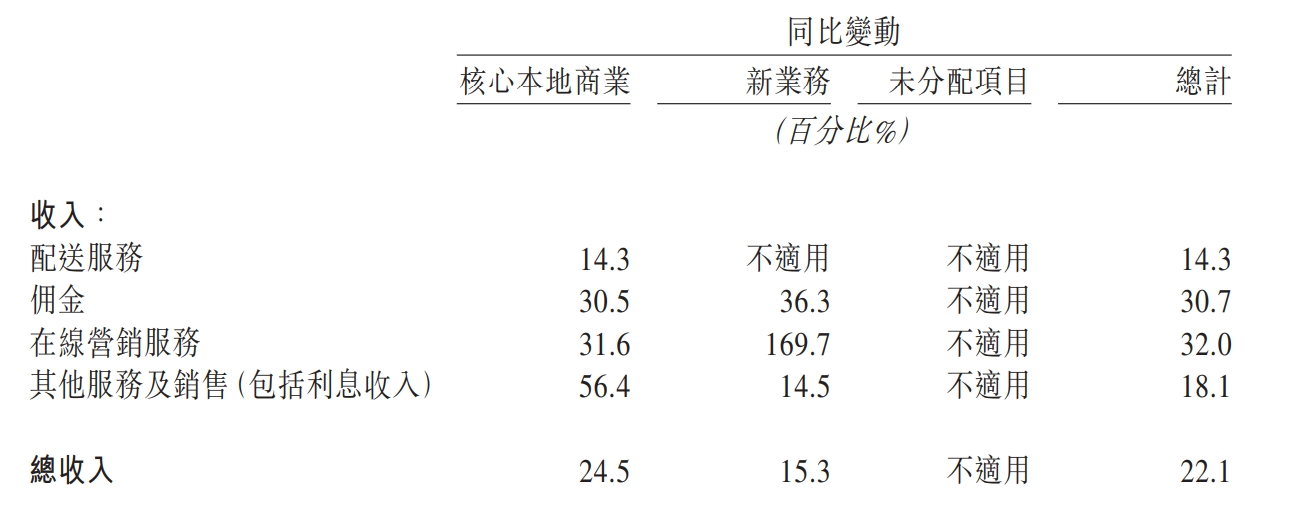

数据显示,报告期内,美团的配送服务收入达229.83亿元,同比增长14.3%;佣金收入达215.36亿元,同比增长30.7%。截至三季度末,即时配送总订单量达到62亿笔,同比增长23%;餐饮外卖保持强劲增长势头,单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。

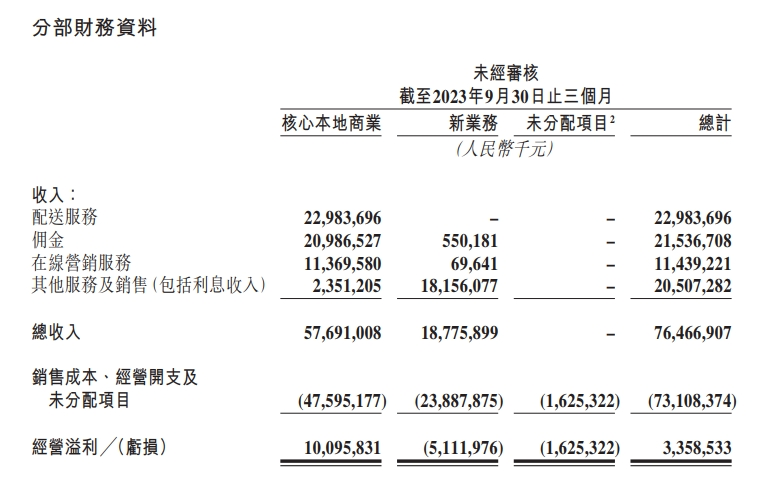

分业务来看,核心本地商业方面,由于美团在餐饮方面的亮眼表现,带动了该分部的季度收入增长至576.9亿元,同比增长24.5%。

即时配送业务方面,美团加深了对消费者需求的理解,同时赋能商家数字化运营,进一步释放市场消费潜质。美团通过迭代会员计划并提供不同规格的会员券包,以提高用户在报告期内的交易频次,取得了不错的效果。活动方面,美团积极挖掘不同品类市场,在奶茶营销活动中取得了单日2,100万杯的好成绩,夏季夜宵订单也取得了巨量增长。此外,美团还在三季度上线了“拼好饭”、“神枪手”、“老字号”等活动,为客户提供了更多质优价廉的供给,也培养了消费者在美团观看直播及下单的习惯,释放老品牌的增长潜质。

美团闪购方面,三季度内,美团闪购继续展现了强劲的增长,订单量、商家规模及用户规模均显着提升。8月,美团闪购的日单峰值突破1,300万单。在商户端,美团不断推动中小商家的数字化,与近400个品牌开展合作,直接推动三季度的年度活跃商家数同比增长30%。“美团闪电仓”已经突破5,000家,有效补充了传统的线下零售供给。

到店、酒店及旅游业务方面,也在第三季度保持强劲增长,交易金额同比增长超过90%,季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。

到店业务方面,美团依旧传来捷报,财报中称,美团到店的8月交易金额强劲增长并创下新高。美团通过官方直播的模式为该业务分部不断赋能。美团表示,已将美团官方直播的覆盖范围扩大到200多个城市,在节假日期间展示更多的商家和商品。考虑到使用问题,美团还提供了更丰富的服务和人工智能工具,以帮助商家降低直播门槛,扩大直播范围。随着更多商家参与并提供质优价廉的产品,美团“特价团购”的交易量迎来持续增长。

酒店及旅游方面,美团的该业务分部也于第三季度保持强劲增长势头,交易金额及间夜量较2022年及2019年同期大幅增长。得益于暑期旺季,美团不断丰富组合产品,提高价格竞争力,取得了一定的效果。三季度,美团进一步丰富了“住+X”套餐产品,为消费者提供多样化产品。8月,美团发布最新的“必住榜”,精选超过900家酒店,并通过直播及与高星酒店

新业务方面,报告期内该分部收入同比增长15.3%至188亿元,经营亏损同比收窄24.5%至51亿元,经营亏损率持续改善至27.2%。

美团优选方面,由于宏观波动和消费行为的变化继续影响增长,该业务在第三季度产生了

显著的运营亏损,但运营亏损率同比和环比都进一步缩小。美团称,报告期内,公司维持了市场份额,加强了选品及定价能力,并为消费者提供更多高性价比的选择。另外,公司还通过优化履约网络及增加高品质自提点,提升物流效率。截至9月底,美团优选已累积4.9亿名交易用户。

美团买菜方面,本季也录得强劲增长,并已成为许多消费者的首选。报告期内,美团买菜的,用户规模、购买频次及客单价均稳步增长。美团称,未来将继续巩固了价格优势,优化物流网络,提升供应链效率,并提供多元的产品组合并利用节假日促销来满足消费者更广泛的需求。

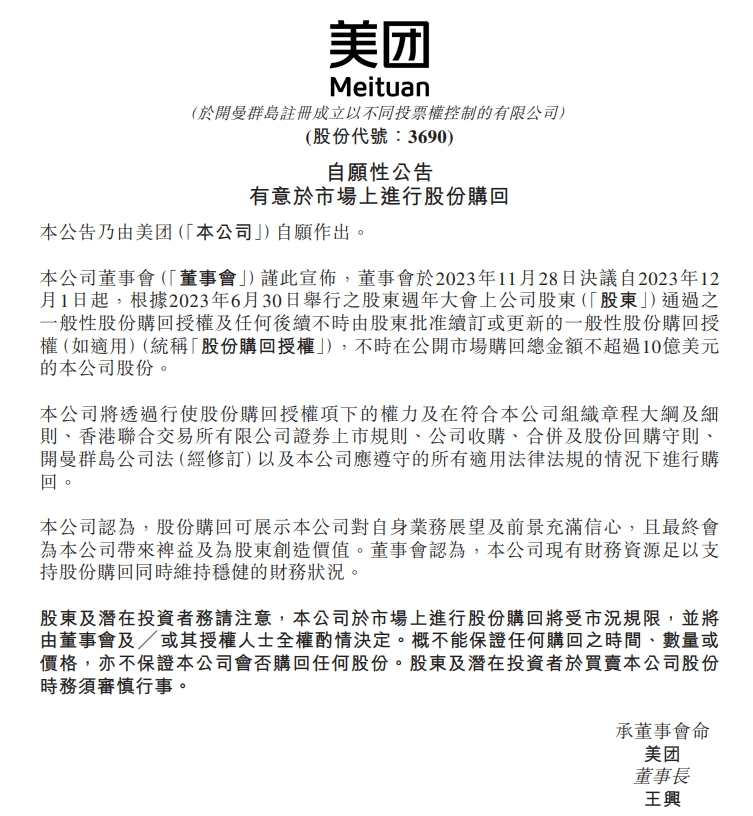

王兴:正考虑推进一笔价值10亿美元的回购计划

绩后电话会议中,王兴表示,管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,正考虑推进一笔价值10亿美元的回购计划,“公司会在综合考虑业务投入、现金状况及市场情况的基础上做出审慎决定。”

此外,王兴还较为详细地分析了目前新业务的亏损情况。他表示,依然看好食杂零售市场的巨大潜力,目前美团优选的经营亏损正在不断缩窄,这是一个良好信号,此外,美团会优化经营,聚焦高质量增长。

谈到对外卖业务的未来预测,陈少晖表示,预测四季度外卖业务的两年复合增长率将与前九个月的增长水平一致。他提到,包括宏观经济形势、气候等因素影响着订单量的增长,同时,更多人回归线下消费,也影响外卖消费的订单量。

对于美团闪购,陈少晖称,未来将继续优化供给,预计该业务四季度的两年复合增长率可以达到45%,高于广义电商行业的增速。

不过他也提到,外卖的客单价可能会发生下滑,“由于疫情原因,去年四季度的高客单价和远距离订单在整体订单量中的占比要高很多,而今年中小商家的恢复营业和消费者行为的改变,也将导致四季度客单价的同比变化。”

隔日,11月29日,美团在港交发布了“有意于市场上进星股份购回”的自愿性公告。美团称,将根据相关授权,不时在公开市场购回总金额不超过10亿美元的公司股份。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。