美股打新攻略|霸王茶姬赴美IPO:估值仅15倍,能否成为"价值洼地"?

霸王茶姬此次IPO市盈率约15倍,显著低于蜜雪冰城的32倍和古茗的25倍,给市场留了不少水位。

无惧关税风暴,霸王茶姬即将登陆美股,文末有打新攻略⬇️

正好最近很多人来问,今天就借着话题和大家聊聊,美股怎么打新。

霸王茶姬的护城河:高扩张、低闭店率、单兵盈利能力强

先简单介绍一下霸王茶姬:公司创立于2017年,是中国规模最大、增长最快、最受欢迎的高端现制茶饮料品牌。很多人可能只喝过,但是对公司的财务状况不大了解。笔记哥稍微研究了一下,被吓了一跳。

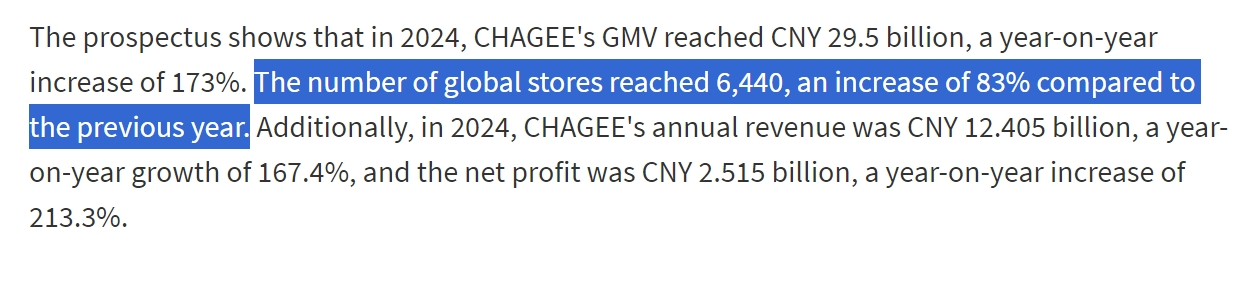

从财务表现看,霸王茶姬的成长性堪称行业标杆。2024年,其营收达到124.05亿元人民币,同比激增167%,净利润25.15亿元,净利润率高达20.3%,非常亮眼。

截至2024年底,全球门店数达6,440家,较2023年的3,511家增长83%,且闭店率仅为1.5%,远低于行业均值——高扩张不可怕,这么低的闭店率才可怕。茶姬采取“直营+加盟”的混合扩张策略,既保证了品牌调性的一致性,又借助加盟商网络实现快速下沉,与蜜雪冰城的路径形成差异化竞争。

除了高扩张,低闭店率,霸王茶姬的每一家门店单兵作战能力都很强。根据招股书介绍,茶姬的单店平均年营收192万元(按总营收124亿元计算),显著高于古茗的100万元/店。

这样一家店,无论从财务还是运营来看都堪称楷模,登陆一级市场是迟早的事。

计划募资4.11亿美元 将成为“新茶饮美股第一股”,

再来看看招股书。

根据SEC文件,本次霸王茶姬计划以每股26-28美元的价格发行1,468万份美国存托股票(ADS),募资规模达4.11亿美元。

按发行价区间上限计算,其估值将攀升至33亿美元,这一数字不仅远超奈雪的茶当前约80亿港元(约合10.3亿美元)的市值,更使其跻身全球现制茶饮品牌估值第一梯队。

承销团队也堪称豪华。此次IPO由花旗集团、摩根士丹利、中金公司和德意志银行联合承销,拟登陆纳斯达克全球精选市场,股票代码为“CHA”。

大家可能好奇,为什么霸王茶姬选择在美股上市而非港股?主要是因为对估值溢价的考量。美国资本市场对高成长消费品牌通常给予更高市销率(P/S),而霸王茶姬2024年GMV(商品交易总额)达295亿元,同比增长173%,这一增速足以支撑其33亿美元的估值预期。

其次,出海计划是霸王茶姬这几年的重点之一。目前其在马来西亚、新加坡等地的门店已超150家,2025年计划新增1000-1500家门店,并计划于洛杉矶开设美国首店,剑指全球化布局。从这个角度来看,登陆美股确实优于港股。

估值&打新策略

再来看大家最关心的估值。

霸王茶姬此次IPO市盈率约15倍(按2024年净利润25.15亿元计算),显著低于蜜雪冰城的32倍和古茗的25倍,给市场留了不少水位。

这一估值差异源于其美股上市属性(中概股估值折价)与市场对茶饮赛道增长放缓的担忧,但横向对比仍具吸引力。举个例子,若对标星巴克(当前动态PE约26倍),茶姬的估值修复空间高达73%,十分诱人。

就算是不看PE,单看市销率(PS),26-28美元的定价也还是低了——发行价区间26-28美元对应市值30-33亿美元。按2024年营收124亿元计算,霸王茶姬市销率(PS)仅0.24倍,显著低于现制茶饮行业0.5-0.8倍的均值。

打新层面,和港股不同的是,美股新股发行没有法定的统一分配规则,由承销商或分销商自行决定如何分配给参与新股认购的投资者。

笔记哥研究了一下,本次霸王茶姬的券商打新门槛较高,部分券商甚至要求800W验资。相比之下,老虎作为承销商,上车的可能性最大(0费用申购)。

_909447440_847.jpg)

老虎的新股分配规则就两条:尽量都得,多认多得——1. 尽量让更多参与新股认购的投资者能够中签;2. 认购数量更多的投资者获配的股数通常多于(或不少于)认购数量较少的投资者。

在乐观情景测算下,假设2025年门店增至7500家、单店营收回升至180万元,则全年营收可达135亿元(+8.8%),按20%净利率测算净利润27亿元,对应动态PE约12倍,估值修复至20倍PE则存在66%上涨空间。

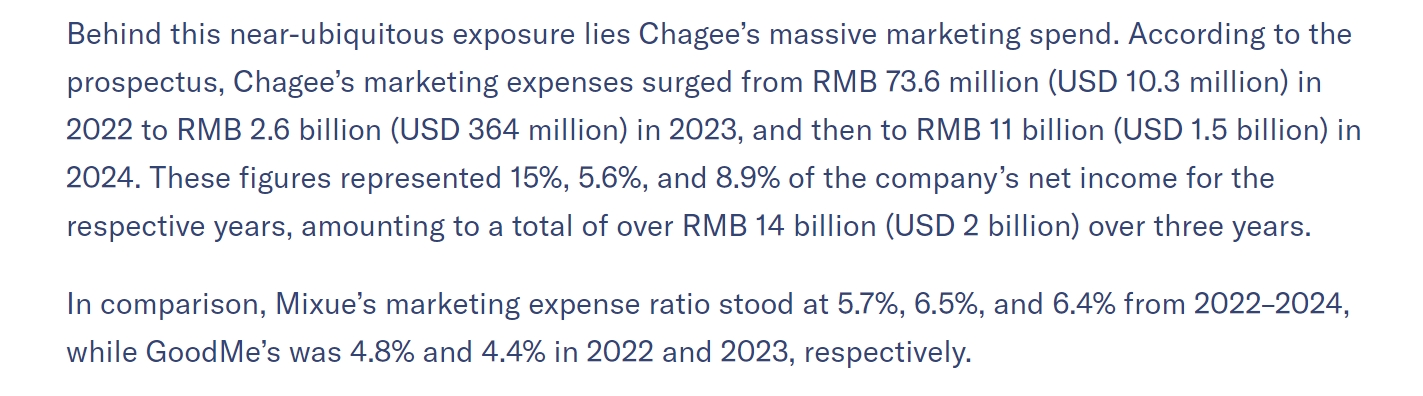

风险方面,大家要注意茶姬的营销费用刚性增长——2024年广告投入11亿元(占营收8.9%),但品牌心智尚未建立护城河,需持续烧钱维持声量。

其次就是茶饮的价格战——在悲观情景测算下,若单店营收继续下滑至150万元/年,叠加价格战导致净利率压缩至15%,则净利润仅18.2亿元,当前估值实际PE达18倍,与蜜雪冰城相比丧失性价比。

最后是一些其他申购信息。

●最低申购:1,040美元(50股-综合账户)

● 申购截止:2025.04.16 19:00(预计)

● 上市时间:2025.04.17(预计)

时间紧任务重,想上车的小伙伴要抓紧啦~

近期有港美股打新,或者想交流港美股开户的朋友,可以加小编微信交流。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。